FE분석

SM엔터 시세 조종 의혹받는 카카오, 하이브 공개매수 의도적으로 저지했나카카오 백기사 노릇 해온 원아시아파트너스, 지창배 회장 결국 구속영장 청구

Read More

한국타이어, 50% 이상 프리미엄 붙여 한온타이어 지분 인수50.5% 지분 확보하며 최대주주 등극, 시장은 "괜찮은 거 맞나"순식간에 미끄러진 주가, 조씨 일가 경영권 분쟁 '불씨' 될까 한국타이어앤테크놀로지(이하 한국타이어)가 한온시스템의 최대주주 자리에 오른다. 1조7,330억원에 달하는 대규모 자금을 투입해 공격적으로 지분을 인수한 결과다. 무리한 인수 추진으로 시장 여론이 악화하며 한국타이어의 주가가 눈에 띄게 미끄러진 가운데, 일각에서는 주가 하락을 빌미로 지난해 말 일단락된 한국타이어 내 '경영권 분쟁'이 재점화할 수 있다는 우려가 흘러나온다.

Read More

오스탈 인수 본격 추진, 한국 '오커스' 합류 분위기로 한화오션도 봄날글로벌 방산 시너지 확대 기대, "M&A 이루면 미국 함정 MRO 시장 진출 가능"

Read More

코람코자산신탁, 최근 더 에셋 매각자문사 선정첫 삽 뜬 순화동 삼성타운, '강남 삼성타운' 시대 저무나핵심 부동산 매각 이어가는 삼성, 오피스 부동산 시장 '격변' 삼성 계열사가 몸담은 서울 시내 소재 부동산 자산이 시장에 쏟아져 나오고 있다. △삼성생명 종로타워 △삼성생명 본관 △삼성화재 본관 △삼성SDS타워 등 삼성 측의 핵심 부동산이 줄줄이 새 주인을 찾은 가운데, 최근 들어서는 서울 강남업무지구(GBD) 랜드마크로 꼽히는 '더 에셋(The Asset, 과거 삼성물산 서초사옥)'의 매각전이 본격화하는 양상이다.

Read More

물가 3개월 만에 2%대 둔화에도 체감물가와는 '괴리'농산물가격 20.3% 상승, 국제유가 추이도 지켜봐야일조량 감소· 에너지가격 상승으로 과일값 폭등 이어질 전망 지난달 소비자물가 상승률이 2.9%로 석 달 만에 2%대로 떨어졌다. 다만 배 가격아 역대 최대 상승률을 기록하는 등 채소·과일 물가 급등세는 이어지면서 서민들이 체감하는 생활물가와는 괴리가 커지고 있다. 여기에 이상기후와 일조량 감소에 에너지가격 상승까지 더해져 과일 생산량이 감소하고 있는 탓에 당분간 과일 가격 폭등은 지속될 것으로 전망된다.

Read More

"기존 논의 다시 점검해야 한다"는 이창용 한은 총재, 금리 인하 시점 밀리나미국서도 기준금리 동결 기조, "인플레이션 목표 수준(2%) 안착 어려워"

Read More

PF 충당금에 '직격타', DGB금융 올 1분기 순이익 29.33% 감소 전망정상화 방안으로 '인센티브' 내건 금융당국, 정작 은행권은 "인수 압박 아니냐"

Read More

에어프레미아, 아시아나항공 화물사업무 매각 본입찰 뛰어들어룩셈부르크 카고룩스, MBK파트너스 등과 컨소시엄 구성경쟁사 이스타항공, 에어인천 등도 외부 자금 유치 본격화 사진=에어프레미아 에어프레미아가 아시아나항공 화물기사업부 인수를 위해 룩셈부르크 화물 항공사 카고룩스와 손을 잡았다. 해외 자본을 적극적으로 끌어들이며 인수 경쟁을 위한 기반을 확보한 것이다. 차후 인수전의 향방이 '자금 동원 규모'에 따라 결정될 것으로 전망되는 가운데, 에어프레미아가 탄탄한 컨소시엄을 발판 삼아 승기를 거머쥘 수 있을지 이목이 쏠린다.

Read More

한국금융연구원, '취약기업 상환능력 분석' 발표기업 채무 1,900조원, 양은 늘어나고 '질'은 떨어지고체감경기도 양극화, 수출기업 업황은 '개선' 내수는 '악화' 기업들이 금융기관에서 받은 대출액이 1,900조원에 육박하는 가운데 상환 능력이 부족한 취약기업의 차입금 비중이 2008년 글로벌 금융위기 당시 수준만큼이나 높아진 것으로 나타났다. 고금리 여파의 직격타를 정면으로 맞은 기업들의 연체율도 가파르게 증가하면서 위기감이 고조되는 와중에, 고물가 장기화에 따른 민간소비 부진과 경기 침체까지 겹치며 기업들의 체감경기 양극화도 심화하는 모습이다.

Read More

지난해 실적 하락, 매장 수도 겨우 1곳 늘어업계 1위 스타벅스, 투썸은 두 자릿 수 성장저가 브랜드와의 차별화 위해 리브랜딩 추진 사진=이디야 이디야의 지난해 실적이 악화했다. 주요 카페 프랜차이즈인 스타벅스와 투썸플레이스가 매출과 영업이익의 두 자릿수 성장을 이룬 것과 대조되는 행보다. 한때 저렴한 가격을 앞세워 업계 선두주자로 나섰지만 최근 메가커피·컴포즈커피와 같은 가성비 브랜드들이 점유율을 확장하면서 시장에서의 정체성이 애매해진 영향이다. 이에 이디야는 자체적인 경쟁력 제고를 위해 브랜드 리뉴얼 등을 통한 돌파구를 모색한다는 방침이다.

Read More

미국 1분기 GDP 성장률 1.6%에 그쳐, 시장 기대 하회경기는 가라앉는데 물가는 뛴다? 미국 기준금리 향방은한국은 수출·내수 소비 진작으로 GDP '깜짝 성장' 미국의 올해 1분기 경제성장률이 1.6% 선에서 머물며 시장 기대치를 크게 밑돌았다. 고금리 기조가 장기화할 것이라는 시장의 불안감이 내수 소비를 끌어 내린 결과다. 미국 경제가 본격적인 스태그플레이션(Stagflation, 경기 둔화 속 물가 상승) 위기에 놓인 가운데, 한국 시장은 추후 미국 중앙은행(Fed)의 기준금리 조정 여부에 촉각을 곤두세우고 있다.

Read More

아시아나 화물사업부 매각 본입찰 D-day, 매각가 1조원 →5천억원에도 시장은 미지근유력 후보로 꼽혔던 제주항공, 사업 시너지 부족과 자금 여력 문제로 후순위로 밀릴 듯차순위 후보로 지목된 에어인천, 한투파와 컨소시엄 구성하며 자금력 문제 해결 '청신호' 아시아나항공의 화물사업부 매각 본입찰이 D-day를 맞은 가운데 국내 유일의 화물 전문 항공사인 에어인천이 막판 유력한 인수 후보로 급부상했다. 다만 제주항공과 이스타항공, 에어프레미아 등 저비용항공사(LCC)들의 경합도 치열한 만큼 결과는 끝까지 지켜봐야 할 것이란 게 업계의 시각이다. 25일 관련업계에 따르면 아시아나항공 화물사업부 매각 주관사인 UBS는 예정대로 이날 본입찰을 진행, 우선협상대상자와 차순위협상대상자를 선정하게 된다. 대한항공과 아시아나항공 간 합병의 선결 조건인 아시아나 화물사업부 매각이 필수인 만큼 UBS로서는 이번에 반드시 인수자를 내정하겠다는 입장이다.

Read More

블루원 소유 디아너스CC, 3,500억원에 강동그룹 품으로치열한 인수 경쟁 속 몸값 상승, 유동성 확보 효과는 미미산업은행 지원사격 품은 '에코비트 매각전'도 이목 집중 태영그룹의 관광·레저 계열사인 블루원 소유의 골프장 '디아너스CC(The honors CC)' 및 부속 시설이 3,500억원(약 2억5,500만 달러)에 매각된다. 중소·중견기업의 인수 수요가 몰리면서 기대보다 높은 가격에 새 주인을 찾은 것이다. 태영그룹의 자산 매각에 속도가 붙은 가운데, 업계는 태영건설 워크아웃(기업구조개선작업)의 '핵심 열쇠'로 꼽히는 에코비트 매각전에도 촉을 곤두세우고 있다.

Read More

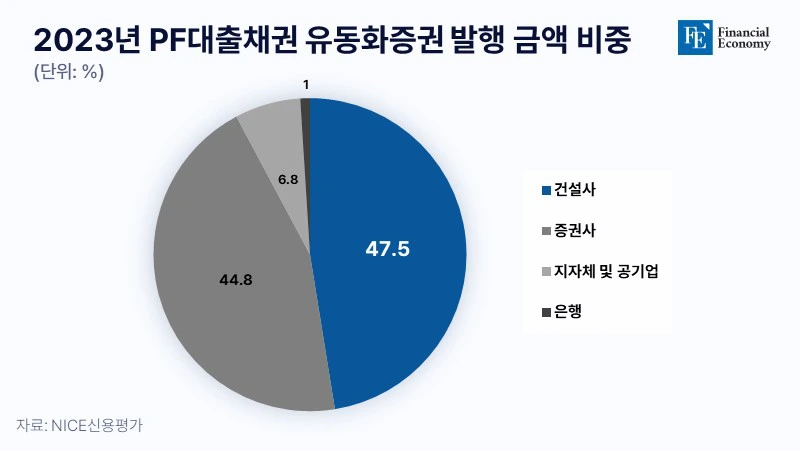

금융권에 PF 정상화 역할 부여한 금융당국, "자금 투입 동참해달라"금융권은 난색, "브릿지론 사업장 본PF 전환율 5% 미만 수준"

Read More

한국 주식시장 기피 현상 만연, 원인은 '코리아 디스카운트'성장 동력 되찾으려는 정부, 정작 쪼개기 상장 등에는 '속수무책'

Read More