FE분석

물가 상승률 하락세에 ECB도 결단, 첫 금리 인상 2년 만에 기준금리 인하유로존 성장률 0.8%까지 하락, 독일은 전망치 1.3%→0.2% 대폭 하향

Read More

식료품 수입 비중 높은 일본, 엔저-수입물가 상승에 가계 부담도 올라수출업계는 호황 맞았지만, 내수기업은 울상 '폐업 1년 새 1.5배 증가'

Read More

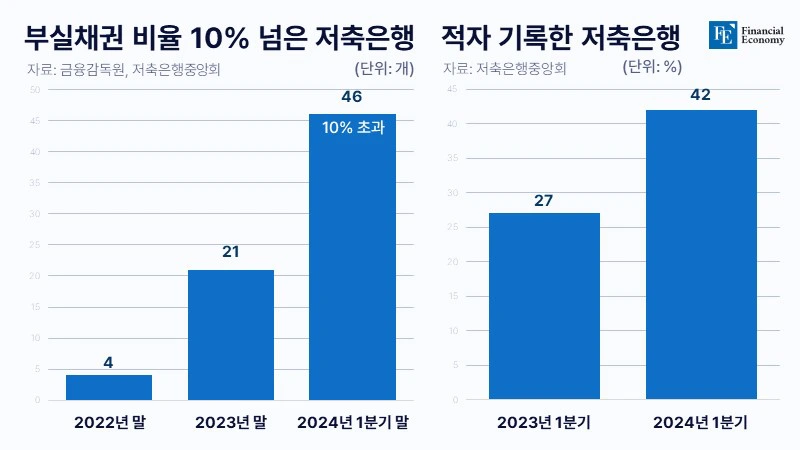

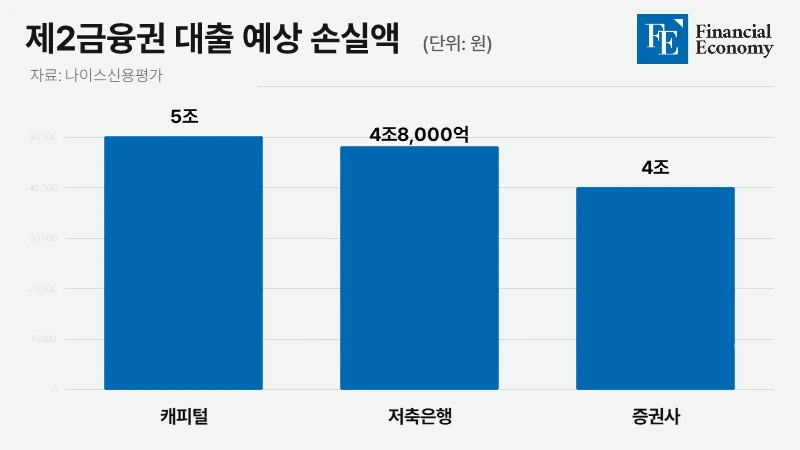

고정이하여신 비율 10% 초과 46개·20% 초과 10개, 저축은행 이대로 무너지나연체율도 1년 새 3.14%p 상승, "새마을금고 '뱅크런 사태' 재현될 수도"

Read More

IFRS17 도입 이후 실적 부풀린 보험사들, 금융당국 "제도 개선하겠다"회계 논란에 보험주 일제히 주가 하락, 증권가선 "오히려 저가 매수 기회"

Read More

이창용 한은 총재 "금융안정 고려하면 중립금리 더 높아져"중립금리 논쟁 이어가는 학계, 골자는 중립금리 상승 여부

Read More

온라인 대환대출 서비스 출시 후 1년, 이용 금액 '10조원'"서민 금융 지원은 어디에" 제2금융권 내 실효성 부족해은행권 내에서도 수요 양극화, 최대 수혜자는 인터넷은행 지난해 5월 출시된 '온라인 대환대출 서비스(원스톱 대출 비교 및 갈아타기)'를 통해 1년간 10조원이 넘는 대출이 이동한 것으로 확인됐다. 고금리 기조가 장기화하는 가운데, 20만 명 이상의 차주가 해당 서비스를 통해 유의미한 이자 비용 절감에 성공한 것이다. 다만 일각에서는 온라인 대환대출 서비스의 '수요 편중' 현상이 좀처럼 해소되지 않고 있다는 지적이 흘러나온다.

Read More

일반은행 신용카드 대출금 연체율, 10년 來 최고벼랑 끝 다중채무자들, 문턱 낮은 카드 대출로 몰려현대카드, 대출 증가에도 연체율 최저 '리스크 대비' 덕 카드사 연체율이 치솟고 있는 가운데 현금 서비스와 카드론 등 카드 대출 연체율도 10년 만에 최고치를 기록한 것으로 나타났다. 1·2금융권의 대출 문턱이 높아지면서 신용 점수가 낮은 취약 차주들이 급전 창구인 카드 대출에 몰렸지만 이마저도 갚지 못한 여파로 분석된다. 고물가·고금리·경기침체 삼중고로 갈 곳 잃은 중저신용자들의 불황형 대출이 늘고 있는 가운데, 카드사들은 건전성 개선을 위해 고삐를 더욱 조이고 있다.

Read More

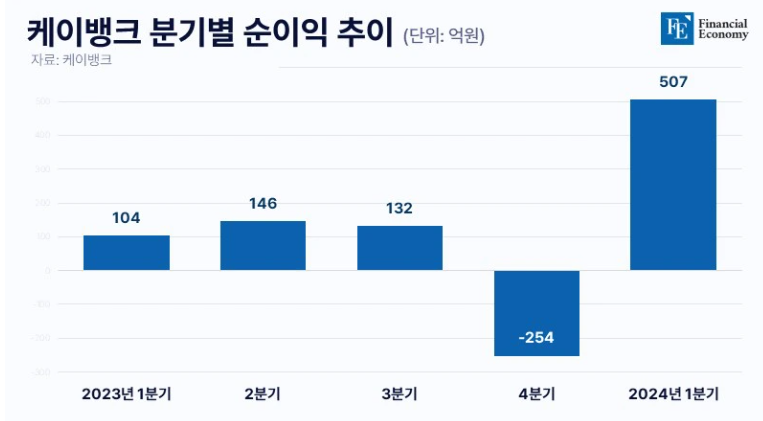

전년 동기 대비 순이익 5배 증가, 케이뱅크 외형성장 가시화케이뱅크 IPO 염원 이루나, "실적 좋은 데다 IPO 시장도 상승기"우리은행은 '후일 찾기', "사실상 케이뱅크 상장 성공 전제로 둔 듯" 케이뱅크가 올 1분기 최대 실적을 기록했다. 금리 및 상품 혜택 강화, 안전자산 중심의 포트폴리오 강화 등으로 경쟁력을 높인 결과다. 이에 일각에선 1분기 실적이 케이뱅크의 IPO(기업공개) 도전에 분수령이 될 수 있다는 전망도 나온다. 우리은행이 케이뱅크 상장 성공을 전제로 인터넷은행 '갈아타기'를 타진하는 가운데 케이뱅크의 IPO 염원이 이뤄질 수 있을지 관심이 쏠린다.

Read More

내달 PF 신디케이트론 가동, 은행권 부담 8,000억원PF 리스크에 허덕이는 제2금융권, 충당금 '폭탄'서울 중심으로 상승하는 집값, 시장 회복 본격화 움직임 은행권이 금융당국의 주문에 따라 부동산 프로젝트 파이낸싱(PF) 연착륙 지원에 약 8,000억원을 출자할 예정이다. 부동산 PF 부실 리스크를 중심으로 금융권의 자금 지출이 확대되고 있는 것이다. 다만 국내 부동산 시장이 점차 회복의 조짐을 보이고 있는 만큼, 일각에서는 금융권의 PF 관련 비용 부담 역시 조만간 해소될 것이라는 낙관적 전망도 흘러나온다.

Read More

2022년 평균 4만8,922달러, OECD 회원국 중 19위20년 새 대기업 임금 158%, 중소기업 111% 올라日 같은 기간 대기업 임금 감소, 중소기업 7% 인상 한국 근로자의 평균임금이 경제협력개발기구(OECD) 평균의 90%를 넘어선 것으로 조사됐다. OECD 회원국 중 19위로 25위를 기록한 일본을 앞질렀다. 10년 전 한국이 일본을 추월한 이후 양국의 임금 격차가 점점 벌어지고 있는 가운데, 특히 대기업의 임금이 크게 올라 중소기업과의 격차가 두 배 이상으로 벌어진 점은 문제점으로 지적된다.

Read More