이제인

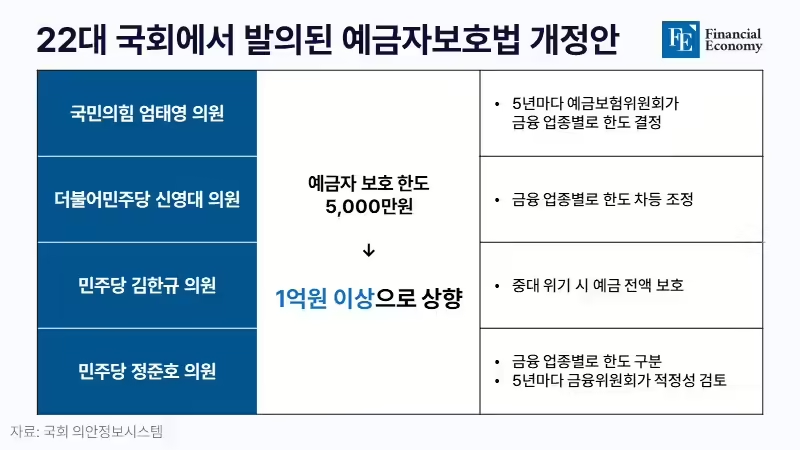

예금자보호한도, 5,000만→1억원으로 법 개정 움직임금융당국, 자금 쏠림으로 인한 금융 불안 가능성 제기보호한도 올려도 소수만 혜택, 금융사 모럴해저드 우려도 예금자보호한도를 현행 5,000만원에서 1억원으로 올리는 법안들이 잇따라 발의되고 있는 가운데 금융당국이 법개정에 대한 신중한 입장을 취하고 있다. 보호한도 상향에 따른 혜택이 일부 자산가들에게만 돌아갈 수 있는 데다 저축은행으로의 머니무브 현상도 나타날 수 있기 때문이다. 또 금융회사가 건전성 관리에 소홀하는 등 모럴해저드(도덕적 해이)에 빠질 수 있다는 부작용도 제기된다.

Read More

박창진

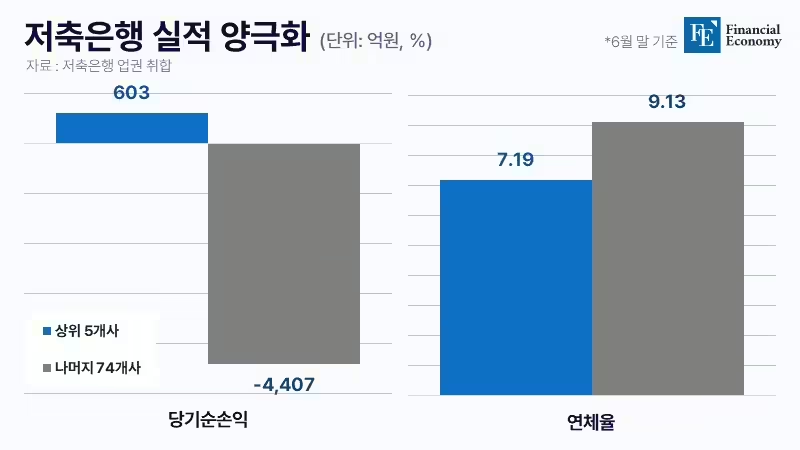

저축은행 상위 5개사 당기순이익 603억원, 74개사는 4,407억원 적자금융당국 M&A 규제 완화 방안 마련, BIS 비율 완화 및 영업구역 규제 재검토M&A 활성화 정책 실효성에 의문 확산, "비대면 금융 시대에 M&A 나설 이유 있나" 금융당국이 적기시정조치 안건 상정 등을 활용해 부실 저축은행 구조조정을 본격화하고 나섰다. 저축은행 간 인수·합병(M&A) 활성화 방안도 마련한다. M&A를 통해 업권 전반의 경쟁력을 끌어올리겠단 취지지만, 시장에선 회의적인 반응이 팽배한 분위기다. 비대면 금융 확대 등으로 저축은행들이 M&A에 적극적으로 나설 이유가 없어졌기 때문이다.

Read More

박창진

저축은행 상위 5개사 당기순이익 603억원, 74개사는 4,407억원 적자금융당국 M&A 규제 완화 방안 마련, BIS 비율 완화 및 영업구역 규제 재검토M&A 활성화 정책 실효성에 의문 확산, "비대면 금융 시대에 M&A 나설 이유 있나" 금융당국이 적기시정조치 안건 상정 등을 활용해 부실 저축은행 구조조정을 본격화하고 나섰다. 저축은행 간 인수·합병(M&A) 활성화 방안도 마련한다. M&A를 통해 업권 전반의 경쟁력을 끌어올리겠단 취지지만, 시장에선 회의적인 반응이 팽배한 분위기다. 비대면 금융 확대 등으로 저축은행들이 M&A에 적극적으로 나설 이유가 없어졌기 때문이다.

Read More