연중 최고치 기록한 코픽스, “주담대 변동금리 차주들 어쩌나”

Member for

1 month 1 week세상에 알려야 할 수많은 이야기 가운데 독자와 소통할 수 있는 소식을 전하겠습니다. 정보는 물론 재미와 인사이트까지 골고루 갖춘 균형 잡힌 기사로 전달하겠습니다.

입력

수정

10월 신규취급액 기준 코픽스 '3.97%', 신잔액·잔액기준 코픽스도 모두 상승 올해 상반기 이후 달라진 금융 환경에 변동금리 차주들 ‘울상’ 예금 만기 앞둔 은행권서 은행채 발행 늘리고 수신금리 올린 탓

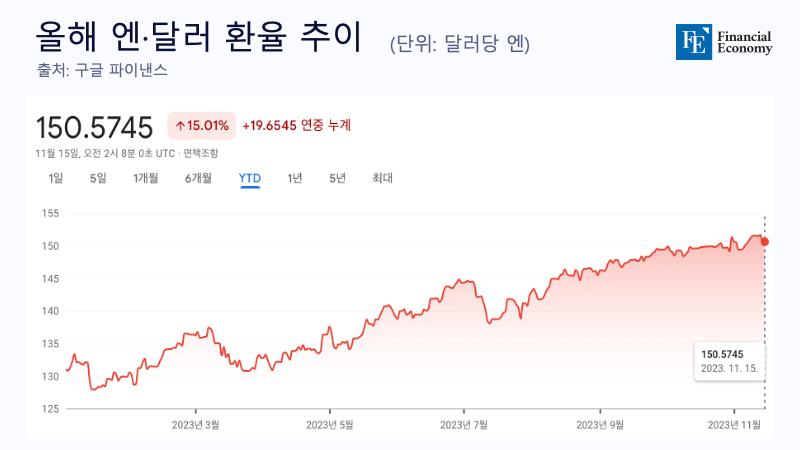

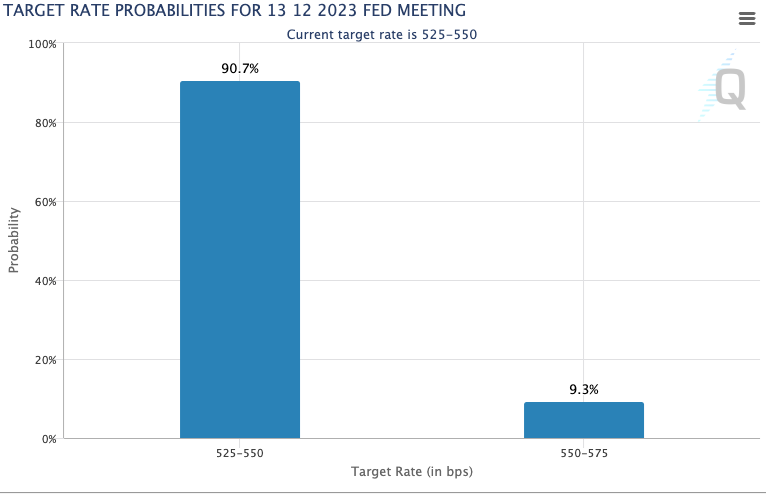

은행권 주택담보대출 변동금리의 기준으로 활용되는 신규 자금조달비용지수(COFIX·코픽스)가 두 달 연속 큰 폭으로 올랐다. 올해 상반기까지만해도 금리인상이 곧 끝날 거란 기대감에 변동금리를 유지하는 기존 대출자들이 많았지만, 지난 6월 이후 미 연방준비제도(Fed·연준)의 기준금리 추가 인상 가능성이 높아지면서 국내 시장금리도 재차 오름세로 전환했다. 당분간 고금리가 유지될 거란 전망이 지배적인 가운데 변동금리로 주담대를 받은 차주나, 받을 예정인 차주의 이자 부담이 더욱 확대될 것으로 보인다.

코픽스 지수에 연동하는 주담대 변동금리도 일제히 ‘상승’

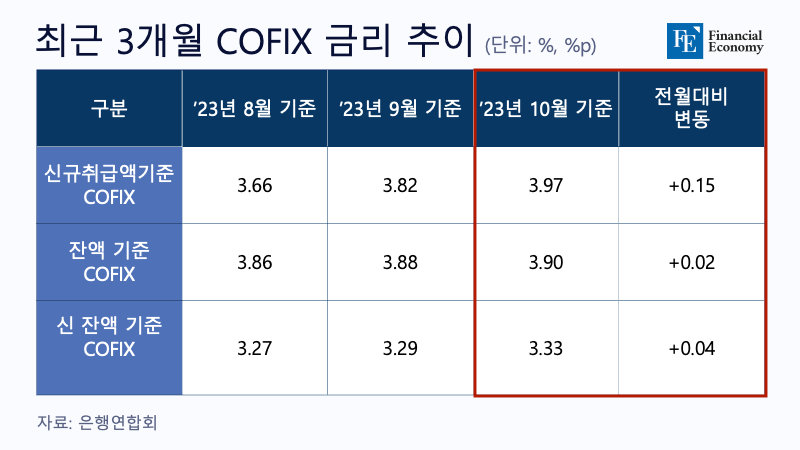

15일 은행연합회에 따르면 10월 ‘신규 취급액 기준 코픽스’는 전월(3.82%)보다 0.15%p 상승한 3.97%로 집계됐다. 이는 지난해 12월 이후 최고치로 4%대 진입을 눈앞에 뒀다. 월별 기준으로 보면 지난 7~8월 정기예금 금리 하락 등의 영향으로 연속 하락이 이어졌지만, 지난 9월 전달보다 0.16%p 오르면서 상승세로 전환했다.

시차를 두고 반영되는 ‘잔액 기준 코픽스’도 3.88%에서 3.9%로 0.02%p 올랐고, ‘신잔액 기준 코픽스’ 역시 0.04%p 올라 3.33%로 상승했다. 신규 취급액 기준 코픽스와 잔액 기준 코픽스에는 정기예금, 정기적금, 상호부금, 주택부금, 양도성예금증서, 환매조건부채권매도, 표지어음매출, 금융채(후순위채·전환사채 제외)가 포함되며, 신잔액 기준 코픽스는 여기에 기타 예수금, 기타 차입금과 결제성자금 등이 추가로 포함된다.

코픽스는 NH농협·신한·우리·SC제일·하나·기업·KB국민·한국씨티은행 등 국내 8개 은행의 자금조달 금리를 가중 평균해 산출한 금리로, 주로 은행이 실제 취급한 예·적금 등 수신금리와 은행채 금리 등이 반영된다. 이날 공개된 코픽스 지수에 따라 이 금리에 연동하는 주담대 상품의 금리도 오르게 된다. KB국민은행은 신규 코픽스 지수를 반영해 16일부터 주담대 변동금리 상단을 5.68%에서 5.83%로, 우리은행의 경우 6.14%에서 6.29%로 0.15%p씩 인상한다. 나머지 은행들도 일제히 금리를 올릴 전망이다.

은행권 관계자는 “지난해만 해도 신규취급액 기준 코픽스보다 신잔액 기준 코픽스가 상대적으로 더 낮아 신잔액 기준 코픽스를 많이 선택한 소비자들이 많았다”면서도 “그러나 최근 신잔액 기준 코픽스가 크게 상승한 데 이어 대내외 경제 변수에 따라 높아진 불확실성에 금리인하 시점을 예상해 신규취급액 기준 코픽스를 선택하기도 어려운 상황”이라고 설명했다.

연내 금리인하 기대감에 변동금리 택했던 신규 차주 多

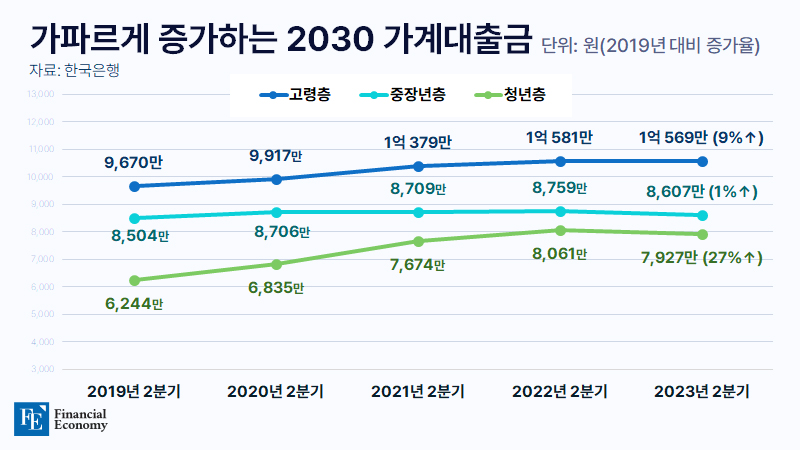

올 초만해도 금리인상이 곧 끝날 거란 기대감에 변동금리를 유지하는 기존 대출자들이 많았다. 실제로 올해 1월 12일 한국은행 경제통계시스템에 따르면 지난해 11월 기준 예금은행 변동금리 대출 비중은 76.8%였다. 안심전환대출을 통해 가계대출에서 변동금리 비중을 낮추려는 정부의 시도가 있었음에도 여전히 변동금리 비중이 높았던 셈이다.

변동금리를 택한 신규 대출자 비중은 올해 상반기까지 지속 늘어났다. 한국은행에 따르면 5월 가계대출 신규취급액 기준 변동금리 대출 비중은 47.1%로 전월보다 3.4%포인트 증가해 두 달 연속 상승했다. 당시 고정금리와 변동금리의 차이가 크지 않지 않고, 장기적으로는 금리가 하락할 거란 전망이 공감을 얻으면서 주담대 변동금리를 선택하는 신규 차주가 늘었던 것으로 보인다.

실제로 이 같은 전망은 올해 상반기까지는 맞아떨어졌다. 신규 취급액 기준 코픽스는 지난해 12월 고점을 찍은 뒤로 올해 5월까지 연달아 하락했다. 그러나 지난 6월 미국 연방공개시장위원회(FOMC)에서 연준이 기준금리 추가 인상을 시사하면서부터 국내 코픽스도 반등을 시작했다. 여기에 한은마저 한·미 금리차 등 기준금리 인상 압박이 커질 것이라는 관측을 내놓자 시장에선 금리 인하가 올해 안에 이뤄질 것이라는 기대감이 크게 약해졌다.

코픽스 증가 추세 원인과 그 영향

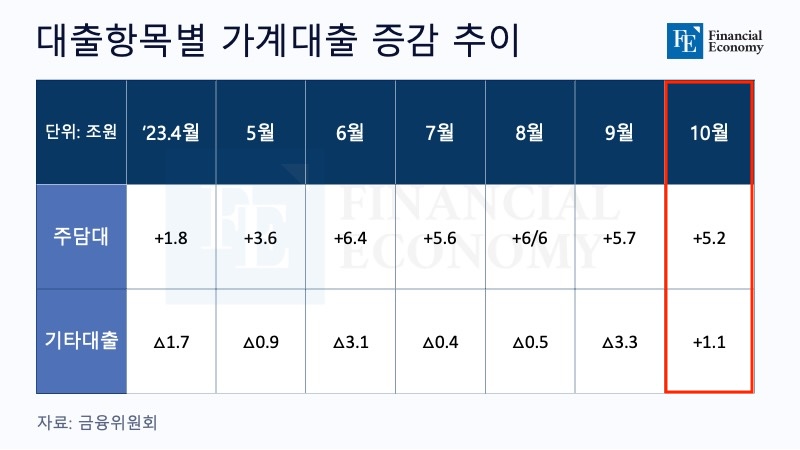

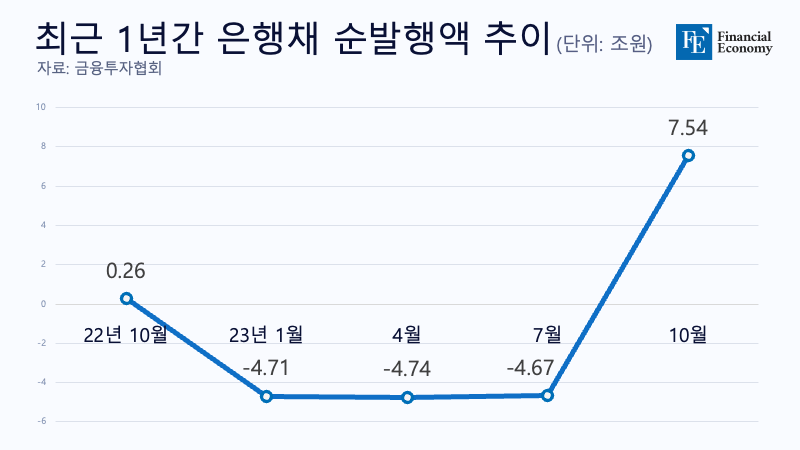

코픽스가 연중 최고치를 새로 쓰며 오름세를 이어가는 이유는 은행권이 은행채 발행을 늘리고, 재예치를 위해 수신 금리를 올린 영향으로 풀이된다. 시중은행들이 최근 만기가 돌아오는 고금리 정기예금에 대한 상환금 마련을 위해 은행채 발행을 늘리면서 금리가 상승한 것이다.

14일 금융투자협회에 따르면 10월 은행채 순발행액은 7조5,393억원이었다. 이는 올 들어서 월별 기준 가장 많은 규모로, 지난해 같은 기간(1조7,600억원)과 비교하면 76% 가까이 급증한 수준이다. 전월(4조6,800억원)대비로도 37.9%나 늘었다. 순발행액은 은행채 발행액에서 상환액을 뺀 규모로, 순발행을 기록했다는 것은 은행채 발행 규모가 상환 규모를 넘어섰다는 뜻이다.

발행 규모가 늘자 금리도 크게 뛰었다. 은행권에 따르면 지난달 말 은행채(무보증·AAA) 5년 만기 금리는 4.810%로 집계됐다. 불과 5개월 전 3.8~3.9%대였던 것보다 1%p 이상 치솟은 셈이다. 같은 기간 신용대출 금리에 영향을 미치는 은행채(무보증·AAA) 6월물 금리도 4.081%로 연중 최고치를 찍었다.

정부가 ‘상생 금융’을 강조하는 가운데 코픽스가 오름세를 보이자 은행권은 혼란스러운 상황에 놓이게 됐다. 앞서 “서민들의 이자 부담을 줄여달라”고 강조한 윤석열 대통령의 압박에 이날 4대 은행(KB국민·신한·우리·하나)은 주담대 고정형 주력 상품 금리를 지난주보다 상하단을 각각 0.07%포인트, 0.85%포인트 낮춘 4.14~5.62%로 내렸다. 그러나 불과 지난달까지만 해도 대출 부담을 줄이라는 가계대출 억제 정책에 대출금리를 끌어올린 바 있다.

이와 관련해 국내 한 시중은행 관계자는 “코픽스 금리가 오르면서 정부 지침에 맞춰 상생금융 방안을 준비 중인 은행들은 미묘한 상황에 놓이게 됐다”면서 “당분간 정부의 주문에 맞춰 일시적으로 금리 상승폭을 제한할 순 있겠으나 시장금리가 계속 오른다면 지금의 비정상적인 금리 구조를 계속 유지하긴 어려울 것”이라고 전망했다.

Member for

1 month 1 week세상에 알려야 할 수많은 이야기 가운데 독자와 소통할 수 있는 소식을 전하겠습니다. 정보는 물론 재미와 인사이트까지 골고루 갖춘 균형 잡힌 기사로 전달하겠습니다.