사업 재편 제동 걸린 두산에너빌리티, 자금 조달 차선책 찾는다

입력

수정

두산밥캣 분할합병 관련 임시 주총 철회

회사채 발행 등으로 자금 조달 가능성↑

사업 전망 ‘맑음’, 투자 일부 축소는 불가피

두산그룹의 사업구조 재편에 제동이 걸렸다. 애초 두산에너빌리티(이하 두산에너빌)는 두산밥캣-두산로보틱스 분할합병으로 1조원에 이르는 자금을 확보한다는 계획이었으나, 계엄 사태에 따른 주가 급락으로 사실상 무산됐다. 이에 경영계획 재수립 및 자금조달 방안 마련이 시급한 실정이다.

시장 혼란에 두산밥캣 분할합병 무산

14일 관련 업계에 따르면 두산그룹의 사업 재편이 무산되면서 분할합병으로 1조원 이상의 투자 재원을 마련하려던 두산에너빌의 중장기 전략에도 차질이 생겼다. 앞서 두산에너빌은 지난 10일 긴급 이사회를 열고 12일 개최 예정이었던 임시 주주총회를 철회한 바 있다. 당시 박상현 두산에너빌 대표는 홈페이지에 게재한 주주 서한에서 “갑작스러운 외부 환경 변화에서 촉발된 시장 혼란으로 주가가 큰 폭으로 하락하면서 임시 주총을 철회할 수밖에 없게 됐다”고 설명했다.

두산은 올해 들어 두산에너빌을 사업회사와 두산밥캣 지분 46.06%를 보유한 신설 법인으로 인적 분할한 뒤, 신설 법인의 지분을 두산로보틱스에 넘기는 것을 골자로 한 사업 재편안을 추진해 왔다. 이와 관련해 주주들과 금감원의 반대에 부딪히자, 주가가 일정 수준 이하로 떨어지면 약속된 주가에 주식을 매입하는 주식매수청구권, 합병 비율 수정안 등을 제시하며 양사 주주들의 반대를 무마하기도 했다. 하지만 이번 임시 주총이 철회되면서 이와 같은 청사진도 빛을 잃게 됐다.

두산밥캣 분할로 차입금에 여유를 만들 계획이었던 두산에너빌은 다른 방식으로 자금을 조달할 전망이다. 현재 두산에너빌은 매년 이자 비용으로만 1,500억원 상당을 지출하고 있어 비용 절감이 시급한 실정이다. 현재 거론 중인 대안으로는 회사채 발행이 꼽힌다. 두산에너빌의 신용등급은 BBB+지만, 대규모 원전 수주 기대감 등이 반영돼 발행 금리가 상대적으로 낮다. 앞서 9월에는 2년물, 3년물 회사채 1,500억원을 4%대 금리로 조달하기도 했다. 전체 차입금(7,243억원)에 대한 연 이자율(5.5~6.3%)보다 낮은 수준이다.

사업 재편 무산에도 주력 사업 전망 긍정적

두산에너빌은 올 3분기 실적 발표 기업설명회에서 향후 2년간 SMR 및 대형원전 공장 증설에 6,000억원을 투자하고, 가스‧수소 터빈 개발에 1,000억원을 투입한다는 계획을 밝혔다. 이를 바탕으로 향후 5년간 대형 원전 10기 이상, SMR 60기 이상, 가스터빈 100기 이상을 수주한다는 목표도 제시했다.

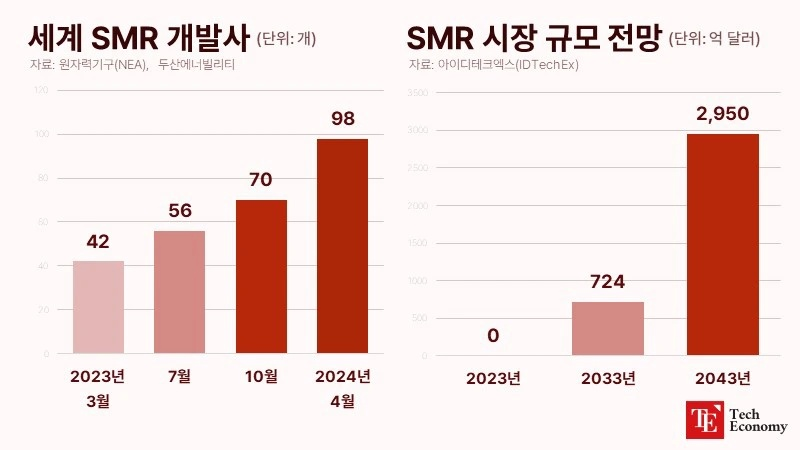

시장에서는 두산그룹이 지배구조 재편을 단기간 내 재추진할 가능성은 희박하다고 보면서도, 두산에너빌의 주력 사업 전망은 충분히 긍정적이라는 평가를 내놨다. SMR이 글로벌 원자력 시장에서 크게 성장할 것으로 예상되면서다. 실제로 영국 시장조사업체 아이디테크엑스에 따르면 SMR 시장은 2033년 724억 달러(약 104조원)로 성장한 뒤 2043년에는 2,950억 달러(약 424조원) 수준까지 커질 전망이다.

이에 두산에너빌은 SMR 기자재 시장에서 점유율 25%를 확보하고, 반도체 산업에서 위탁 생산을 전문적으로 하는 파운드리와 같은 ‘SMR 파운드리’로 거듭나겠다는 계획을 세운 상태다. 박 대표는 “현시점에 두산밥캣 분할합병 철회와 관련한 대안을 말씀드리기는 어려우나, 추가 투자자금 확보 방안 및 이를 통한 성장 가속화를 어떻게 달성할 것인지에 대해 신중히 검토하겠다”고 밝혔다.

업계는 두산에너빌이 EBITDA(상각전 영업이익) 규모 내 투자금 조달에는 전혀 무리가 없을 것으로 내다봤다. 두산에너빌의 3분기 연결기준 EBITDA는 1조1,385억원이다. 이 가운데 1년 내 만기가 도래하는 단기 차입금은 지난해 말 1조1,866억원에서 2조2,330억원으로 88.2% 증가했으며, 부채비율은 122.2%다. 일반적으로 시장은 부채비율이 200% 이하로 관리되는 기업을 우량기업으로 간주한다. 올해 벌어들인 돈과 보유한 현금으로 차입금을 상환하는 데 충분하다는 게 업계 중론이다.

공격적 투자 한계, 경쟁자도 속속

다만 일부 투자 축소가 불가피할 것이란 전망도 나온다. 대형 원전보다 작고 안전한 SMR이라면 탈원전 풍파를 이겨낼 것이란 판단을 내린 두산은 그간 적자에도 불구하고 그룹 차원의 공격적 투자를 단행해 왔기 때문이다. 특히 뉴스케일파워 독점 공급을 위해 투입한 금액은 총 1조원대에 달한다.

시설 투자도 대대적으로 이어졌다. 지난해 높이 23m짜리 원자로를 압축한 모듈형 압력용기(RPV)의 상부 구조물을 제작한 데 이어 올해는 뉴스케일 원자로 전용 금속 소재 제조에 돌입했다. 이에 더해 SMR 6기 분량의 단조품과 증기 발생기, 연료봉을 담는 튜브 등 핵심 부품 생산에도 착수했다. 이들 시설 투자에 투입된 금액은 533억원에 이른다. 두산 입장에서는 투입한 자금을 회수할 때까지는 비용 절감에 무게를 둘 수밖에 없다.

문제는 SMR에 눈독을 들이는 기업이 두산 외에도 여러 곳 있다는 점이다. HD한국조선해양은 SMR을 바다에 띄우는 해상 부유식 원자력발전선 개발을 추진하고 있다. 이를 위해 미국 테라파워에 3,000만 달러(약 430억원)를 투자했다. 또 현대건설과 삼성물산은 대규모 수주를 위해 SMR 개발사와 손을 잡았으며, 한국수력원자력은 2030년을 목표로 한국형 SMR을 개발 중이다. 두산에너빌의 앞날을 두고 다양한 전망이 제기되는 배경이다.