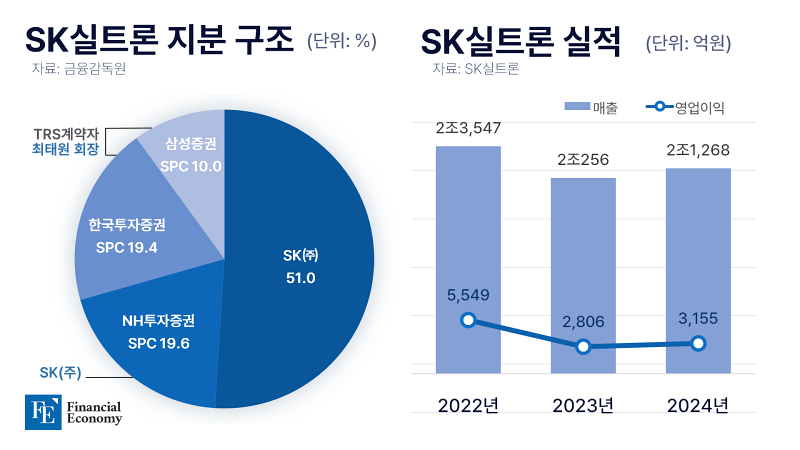

외국인 건설근로자, 5년 연속 증가

청년층 '취업 기피'로 업계 인력 부족 심화

고용 시장 얼어붙어도 건설업 종사는 꺼려

국내 건설 현장에서 일하는 외국인 근로자 수가 수년째 증가하고 있다. 청년층의 건설업 기피로 인해 건설업계 내 인력 부족 문제가 심화하자, 외국인 근로자들이 인력 공백을 메꾸는 양상이다.

OECD 노인빈곤율 1위 한국

비자발적 자영업 진입 경계

"임금개편 담긴 계속 고용 필요"

이창용 한국은행 총재가 15일 오후 세종시 반곡동 한국개발연구원(KDI)에서 열린 '초고령사회의 빈곤과 노동:정책 방향을 묻다' 주제로 열린 KDI-한국은행 공동 심포지엄에 참석, 환영사를 하고 있다/사진=한국은행

이창용 한국은행 총재가 정치권의 ‘법정 정년

지난해, 전국 은행 점포 수 108개 줄어

금융당국, 은행 점포 가이드라인 개편

모든 점포 폐쇄 시 '주민 동의' 의무화

비대면 금융 확산과 비용 절감을 이유로 은행권의 점포 구조조정이 가속화되고 있다. 지난해 점포 수가 100개 넘게 줄어든 데 이어, 올해 1분기에도 113곳이 문을 닫으면서 가파른 감소세를 보이는 양상이다.

삼성전자, 독일 플랙트그룹 15억 유로에 인수

지난주엔 美 프리미엄 오디오 브랜드 사들여

사법 리스크 떨쳐낸 이재용, 사업 확장 속도 내나

삼성전자가 독일 플랙트그룹(FläktGroup, 이하 플랙트)을 인수한다. 지난주 오디오 사업 부문에서 대규모 인수합병(M&A)을 단행한 데 이어 공조 사업 부문에서도 사업 확장에 속도를 내는 양상이다.

지난달 과천 아파트 거래 62.5% 신고가 거래

실수요 몰리며 신축·재건축 단지 모두 강세

관망세 속에도 일부 지역에선 신고가 이어져

최근 부동산 시장 전반이 관망세로 돌아서며 지난달 수도권 아파트 거래량이 절반 가까이 감소한 가운데, 일부 인기 지역을 중심으로 여전히 신고가 거래가 활발하게 나타나고 있다.

B&W·데논 등 프리미엄 브랜드 확보

모바일·TV·가전과 시너지 창출 전망

AI·로봇·통신 분야에 추가 투자 기대

바워스 앤 윌킨스(Bowers & Wilkins)의 노틸러스 스피커/사진=마시모(Masimo)

삼성전자가 자회사 하만 인터내셔널(이하 하만)을 통해 글로벌 프리미엄 오디오 브랜드들을 인수했다.

2000년 대우조선 지분 인수 이후 투자금 회수 나서

조선업 주가 상승에 한화오션도 5개월 새 3배 올라

산은의 지분 가치도 2.2조원에서 5.3조원으로 상승

산업은행이 한화오션 지분 매각에 나선다. 지난 2000년 출자전환을 통해 대우조선해양(한화오션 전신)의 지분을 확보한 지 25년 만이다.

청년 고용 쇼크, 노동 참여율 붕괴 위기

‘쉬었음’ 주된 이유 “원하는 일자리 없어서”

실업급여 제도의 역설, 일할 유인 상실

일할 능력이 있지만 구직 활동을 하지 않는 ‘쉬었음’ 청년 인구가 지속적으로 증가하고 있다. 경제 활동을 하고 있는 청년들마저도 취업은 줄고, 실업은 늘고 있다.

3분기 만에 성장률 감소세로 전환, 저성장 장기화

국내 정치·통상 환경 불확실성에 소비 회복 지연

관세 협상 결과 상관없이 '성장률 하락' 가능성

이동원 한국은행 경제통계2국장이 24일 서울 중구 한국은행에서 1분기 실질 국내총생산 성장률에 관해 설명하고 있다/사진=한국은행

올해 1분기 한국 경제

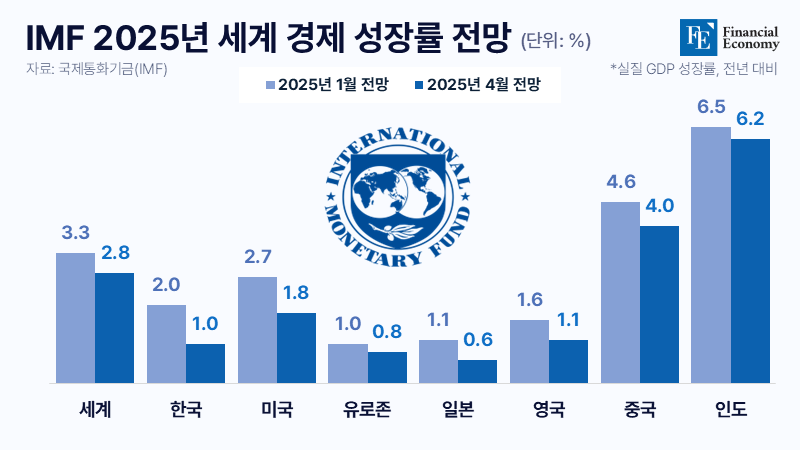

韓 올해 성장률 전망 2%→1% 곤두박질

주요국 중 가장 많이 내려

미국발 관세전쟁 등 교역환경 악화 영향

국제통화기금(IMF)이 올해 한국의 경제성장률을 1.0%로 전망했다. 이는 1월 전망 때 제시했던 2.0%와 비교해 성장률을 1.0%포인트나 더 낮춘 것으로, 주요국 중 가장 많이 하향 조정한 것이다.

135억 달러 투자, 컨테이너 사업 확장 박차

SK해운 인수로 사업 포트폴리오 다각화

"안 그래도 덩치 큰데" 재매각 난항 우려

사진=HMM

SK해운의 부분 인수를 추진하고 있는 HMM이 사업 강화를 위한 투자를 단행한다. 컨테이너선에 편중된 포트폴리오를 벌크선, LPG선 등으로 다각화해 경쟁력을 높이겠다는 복안이다.

20대 후반 취업자, 전년 대비 9만8,000명 급감

경력직 선호 풍조에 청년층 설 자리 좁아져

"생산성은 낮은데 돈은 많이 줘야" 고용 시장의 불균형

올해 초 20대 후반 취업자가 약 12년 만에 가장 큰 폭으로 감소한 것으로 확인됐다. 경력직 선호 현상, 노동 생산성과 임금 수준의 미스매치 등으로 인해 청년들의 고용 시장 내 입지가 좁아진 것으로 풀이된다.

침체 장기화에 필수 지출만 하는 소비자들

2월 외식·취미 카드 소비 3개월 연속 감소

소비 위축에 한계 다다른 자영업자

장바구니 물가가 급등하고 경제 불확실성이 커지면서 불황형 소비가 이어지고 있다. 특히 병원비와 주거비 등을 제외한 대부분 업종에서 지출이 줄어드는 등 외식과 여가생활부터 소비를 줄이는 모습이 더욱 뚜렷해지는 분위기다.