중국은 이제 끝물, 인도 부자 공략하는 명품들

뭄바이 상업 중심가, 명품 브랜드촌으로

인도 럭셔리 시장 2030년125조원 도달 전망

사진=리치몬트

글로벌 명품 시장 큰손인 중국의 경기 침체로 활기를 잃었던 럭셔리 브랜드들이 인도를 선점하기 위해 발 빠르게 움직이고 있다.

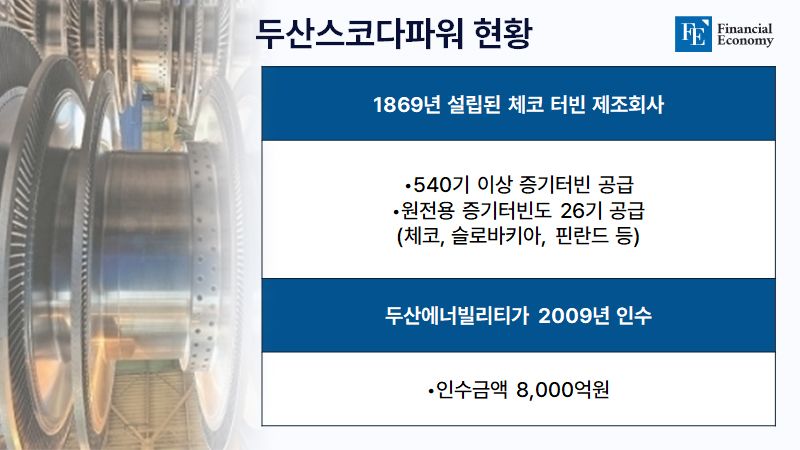

두산스코다파워, 프라하 증시에서 상장 예정

"영국·프랑스 두고 왜" 체코 IPO 결정에 의문 품는 시장

체코 시장 성장 가능성·유럽 진출 고려한 전략으로 풀이돼

두산에너빌리티의 체코 자회사 두산스코다파워가 체코 프라하 증권거래소에서 기업공개(IPO)를 추진한다는 소식이 전해진 가운데, 시장 곳곳에서 의문 섞인 목소리가 나오고 있다. 영국, 프랑스 등 유럽 시장 주요국이 아닌 체코에서 상장을 시도하는 이유가 불분명하다는 이유에서다.

SEC, 1억5,000만 달러 부당이익 반환 요구

"머스크, 트위터 지분 공개 늦춰 헐값 매수"

트럼프 2기 행정부의 첫 정치적 과제 될 듯

미국 증권거래위원회(SEC)가 일론 머스크 테슬라 최고경영자(CEO)를 증권법 위반 혐의로 고소했다. 특정 상장 기업의 지분 5% 이상을 보유하면 10일 이내 공시해야 하는 이른바 '5%룰'을 위반한 혐의다.

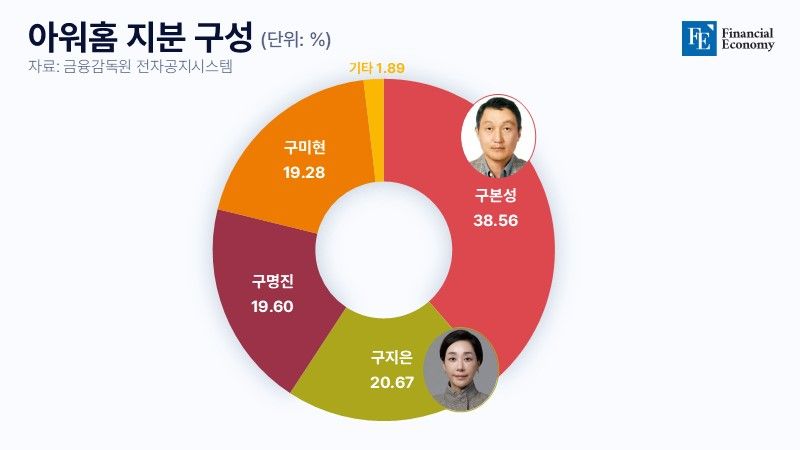

한화, 구지은 전 부회장에 지분 매각 내용증명 보내

앞서 MOU에 제시한 주당 6만5,000원에 매각 타진

정관이 정한 우선매수권도 사실상 소멸됐다는 판단

구지은 아워홈 전 부회장이 한화호텔앤드리조트로부터 보유 지분에 대한 마지막 매각 기회를 통보받았다. 한화 측이 아워홈 지분 100% 인수를 목표로 하는 만큼 2대 주주인 구지은 전 부회장의 지분 인수가 인수전의 핵심 변수가 될 것으로 보인다.

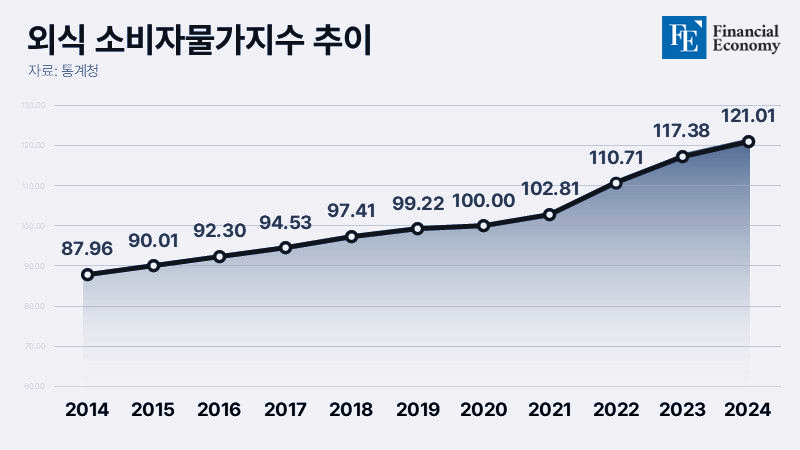

치솟는 외식 소비자물가지수, 서민 식품 위주로 상승

"최대한 싸게 해결하자" 간편식·구내식당 수요 급증

미국 등 해외도 런치플레이션으로 '골머리'

고물가·고환율 상황이 장기화하면서 ‘런치플레이션(런치+인플레이션)' 현상이 심화하고 있다. 떡볶이, 햄버거, 김밥 등 서민들이 많이 찾는 메뉴의 가격이 속속 뛰면서 외식 소비자물가지수 상승세가 지속되는 양상이다.

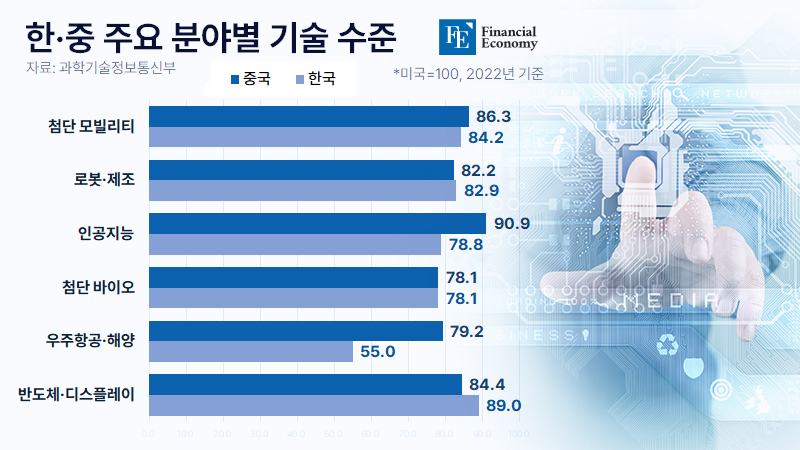

최대 소비 시장에서 경쟁국으로 거듭난 중국

미국 견제 속 공급망 개편·인재 영입 총력

韓 기업 신사업 줄줄이 위축, 투자은행 ‘한숨’

오랜 시간 우리 경제를 지탱해 왔던 기술 기업에 대한 자본시장의 시선에 미묘한 분위기가 감지되고 있다. 미국의 정권 교체와 중국의 급부상, 계엄 및 탄핵 사태에 따른 리더십 부재로 대내외적 불확실성이 커진 탓이다.

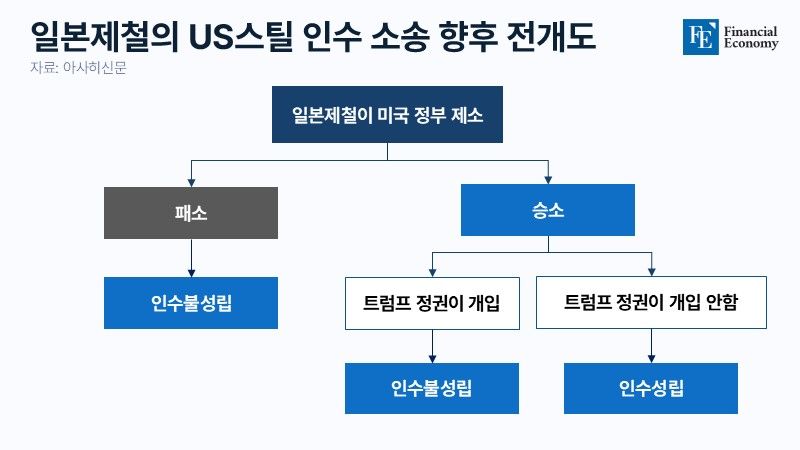

일본제철·US스틸, 美 법원에 바이든 겨냥 소송

바이든의 결정과 정부패널 검토 과정 무효화 요구

합병 무산 시 일본제철 장기 성장전략 불투명

일본제철의 US스틸 인수 시도가 조 바이든 미국 대통령의 중지 명령으로 제동이 걸리면서 양국 관계에 파장이 커지고 있다. 일본제철은 ‘정치적 판단이 개입됐다’며 반발했고 일본 정부도 강한 유감을 표명하고 나섰다.

미 경제석학들 "고관세·감세 정책이 인플레에 미칠 영향 미미" 평가

반면 연준 정책 독립성이 침해될 것에 대한 우려의 목소리도 커

트럼프 "파월 의장 연임 지지 않는다" 발언, 1기 중 여러차례 불만 표현도

사진=도널드 트럼프 대통령 당선인 페이스북

미국 경제석학들이 도널드 트럼프 대통령 당선인의 고관세, 감세, 불법이민 단속 강화 등이 낳을 물가

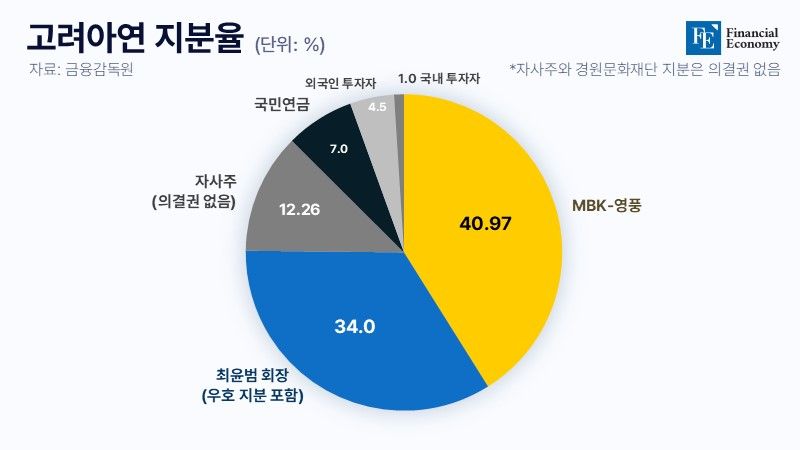

고려아연의 이그니오 인수 당시 밸류에이션 책정 '도마 위'

원아시아 투자 자금 'SM엔터 시세 조종'에 활용됐을 가능성도

사적 인맥 고려해 주먹구구식 투자 단행했나

임시 주주총회를 앞두고 고려아연 최윤범 회장 측과 MBK파트너스·영풍 간 분쟁이 더욱 치열해지고 있다. 공개매수 등을 통해 과반 지분을 차지하지 못한 양 측이 소액주주들을 끌어들이기 위해 여론전에 힘을 실으면서다.

일본제철의 US스틸 인수, 바이든 제동으로 '암초'

바이든의 독단적 결정 및 美 경쟁사 개입 여부 논란

"동맹국으로서 이해하기 어렵다" 불만 드러낸 日

사진=US스틸

일본제철의 US스틸 인수와 관련한 잡음이 커지고 있다. 조 바이든 미국 대통령이 참모들의 반대에도 불구하고 독단적으로 인수 요청을 불허했다는 소식이 전해지면서다.

새해 맞아 대출 빗장 푸는 시중은행

하반기부터 DSR 규제 강화로 한도 축소 전망

스트레스 DSR 3단계 시행 직전 대출 수요 폭증 가능성

새해를 맞아 시중은행권의 대출 문턱이 한층 낮아진다. 주요 은행들이 가계대출 취급 한도 초기화에 발맞춰 대출 규제를 완화하면서다. 다만 실질적인 대출 한도는 오는 7월 스트레스 총부채원리금상환비율(DSR) 3단계가 도입되는 만큼 대폭 줄어들 가능성이 크다.