한때 '달러당 120루블'을 넘어서며 가치 급락

전쟁 전 70~80루블에서 100루블 '뉴노멀' 돼

외화 수입 늘고 전쟁비용은 줄어 푸틴에 호재

최근 1년간 달러당 루블화 가격(2024년 11월 27일 기준)/출처=트레이딩이코노믹스

러시아 루블화 가치가 우크라이나 전면 침공 이후 32개월 만에 최저 수준으로 떨어졌다.

금통위, 지난달에 이어 두 달 연속 0.25%p 인하 결정

환율 리스크에도 '내수 진작' 목소리에 반응한 것 해석

향후 한은 정책 기조도 금융 안정보다 성장 지원으로 바뀔 것 전망도

이창용 한국은행 총재가 28일 서울 중구 한국은행에서 열린 금융통화위원회에서 회의를 주재하고 있다/사진=한국은행

한국은행 금융통화위원회가 금융 시장의 예상을 깨고 전격적으

정부·여당, 야당 상법 개정안에 '반기'

자본시장법 개정으로 상장 법인 대상 '핀셋 규제' 추진

전문가들 "장기적으로는 상법 개정 불가피해"

정부가 거대 야당인 더불어민주당의 '상법 개정안'에 반기를 들고 나섰다. 재계가 소액주주로부터의 소송 남발과 해외 투기 자본 공격 등을 우려하며 상법 개정에 반발하는 가운데, 정부 역시 개정안이 시장에 미칠 부정적 영향을 고려하고 있는 것으로 풀이된다.

이재용 삼성전자 회장, '삼성전자 위기론' 최초 언급

다가오는 연말 인사, DS부문 대대적 조직 개편 전망

시장 비판 직면한 사업지원TF, 역할 변화 가능성은

삼성전자 이재용 회장이 최근 업계 안팎에서 제기되고 있는 '삼성전자 위기론'에 대한 입장을 밝혔다. 임원 인사를 앞두고 위기 극복에 총력을 기울이겠다는 의지를 공식적으로 표명한 것이다.

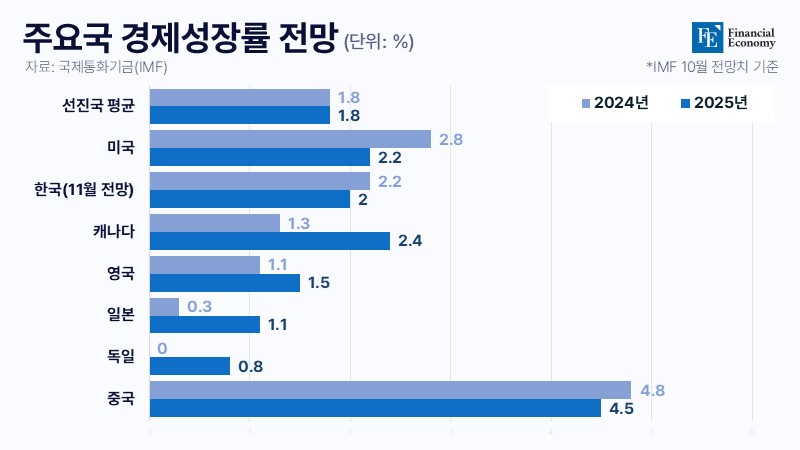

美 경제 올해 2.8% 성장 전망

신흥국 시장 이탈한 자금 줄줄이 미국으로

급감하는 투자에 비상 걸린 中, 시장 빗장 열었다

주요국들의 경제 성장 전망이 줄줄이 하향 조정되는 가운데, 미국이 내년까지 '나 홀로 성장세'를 이어갈 것이라는 국제통화기금(IMF)의 전망이 제기됐다. 미국의 대통령 선거를 전후해 신흥국에서 자금이 줄줄이 이탈하고, 미국 시장에 글로벌 자금이 집중되며 국가별 성장 격차가 눈에 띄게 확대되는 양상이다.

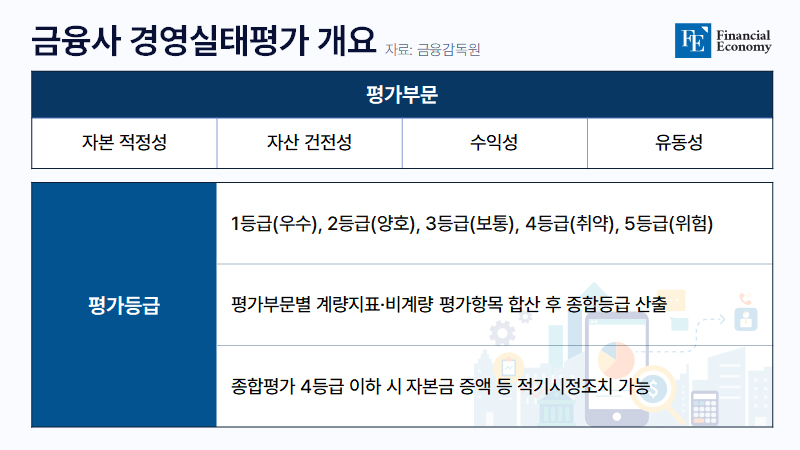

국내 6위 무궁화신탁 ‘적기시정조치’ 위기

적극적 자금 조달에도 부채비율 증가세

“금리 인하로 유동성 확대해야”, 변수는 환율

국내 6위 부동산신탁회사인 무궁화신탁이 금융당국으로부터 ‘적기시정조치’를 받을 위기에 처했다. 부동산 경기 침체에 따른 손실 누적이 그 원인으로, 여타 부동산신탁사 가운데 상당수가 비슷한 문제를 안고 있는 것으로 파악됐다.

이수페타시스 주가, 유상증자 소식 발표 이후 '햐항곡선'

"유상증자 순항하기는 어렵다" 얼어붙은 국내 증시

주주행동주의 열풍도 주가 하락에 영향 미쳐

5,500억원 규모의 유상증자를 기습 발표한 이수페타시스의 조달 금액이 대폭 줄어들 것이란 예상이 나왔다. 유증 소식 발표 이후 주가가 유증 예정발행가 이하로 대폭 하락했기 때문이다.

연내 우선협상대상자 선정에 무게

‘공개 매각→수의계약’ 과정에서 특혜 논란

IBK 물러나며 메리츠·데일리 2파전 구도

예금보험공사가 MG손해보험 매각과 관련해 신중한 행보를 이어가고 있다. 정치권 일각에서 제기된 특혜 논란에는 “의아하다”는 답변으로 선을 그었지만, 해당 논란을 잠재우기 위해서라도 우선협상대상자 선정 등에 신중해질 수밖에 없는 것이다.

야놀자, '적자 누적' 야놀자에프앤비솔루션 사업 중단

구스토엑스·트러스테이·아파트테크 등 다수 기업 지분 정리

美 IPO 앞두고 기업가치 제고 움직임 본격화

국내 여행 플랫폼 1위 업체 야놀자가 오는 2025년 미국 나스닥 기업공개(IPO)를 앞두고 사업 재편에 총력을 기울이고 있다. △야놀자에프앤비솔루션 매각 △Gusto X Pte.

중국 증시 주가 급등, 거래량도 폭증

시총 100조 위안 육박, 한국의 8배

트럼프 관세 우려에 내년 전망은 먹구름

중국 금융당국의 추가 경기 부양 조치 이후 주가가 급등하고 거래량이 폭증하고 있다. 이에 중국 관영 매체를 비롯한 전문가들은 “상승 국면이 시작됐다”며 축제 분위기다. 일부 전문가 사이에선 추가 상승을 기대할 만한 모멘텀이 충분하다는 낙관론까지 나온다.