[기자수첩] 기업형 벤처캐피탈 ② 해외 CVC의 운용 및 투자재원 조달 방식

입력

수정

대기업이 CVC(Corporate Venture Capital·기업형 벤처캐피탈) 설립을 통해 스타트업 투자에 나서는 이유는 그룹 차원에서 신성장 사업을 발굴하고, 기존 사업과의 시너지에 따른 미래 성장 동력을 확보하기 위한 전략적 목적이 강하다. 특히 CVC 설립 및 운영 환경이 비교적 자유로운 해외 주요국에서는 최근 CVC가 그 어느 때보다 주목받고 있다. 코로나19라는 범지구적 악재 속에서도 해외 글로벌 기업들은 CVC를 통한 벤처투자를 확대하고 있는 데다, 글로벌 벤처 산업에서 대기업으로부터 흘러들어오는 자금의 비중도 지속적으로 증가하고 있어서다.

최근에는 정보통신기술(ICT) 기업과 금융회사는 물론, 독일 자동차 부품 업체 보쉬(Bosch), 미국 항공업체 보잉(Boeing), 영국 석유회사 브리티시페트롤리엄(BP) 등과 같은 전통 제조업 분야 글로벌 기업들도 CVC를 통해 공격적인 투자를 이어가고 있다.

해외 CVC, 설립 및 펀드 조성에 대한 규제 無

벤처캐피탈(VC) 시장이 가장 활성화된 미국에서는 구글벤처스나 인텔캐피탈 등 200여 개의 CVC가 활발히 활동하면서 경제 역동성을 제고하고 있다. 해외에서는 일반 지주회사의 CVC 보유와 설립 방식 및 펀드 조성에 대한 규제가 전무한 덕분이다. 미국은 지주회사가 은행을 제외한 금융회사를 소유할 수 있도록 허용하고 있으며, 유럽연합(EU)과 일본에서도 일반지주회사가 은행을 포함한 모든 금융회사를 보유할 수 있다. 실제로 워렌 버핏 회장의 투자회사 벅셔해서웨이는 자회사인 자동차보험사 가이코와의 내부거래로 천문학적인 자금을 공급받고 있으며, 일본의 유통업체인 세븐&아이홀딩스도 은행업에 진출, 계열사인 세븐일레븐 등에 현금자동입출금기(ATM)를 설치하고 금융회사에서 수수료를 받고 있다.

해외 CVC 기업들은 상황에 맞게 투자 형태도 자율적으로 선택할 수 있다. 대다수 글로벌 CVC는 초기 투자로 유니콘 기업(기업가치 1조원 이상 비상장사)을 만들어 놓고, 엑시트(투자금 회수)할 때까지 후속 투자를 진행하는 방법을 채택하고 있다. 이들 기업이 주도적으로 글로벌 혁신 스타트업을 육성하고, 전 세계 벤처 투자 시장을 이끄는 배경이다.

반면에 우리나라는 금산분리 원칙에 따라 일반지주회사의 CVC 설립이 금지돼 오다, 지난해 12월 공정거래법이 개정되면서 일반지주사의 CVC 보유가 가능해 졌다. 이어 올해 정부가 벤처투자 활성화 정책의 일환으로 CVC 규제 완화책까지 내놨지만, 일부 요건만 완화된 탓에 반쪽짜리 정책이라는 비판을 받고 있다.

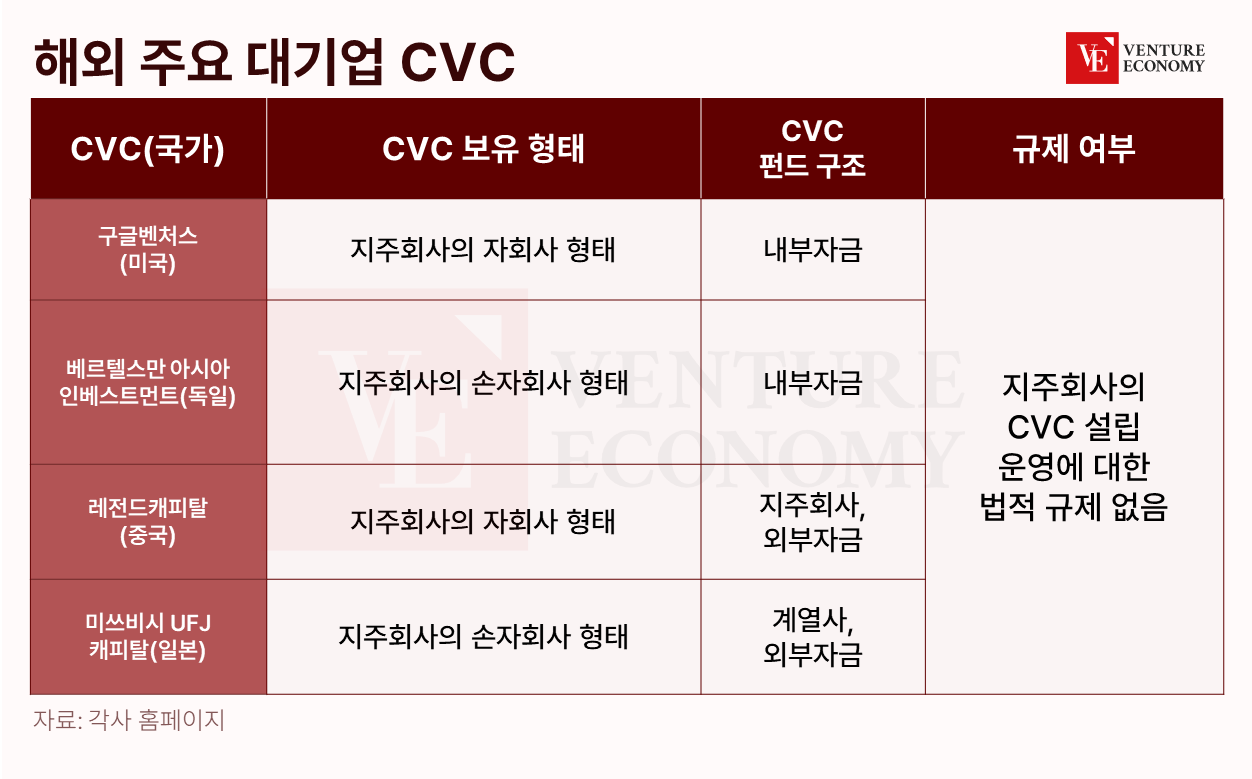

구글 산하의 CVC 기업들

해외 주요 대기업 CVC로는 미국의 구글벤처스, 독일의 베르텔스만 아시아 인베스트먼트, 중국의 레전드캐피탈, 일본의 미쓰비시 UFJ캐피탈 등이 있다. 대부분 글로벌 대기업은 산하에 1개의 CVC를 보유하고 있으나, 일부 기업의 경우 2~3개의 CVC를 운용하기도 한다. 구글이 가장 대표적이다. 구글의 모회사 알파벳은 구글벤처스(GV), 그래디언트벤처스(Gradient Ventures), 캐피탈G(CapitalG) 등 3개의 투자 조직을 보유하고 있다. 구글은 3개의 독립적인 자회사를 통해 전문성과 투자 의사결정 속도를 높이고, 미래 유망 분야 스타트업을 선제적으로 발굴해 나가고 있다.

구글이 처음 설립한 CVC 회사는 GV로, 당시 창업 10년차였던 2009년 검색엔진 광고 사업에 안주하지 않고 유망한 사업을 발굴하기 위한 기조 아래 탄생했다. 당시 약정총액 1억 달러(약 1,274억원) 규모의 펀드를 조성하며 첫발을 뗀 GV는 성장 초기단계의 회사를 주로 겨냥했다. 차량 공유 서비스 우버(Uber), 숙박 시설 공유 서비스 에어비앤비(Airbnb), 사내 협업 솔루션 개발사 슬랙(Slack), 스페셜티 커피 브랜드 블루보틀(Blue Bottle), 온라인 쇼핑몰 제트닷컴(Jet.com) 등이 구글의 대표 포트폴리오다.

신생 스타트업을 집중 조력하는 GV와 달리 캐피탈G의 경우 프리 IPO(상장 전 지분투자) 라운드에 놓인 스타트업을 대상으로 자금을 집행하고 있다. 2013년 출범한 캐피탈G는 온라인 취업정보 사이트 글래스도어(GlassDoor), 차량 공유 업체 리프트(Lyft) 등에 자금을 투입했다.

이어 인공지능(AI) 기술의 진전을 눈여겨본 구글은 2017년 AI 혁신을 촉진하기 위해 그래디언트벤처스를 발족시켰다. AI 기술이 다양한 산업에 연계할 수 있는 범용성이 뛰어나다고 판단, 선제적 투자의 필요성을 인식한 것이다. 그래디언트벤처스는 단순히 AI 분야에 포진한 스타트업 재무적 투자에 국한하지 않고, 피투자기업의 엔지니어를 구글과 이어주는 역할도 수행한다. 발탁된 연구진이 구글에서 교육을 이수하고, 현장 연구원과 교류할 기회를 부여하면서 연구 협력의 기틀도 함께 마련했다. 그래디언트벤처스의 대표 투자기업으로는 AI 기업 알고리드미아(Algorithmia), AI 리크루팅 기업 알리오(AllyO), AI 기반 생의학 검색엔진 벤치사이(BenchSci) 등이 있다.

해외 CVC 펀드 규모와 회수 유형

자본시장연구원(KCMI)에 따르면 해외 CVC가 결성하는 펀드의 평균 규모는 1억3,570만 달러(약 1,734억원)로 일반 VC의 1억200만 달러(약 1,303억원)보다 33% 더 크다. CVC의 투자 건당 평균 규모 역시 1,300만 달러(약 166억원)로 일반 VC의 920만 달러(약 117억원)보다 41.3% 앞선다. 해외 투자 비중 부문에서도 34.6%로, 23.6%를 차지하고 있는 일반 VC보다 11% 크며, 투자건 중 타 VC 또는 CVC와의 공동투자 비중 또한 69.6%로 VC의 공동투자 비중보다 25.8% 높은 것으로 집계됐다.

아울러 투자 단계별 분포를 살펴보면 일반 VC의 투자 단계가 주로 시드(18.4%)와 시리즈 A(21.5%)에 집중된 반면, CVC는 시리즈 A(19.7%), 시리즈 B(17.9%)를 포함해 시드부터 시리즈 D까지의 스타트업 성장 단계에 고루 분포돼 있다. 이어 회수까지의 평균 보유기간도 CVC가 2.9년으로 일반 VC보다 앞섰으며, 투자 원금 대비 회수금액인 회수배율의 평균 역시 CVC가 66.6배로 일반 VC의 22.1배보다 3배가량 높은 것으로 나타났다. 마지막으로 회수 유형의 경우 일반 VC와 CVC 모두 IPO 비중은 낮고 M&A 비중은 높은 가운데, CVC의 M&A 비중은 74.7%로, 일반 VC(70.8%)보다 3.9%p 높은 것으로 파악됐다. CVC가 개방형 혁신의 수단으로서 M&A와 관련성이 높다는 사실을 알 수 있는 대목이다.

해외 CVC의 자금 조달

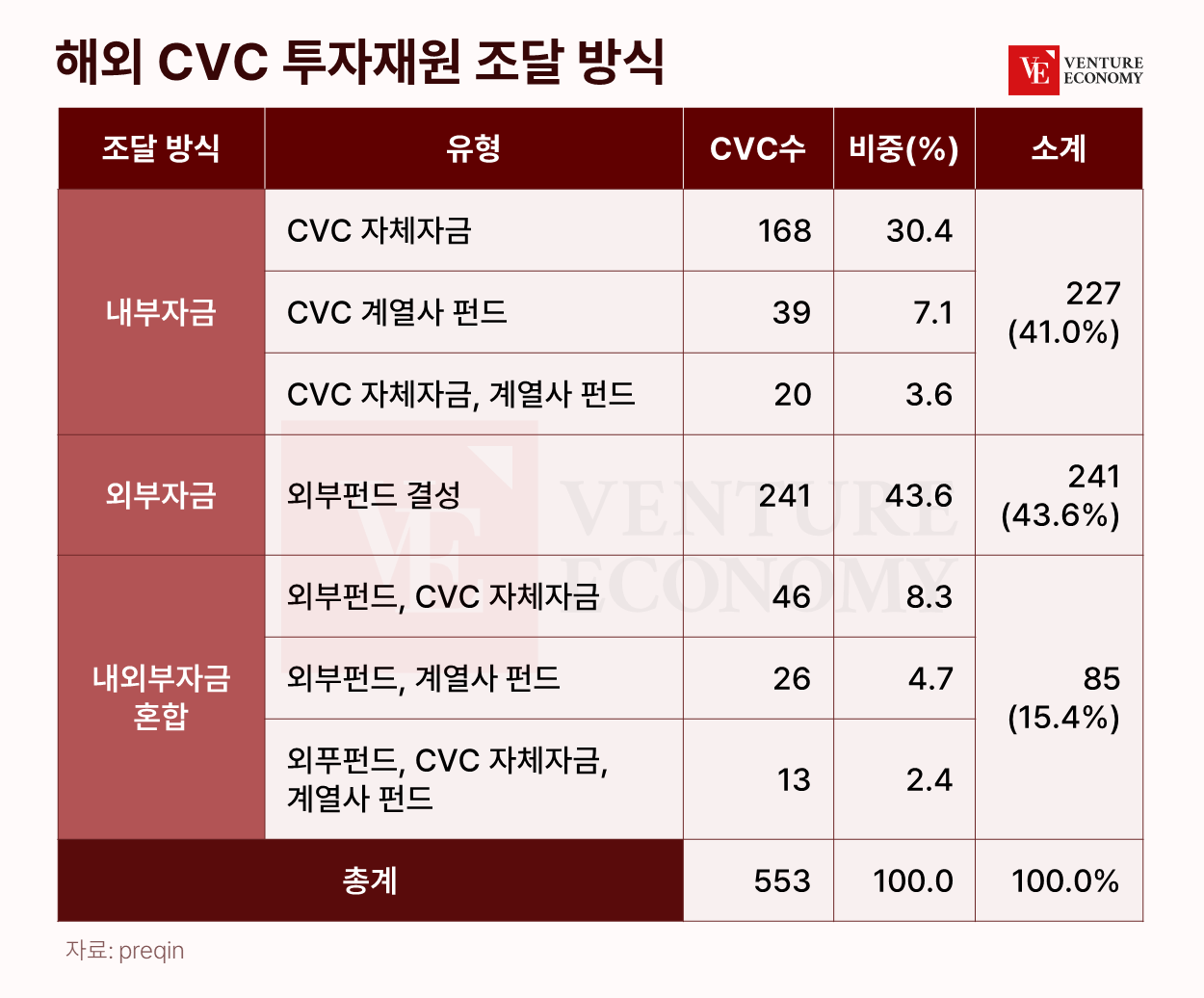

국내 CVC와 마찬가지로 해외 CVC의 투자재원 조달 방식도 ‘내부자금’ 조달과 ‘외부자금’ 조달, 그리고 내부와 외부자금의 ‘혼합방식’이 모두 사용되고 있다. 내부자금 조달은 모기업의 투자 사업부 또는 모기업의 100% 자회사 형식으로 운용하는 CVC에서 자체자금을 사용하거나, CVC 자회사를 통해 계열사 전용펀드를 운용하는 방식으로 구분된다. 글로벌 투자전문 리서치 기관 프레킨(Preqin)에 따르면 해외 CVC 중 투자재원 조달 방식으로 내부자금을 사용하는 CVC는 자체자금 방식 168개(30.4%), 계열사 펀드운용 방식 39개(7.1%), 자체자금과 계열사 펀드운용 복합방식 20개(3.6%)로, 전체 553개 CVC 중 41%(227개)로 나타났다.

이어 외부펀드 결성, 즉 일반 VC 펀드 결성을 통한 외부자금으로 투자재원을 조달하는 CVC는 241개로 전체의 43.6%이며, 내외부자금을 혼합해 투자재원을 조달하는 CVC는 85개로 전체의 15.4%를 차지하고 있다. 해외 CVC의 경우 투자재원 조달에 있어 내부자금을 사용하는 CVC와 외부자금을 사용하는 CVC가 균형을 이루고 있는 셈이다. 이러한 투자재원 조달 방식은 CVC 모기업의 자체 자금 사용 의지뿐만 아니라 스타트업 투자 시장 내 특정 CVC의 지배적 위치에 따른 외부자금 모집 가능성과도 밀접한 관련이 있다.

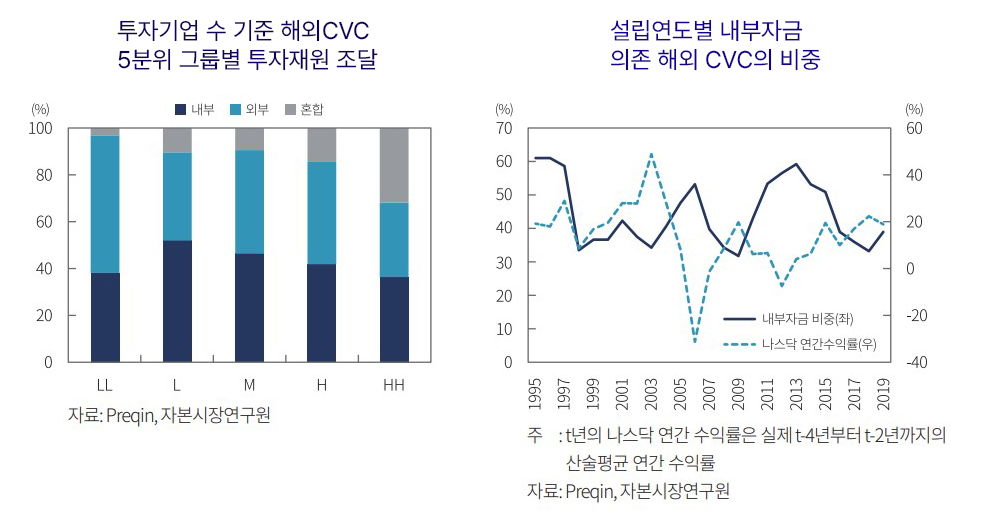

KCMI의 ‘투자기업 수 기준 해외 CVC 5분위 그룹별 투자재원 조달 현황’에 따르면 내부자금에만 의존하는 CVC의 비중은 최하위분위(LL)와 하위분위(L)의 경우 각각 38.1%, 51.9%지만, 최상위분위(HH)는 36.3%로 감소하고 있으며, 내외부자금을 혼합하는 CVC 비중은 LL과 L의 경우 각각 3.2%, 10.4%에서 최상위분위(HH) 31.9%로 증가하고 있다. 이는 스타트업 투자 시장에서의 외부자금 조달과 시장 참여도가 양(+)의 상관관계를 가지고 있음을 뜻한다. 스타트업 투자에 적극적인 CVC일수록 투자자 간 위험공유 목적 또는 자체 재원의 한계로 인해 내부자금 조달에 대한 의존도를 낮추고 외부자금을 유치하고자 하는 경향이 나타나는 것이다. 한편 투자 건수가 가장 많은 HH의 CVC 중 외부자금에만 의존하는 CVC 비중은 31.9%로 분위 그룹 중 가장 낮은 수준으로 집계됐다. 외부자금만으로는 적극적인 CVC 투자를 수행하기 어렵다는 의미다.

이어 KCMI의 ‘설립연도별 내부자금 의존 해외 CVC 비중(1995-2019)’을 살펴보면 시기별로 상승과 하락을 반복하는 양상이 나타나는 것을 알 수 있다. 이는 전반적 자본시장 상황에 따른 출자 자금 시장의 축소 및 확대와도 밀접한 관계가 있다. 내부자금 조달을 선택하는 CVC의 비중은 1990년대 이후 주요 시기로 △1990년 말의 인터넷 붐과 직후의 붕괴 △2007~2008년 금융위기 전까지의 글로벌 유동성 확장 △금융위기 이후 2010년대 말까지의 글로벌 유동성의 재확장 등으로 구분된다.

요컨대 해외 CVC의 경우 CVC가 설립되는 특정 시기의 세계 금융 시장 상황에 따라 외부자금 조달이 가능할 경우 이를 활용하고자 하는 유인이 작동한 것을 알 수 있다. 실제로 지난 3년간 나스닥 시장의 수익률이 높을 경우 신규 CVC 중 내부자금 조달을 선택하는 CVC의 비중이 낮아지는 현상이 관찰되기도 했다. 즉 해외 CVC의 투자재원 조달 방식은 절대적인 것이 아닌, CVC가 설립되는 시기의 전반적인 시장 환경에 따라 조달의 양상도 다르게 나타나는 것으로 풀이된다.