‘기술 강점·실적 탄탄’ 앞세운 HPSP 매각, 스카이레이크PE 참전으로 본격화

입력

수정

크레센도 의무보유 기간 14일 종료

HPSP, 어닐링 장비 전 세계 독점 공급

지지부진 주가에도 대규모 딜 예상

국내 사모펀드(PEF) 운용사 스카이레이크에쿼티파트너스(스카이레이크PE)가 반도체 전공정 장비 업체 HPSP 인수를 추진 중인 것으로 파악됐다. HPSP의 탄탄한 업계 내 입지와 실적 등을 고려하면 올해 손꼽을 만한 대규모 거래가 될 것이란 게 시장의 중론이다. 다만 최근 유사 매물이 기대 이하의 성적으로 매각을 마무리했다는 점은 변수로 거론된다.

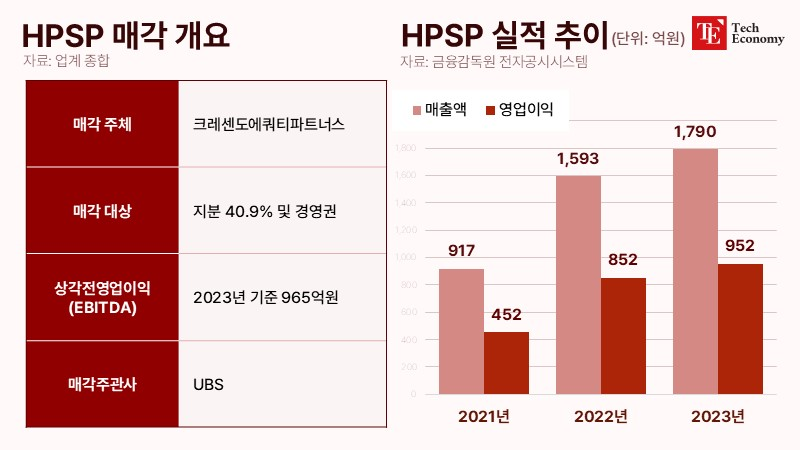

크레센도 지분 40.9% 및 경영권 대상

25일 투자은행(IB)업계에 따르면 스카이레이크PE는 크레센도에쿼티파트너스가 보유한 반도체 장비 기업 HPSP의 지분 인수를 추진 중이다. 앞서 크레센도는 지난해 11월 글로벌 투자은행 UBS를 매각주관사로 선정하고, 주요 원매자들에게 티저레터(투자 안내서)를 배포하는 등 매각 작업에 나선 바 있다. 매각 대상은 크레센도가 보유한 HPSP 지분 40.9%(3,280만 주)와 경영권이다.

크레센도의 이번 지분 매각은 의무보유 기간 종료와 맞물린다. 크레센도는 지난 2017년 HPSP 지분 51%를 100억원에 인수했다. 이후 HPSP가 2022년 7월 코스닥에 상장하면서 보유 지분에 대한 의무보유 기간을 2년 6개월로 설정했고, 이 같은 의무보유 기간은 이달 14일로 종료됐다.

스카이레이크PE는 지난해 말 크레센도가 매각 의사를 밝힌 직후 곧바로 HPSP 인수를 검토한 것으로 알려졌다. 인수 재원은 2023년 조성된 1조2,000억원 규모 12호 블라인드펀드에서 마련할 예정이다. 12호 펀드 자금은 넉넉한 상태다. 지난해 AI반도체 팹리스 기업 딥엑스와 기업용 서비스형소프트웨어 업체 비즈니스온에 각각 600억원, 2,608억원을 투자하고 결성액의 약 80%가 남아 있다.

크레센도는 연내 HPSP 매각 완료를 위해 최대한 이른 시일 내 예비입찰을 진행하는 방안을 추진 중이다. 이와 관련해 한 IB업계 관계자는 “지난해 말 계엄 사태와 탄핵 정국 등 여러 불확실성이 있었던 터라 예비입찰 시기를 정하는 데 애를 먹은 것으로 안다”며 “설날 연휴가 끝나면 본격적인 매각 작업에 나설 전망”이라고 전했다.

연평균 영업이익 증가율 약 76%

시장에서는 이번 딜의 흥행을 예견하고 있다. 이 같은 배경에는 HPSP의 확고한 산업 지위가 존재한다. HPSP는 고압수소 어닐링(열처리) 장비를 제작·공급하는 업체로, 전 세계에서 어닐링 장비를 공급하는 유일한 곳이다. 이처럼 확고한 지위 덕에 세계 최대 파운드리(반도체 위탁 생산) 업체인 대만 TSMC를 비롯해 여러 글로벌 고객사를 거느리고 있다. 반도체 산업이 지속적인 성장을 거듭 중인 만큼 HPSP에 대한 원매자들의 관심도 뜨거울 수밖에 없다는 평가다.

HPSP의 강점은 실적 등 수치에서도 드러난다. 2019년 99억원 수준이던 영업이익은 지난해 952억원으로 뛰었으며, 연평균 영업이익 증가율은 약 76%에 달한다. 최근 5년간의 영업이익률도 50% 수준에 육박한다. 반도체 산업의 등락을 고려했을 때, 꾸준히 50%대 영업이익률을 유지하고 있다는 사실에서 HPSP의 강점을 확인할 수 있다는 의견이다.

이런 가운데 시장 초미의 관심사는 거래 가격이다. 24일 종가(3만3,050원) 기준 HPSP의 시가총액은 2조7,596억원이다. 이를 바탕으로 추산한 크레센도 지분(40.9%) 가치는 약 1조1,286억원이다. 다만 주가를 기준으로 거래가격을 산정하기는 무리라는 평이 우세하다. HPSP의 주가가 최근 1년 사이 급등과 급락을 반복한 탓이다.

2022년 코스닥 시장에 입성한 HPSP는 지난해 2월 주가가 6만3,000원대까지 치솟았다. 시장 내 독점적 지위와 탄탄한 실적 등이 부각되면서 시장 참여자들의 관심을 한몸에 받았다. 하지만 이후 주가는 좀처럼 힘을 쓰지 못하는 모습이다. 지난해 8월 2만원대까지 빠진 주가는 현재 가까스로 3만원대를 회복했으나, 여전히 지난해 초와 같은 기세는 찾아볼 수 없다. 한 투자업계 관계자는 “HPSP가 상장할 때부터 ‘한국의 ASML’이라고 소개되면서 많은 관심을 받았다”며 “하지만 뚜렷한 강점도 시간이 지나면서 점점 희석되는 분위기”라고 전했다.

HPSP의 시가총액이 지금과 같이 3조원대에 머문다면, 결국 딜의 성패는 경영권 프리미엄 등 정성적 요인에 의해 좌우될 전망이다. 특히 많은 원매자가 관심을 보이는 만큼 인수전이 과열되며 분위기에 따라 몸값이 치솟을 가능성도 있다. 한 증권가 관계자는 “일단 인수합병(M&A)이 진행되면, 주가는 본업과 무관하게 오를 수 있다”면서 “유력한 인수 후보들이 등장할 때마다 주가가 반응하고, 그럴수록 인수전도 더 치열해지는 양상을 보일 것”이라고 내다봤다.

핵심 기술 보유, 양날의 검으로

변수는 직전 M&A 시장의 가장 뜨거운 화두였던 효성화학 특수가스사업부 매각이 기대 이하의 성적을 거뒀다는 점이다. 반도체·디스플레이 등 공정에 쓰이는 NF3(삼불화질소)를 생산하는 효성화학 특수가스는 HPSP와 사업 부문이 유사해 인수 후보군이 겹친다. 두 회사는 지난해 본격적인 매각 작업에 나섰다는 점에서도 공통점을 가진다.

애초 효성화학 특수가스 매각 대금도 조 단위로 전망됐다. 효성화학 측은 1조3,000억원의 인수대금을 제시한 IMM프라이빗에쿼티·스틱인베스트먼트 컨소시엄을 우선협상대상자로 선정하고 매각을 추진했으나, 곧바로 난항에 부딪혔다. IMM·스틱 컨소시엄 측에서 업황 부진과 효성화학 특수가스의 실적 부진을 이유로 이를 하향 조정하면서다.

팽팽한 줄다리기 끝에 양측은 뜻을 모으지 못한 채 협상 결렬을 선언했다. 결국 효성화학 특수가스는 계열사 효성티앤씨의 품에 안기며 그룹 내부 소화라는 다소 싱거운 결말을 맞았다. 매각대금 역시 당초 기대보다 한참 낮은 9,200억원이었다. 일각에서 HPSP가 기대만큼의 가치를 인정받을 수 없을 것이란 우려가 제기되는 이유다.

차이점이 있다면 HPSP의 국가핵심기술 지정 가능성이다. 국가핵심기술은 주력산업 관련 기술 가운데 기술적·경제적 가치가 높아 해외로 유출될 경우 국가 안보와 국민경제 발전에 중요한 악영향을 줄 우려가 있는 기술을 말한다. 그간 업계에서는 HPSP가 시장 내 독보적 지위를 가진 만큼 국가핵심기술 지정 가능성을 높이 점쳐 왔다. 국가핵심기술로 지정되면 해외 매각이 제한되는 등 매각 장벽이 높아진다. 원매자로서는 경쟁자가 줄어들어 인수전이 예상보다 평탄하게 흘러갈 가능성과 희소성을 이유로 몸값이 치솟을 가능성 모두를 고려해야 하는 셈이다.

지금까지 HPSP의 기술 중 국가핵심기술에 해당하는 기술은 없는 것으로 알려졌다. 그럼에도 정부는 HPSP 매각 진행 상황에 촉각을 기울이고 있다. 명시적으로 개별 기업의 M&A에 대해 언급할 수는 없지만, 주요 산업 내 기업이 적을 옮기는 경우 국제 산업 경쟁력에 변화가 예상되는 만큼 사전적 검토가 필요하다는 입장이다.

이와 관련해 정부 관계자는 “반도체 관련 산업 가운데 고사양 기술은 대부분 국가핵심기술 범주에 들어간다고 봐야 한다”며 “국가핵심기술이나 국가전략첨단기술을 해외에 매각할 때는 승인을 받아야 하고, 주요 현안이 있는 기업들과는 상시로 협의·소통하고 있다”고 말했다. 이어 “이전까지 핵심기술에 해당한다는 이력이 없더라도 향후 발생할 수 있는 처벌 등을 피하고자 매각 전 국가핵심기술 판정 여부를 확인하는 게 일반적”이라고 부연했다.