[딥테크] 미국·중국이 독점하는 친환경 투자, 어떻게 해결할까?

입력

수정

글로벌 친환경 투자, 신흥국에 인색 ‘주가지수’ 포함 여부와 ‘시장 구조’ 투자 유치에 결정적 영향 미쳐 시장 개방하고 친환경 산업 육성해야

더 이코노미(The Economy) 및 산하 전문지들의 [Deep] 섹션은 해외 유수의 금융/기술/정책 전문지들에서 전하는 업계 전문가들의 의견을 담았습니다. 본사인 글로벌AI협회(GIAI)에서 번역본에 대해 콘텐츠 제휴가 진행 중입니다.

친환경 산업 투자 증가는 환경 보호에 대한 전 세계의 관심을 입증한다. 하지만 최근 글로벌 펀드의 신흥시장에 대한 친환경 투자가 강대국에 비해 지나치게 작다는 지적이 잇따르고 있다. 이 현상은 투자 펀드의 의사 결정에 작용하는 기회 요소와 위험 요소를 이해해야 해결할 수 있다. 실제로 펀드 자체의 특성, 기업들의 주가지수 포함 여부 및 각국 시장 구조 등은 친환경 투자 흐름에 결정적 영향을 미친다.

친환경 투자, 정작 필요한 신흥시장 배정 ‘미흡’

최근 들어 늘어나는 관심에도 불구하고 개발도상국에 대한 투자는 환경 목표를 달성하기에 미흡한 수준에 머물고 있다. 제29차 유엔 기후 변화 회의(COP29, UN Climate Conference)도 필요 수준에 미치지 못하는 기후 금융에 대해 지적한 바 있다. 특히 공적 자금의 제약으로 민간 부문의 기여가 절실하지만 지정학적 갈등과 각국 정부의 기후 정책을 둘러싼 불확실성이 ‘S&P 글로벌 청정에너지 지수’(S&P Global Clean Energy Index, 청정에너지 사업에 참여하는 기업들의 성과를 집계)를 포함한 친환경 주가지수에도 부정적인 영향을 주고 있다.

현재 신흥시장은 친환경 투자 유치에 심각한 어려움을 겪고 있다. 투자가 가장 절실한 시장임에도 미국이 여전히 친환경 전용 투자 펀드의 70%를 점유하는 최대 수혜국으로 군림하고 있어서다. 다음 순서인 중국도 신흥시장에 배정된 친환경 자본의 대부분을 끌어가 브라질, 인도, 남아프리카 공화국 등 다른 나라들이 추진력을 얻는 데 애를 먹고 있는 현실이다.

신흥 시장 전용 펀드, 친환경 투자 비중도 높아

전 세계 3만7,000여 개의 투자 펀드를 분석한 연구 결과는 친환경 산업 투자 유치에 몇 가지 결정 변수들이 작용함을 발견했다. 가장 먼저 신흥시장 내에 주소지를 두고 있거나 투자 대상이 특정 국가로 제한된 펀드가 친환경 자산에 투자할 확률이 높다. 이 펀드들은 특정 시장에 집중하기 때문에 정보 불균형을 잘 파헤쳐 적합한 투자 대상 친환경 기업을 찾아내는 데 효율성을 발휘한다. 결과적으로 특정 시장에 집중하는 펀드는 글로벌 대상 해외 펀드보다 친환경 투자 비중이 2% 높다.

주: 투자 비율(Y축), 친환경 투자(청색), 화석 연료 투자(적색), 펀드 연령, 주가지수 연동 투자 펀드, 기관 투자 펀드, 신흥시장 전용 펀드(좌측부터 순서대로)/출처=CEPR

신규 및 개인 투자 펀드도 비중 높아

또한 신규 투자 펀드일수록 ‘지속 가능’(sustainability) 트렌드의 변화와 기후 관련 투자 수요에 기민하게 반응해 친환경 산업에 더 많은 몫을 할애했다. 반면 오래될수록 화석 연료 중심 기존 투자 포트폴리오를 고수하는 경향이 강했다.

한편 개인 투자 펀드가 각자의 선호도를 자유롭게 반영한 친환경 투자 비율이 높은 데 반해 기관 투자 펀드는 안정 추구 성향으로 리스크가 높은 친환경 투자를 꺼렸다. 또한 패시브 펀드(passive fund, 지수 투자 등 방어적 투자로 시장 수준의 수익률 달성을 목표로 하는 펀드)가 다양한 에너지 관련 시장 지수와의 연동 경향으로 친환경 자산 비율이 높았지만 화석 연료 투자 비율도 낮지는 않았다.

글로벌 주가지수 포함 여부가 결정적

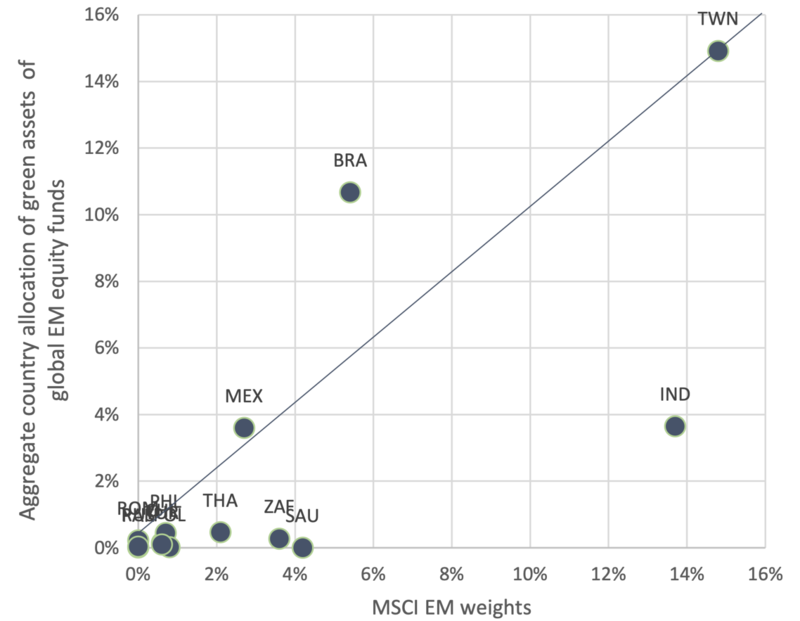

펀드 자체의 특성 외에 국가별 특징들도 친환경 투자 흐름에 많은 영향을 미쳤다. 일례로 중국과 브라질은 신흥시장 중에서도 두드러진 친환경 투자 유치 능력을 보였는데, 이는 두 나라가 MSCI(Morgan Stanley Capital International, 모건 스탠리 캐피털 인터내셔널)의 신흥 시장 주가지수(Emerging Markets Equity Index)와 같은 주요 시장지수에 포함돼 있기 때문으로 보인다. 이러한 벤치마크 효과(benchmark effect, 투자 유치에 대한 시장 지수의 영향)는 결정적인 변수로, 주요 시장 지수에 포함된 국가들이 글로벌 펀드 투자를 더 많이 받았다.

주: 글로벌 신흥시장 주식형 펀드의 친환경 투자 비중(Y축), MSCI 신흥 시장 주가지수 비중(Y축), 루마니아, 러시아, 필리핀, 태국, 멕시코, 아르헨티나, 남아프리카 공화국, 브라질, 인도, 대만(좌측부터 순서대로), *중국은 분석 편의를 위해 제외(X축 31%, Y축 65%로 압도적)/출처=CEPR

시장 개방성, 자유 경제 체제·친환경 산업 육성

해외 투자에 대한 개방성이 높고 자유 경제 체제를 갖춘 국가들도 투자 유치에 유리했다. 아울러 재생 에너지 생산 비율과 친환경 수출 비중이 높은 국가들도 많은 투자를 받았다. 반면 대주주에게 소유권이 집중된 상장사들이 많은 나라들은 거래 가능한 주식 수 부족으로 구조적 어려움을 겪는 모습을 보였다.

주: 자본 시장 - MSCI 신흥 시장 주가지수 비중, 기업 소유권 집중 / 거시경제 변수 - 해외 투자 규제, 경제 자유 지수 / 친환경 변수 - 기후 변화 대응, 국가별 ESG 점수, 재생에너지 비중, GDP 대비 친환경 수출 비중(좌측, 상→하), 국가별 친환경 투자 비중(좌측, Country share of green assets), *녹색은 양의 상관관계, 갈색은 음의 상관관계/출처=CEPR

하지만 글로벌 친환경 금융 논의에서 빼놓지 않고 등장하는 각국의 기후 정책은 국가별 친환경 투자 유치에 통계적으로 유의미한 영향을 끼치지 않는 것으로 나타났다. 이는 시장 구조 및 주가지수 포함 여부가 투자의사 결정에 더 크게 작용함을 시사한다.

따라서 신흥시장 국가들은 주가지수의 친환경 투자에 대한 압도적 영향력을 감안해 주요 주가지수에 포함될 수 있도록 친환경 산업 육성에 힘써야 한다. 재생 에너지 생산량 및 수출 증대와 함께 우호적인 투자 환경 조성은 개발도상국들을 매력적인 지속 가능 자본의 투자 대상으로 위치시킬 수 있다.

특히 정책 입안자들과 연구자들은 글로벌 투자 펀드의 움직임에 대한 시계열 분석(time series analysis)을 통해 환경 정책과 정치적 변화가 투자에 미치는 영향을 보다 면밀히 이해할 필요가 있다. 예컨대 강력한 탄소 배출 규제나 재생에너지 장려 정책이 투자에 작용하는 방식을 관찰하면 정책 변화와 투자 흐름 간 관계에 대한 통찰력을 얻을 수 있다. 추가적으로 지나친 친환경 정책 때문에 규제가 느슨한 국가들로 투자가 흘러가는 역효과를 분석하는 것도 친환경 자본 유치를 위한 효과적인 정책 수립에 도움을 줄 수 있을 것으로 분석된다.

원문의 저자는 안나마리아 데 크레스첸시오(Annamaria de Crescenzio) 경제협력개발기구(OECD) 이코노미스트 외 1명입니다. 영어 원문 기사는 The drivers of investment funds’ allocation to green companies | CEPR에 게재돼 있습니다.