한계상황 내몰린 석유화학, 5조 갚아야 하는데 곳간 '텅텅'

입력

수정

10대 석화기업 단기 차입금만 5.3兆 투심 악화에 차환 어렵고 신규대출도 사실상 중단 전문가들 "근본적 한계 상황 내몰려"

국내 10대 석유화학 기업이 발행한 회사채, 기업어음(CP) 가운데 1년 안에 만기가 돌아오는 물량만 5조원 이상인 것으로 확인됐다. 석유화학업계 구조조정이 닻을 올린 가운데 회사채, CP 등 시장성 차입금 상환이 최대 난제로 급부상한 보양새다. 최근 부도설에 시달린 여천NCC를 비롯해 HD현대케미칼, 한화토탈에너지스 등은 1년 내 만기가 도래하는 시장성 차입금보다 회사가 보유한 현금성 자산이 턱없이 부족한 것으로 파악돼 업계 우려가 커지고 있다.

회사채·CP 상환 리스크 부각

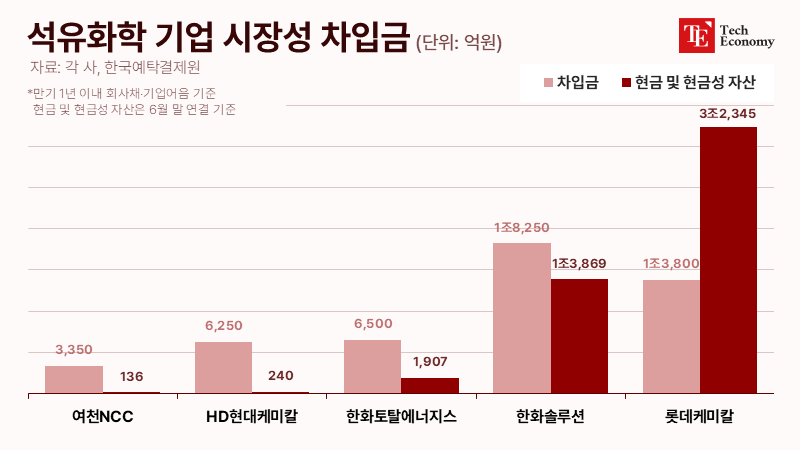

25일 한국예탁결제원에 따르면 국내 10대 나프타분해설비(NCC) 기업(롯데케미칼, 한화솔루션, DL케미칼, LG화학, HD현대케미칼, SK지오센트릭, 한화토탈에너지스, 에쓰오일, GS칼텍스, 대한유화)의 시장성 차입금은 총 18조5,560억원으로 파악됐다. 회사채가 16조3,060억원, CP 등 단기 금융증권이 2조2,500억원이었다. 이 가운데 만기가 1년 이내인 회사채·CP 잔액만 5조2,900억원에 달했다.

한화솔루션(1조8,250억원)과 롯데케미칼(1조3,800억원)은 각각 1년 내 만기 도래 물량이 1조원어치를 넘는다. 한화토탈에너지스(6,500억원), HD현대케미칼(6,250억원), SK지오센트릭(5,100억원), 에쓰오일(3,000억원) 등도 수천억원 수준이다. DL케미칼, 대한유화는 시장성 차입이 없어 상대적으로 여유가 있다. LG화학과 GS칼텍스도 회사채 만기가 모두 1년 넘게 남아 있다.

회사채, CP 등 시장성 차입은 은행 대출과 달리 채권자(투자자)가 매우 많다. 금융회사뿐 아니라 일반 개인투자자 비중도 상당하다. 정부가 은행권에 “대출 회수를 자제해달라”고 요청하면서도 시장성 차입에는 각 기업의 책임이라고 못을 박은 것도 이런 배경 때문이다. 대출은 은행권과 협의를 통해 금리 감면, 상환 만기 연장 등을 검토할 수 있지만 시장성 차입은 이 같은 채무조정이 불가능해서다.

일반적으로 회사채나 CP의 만기가 돌아오면 신규 물량을 발행하는 차환(롤오버)에 나서지만, 최근 일부 석유화학 기업은 차환 자체가 불가능한 상황이다. 업황 부진과 실적 악화 등으로 이들 기업을 향한 투자심리가 싸늘하게 식은 탓이다. 은행들도 석유화학 기업에 내주는 신규 대출을 사실상 중단했다. 한 증권업계 관계자는 “석유화학 투자 심리가 매우 나빠 앞으로 1년 이내에 차입이나 옵션 만기가 몰린 기업은 어려움에 빠질 것”이라며 “그룹이나 대주주가 도와주기 어려운 기업은 자금난을 겪을 가능성이 높다”고 말했다.

여천NCC, 긴급 수혈로 위기 넘겼지만 여전히 ‘풍전등화’

2021년만 해도 국내 석유화학 ‘빅4’인 롯데케미칼, LG화학, 한화솔루션, 금호석유화학은 그해에만 9조원대의 영업이익을 냈다. 하지만 작년 영업 손실액만 8,784원에 이른다. 올해 들어서는 상반기에만 이미 5,000억원에 육박하는 손실을 기록, 연간 적자가 작년을 훌쩍 뛰어넘을 것으로 보인다.

한때 ‘화학업계의 삼성’이라 불리며 고연봉과 고성장을 자랑하던 여천NCC는 상황이 더 심각하다. 2022년부터 지난해까지 누적 적자가 8,000억원을 넘고 부채비율은 331%, 유동비율은 69%까지 추락했다. 3년 연속 적자로 체력은 급속히 떨어져 지난 8월 핵심 생산라인인 여수 3공장 가동 중단 사태까지 벌어졌다. 단기 자금난에 허덕이며 부도 위기에 몰린 여천NCC는 공동 대주주인 한화솔루션과 DL케미칼로부터 3,000억원 규모 긴급 자금을 수혈받아 가까스로 급한 불을 껐지만, 대주주들의 갈등 탓에 존폐 갈림길에 놓여 있다.

여천NCC는 이번 부도설이 불거지기 전인 지난 3월에도 공동 주주인 한화그룹과 DL그룹에서 총 2,000억원의 자금 지원을 받았다. 그런데 채 반년도 지나지 않아 3,000억원의 추가 자금 지원 요청을 했다. 한화·DL 내부에선 앞으로 추가로 자금이 들어갈 가능성을 배제할 수 없다는 반응이 나온다. 경쟁력을 상실한 채 밑 빠진 독에 물 붓기식 자금 지원에 기대 연명하는 셈이다.

우리 재계 순위 10대 그룹 중 LG를 비롯한 6곳이 석유화학 기업을 핵심 계열사로 두고 있는데 이 그룹들도 비상이다. 최근 1~2년 새 일제히 구조조정에 돌입하며 계열사 매각 등을 통해 현금 확보에 혈안이다. 각 그룹은 석유화학 부실이 다른 계열사로 번질까 봐 전전긍긍하는 처지다. 석유화학 산업은 수조원이 드는 초대형 설비와 대규모 원료가 필요해 자금 수혈 규모가 크다.

중국發 공급 과잉에 韓 석화 고사 위기

전문가들은 한국 석유화학 산업이 사실상 경쟁력을 잃었다고 진단한다. 우리 기업들의 간판 제품은 각종 플라스틱 제품의 재료인 에틸렌이다. 국내 정유사나 해외에서 사들인 나프타를 NCC에서 가공해 만든다. 중국 경제가 급성장하던 시기, 한국산 에틸렌의 40~50%가 중국으로 수출됐고 한국 기업들은 막대한 수익을 올렸다. 하지만 중국은 최근 3년간 자국 내 에틸렌 생산 설비를 천문학적으로 늘렸다. 증설된 규모가 한국의 연간 생산량 1,500만 톤을 훌쩍 뛰어넘는 2,500만 톤에 달한다. 게다가 올해부터 2027년까지 다시 1,500만 톤 규모 설비가 추가될 예정이다.

최대 수입국이던 중국이 세계 최대 생산국으로 돌변하자 위기가 닥쳤다. 여기에 중동 에너지 기업들마저 대규모 자본을 앞세워 원유에서 바로 에틸렌을 생산하는 기술 투자에 나서면서 ‘저가 밀어내기’ 경쟁이 불어닥쳤다. 중국산은 한국산보다 15~20% 싸고, 중동산은 한국산의 30% 수준에 불과하다. 한국은 팔면 팔수록 적자가 나는 처지란 뜻이다.

공급 측면에서도 한국은 구조적 한계를 안고 있다. 국내 대부분의 석유화학 공정은 범용 제품 위주인 NCC 방식에 기반을 두고 있어 유가에 민감하고, 천연가스 기반 ECC(Ethane Cracker)나 원유 직접분해 COTC(Crude Oil to Chemicals) 방식 대비 원가 경쟁력이 떨어진다. 예컨대, 배럴당 유가가 100달러일 때, NCC 기반 에틸렌 생산원가는 ECC 대비 톤당 800달러(약 11만원) 높다. 글로벌 공급 초과 상황에서 원가 경쟁력이 크게 떨어지는 구조다. 이는 COTC와 비교할 때도 마찬가지다. 중국은 이미 헝리, 저장 등지에서 연간 수백만 톤 규모의 COTC 설비를 가동 중이며, 사우디·카타르·UAE 등도 총 1,100만 톤 이상의 COTC 생산능력을 2030년까지 확보할 계획이다.

이에 국내 기업들은 공장 가동을 줄이고 비주력 사업을 매각하며 현금 확보에 한창이다. LG화학의 경우 지난 6월과 8월 수처리 필터 사업과 에스테틱 사업부를 잇따라 매각해 1조6,000억원 안팎을 확보했다. 롯데그룹도 작년 말 롯데케미칼 유동성 위기를 해소하기 위해 그룹 상징인 롯데월드타워를 금융권에 담보로 맡겼다. 효성의 경우 작년 말 특수가스 사업부를 그룹 내 또 다른 계열사인 효성티앤씨에 9,200억원에 매각하기로 결정했는데, 이는 결국 다른 계열사 부담을 키우는 것이란 우려도 많다.