[딥파이낸셜] 채권국으로 부상한 중국의 위협

입력

수정

중국, ‘세계의 공장’에서 ‘글로벌 채권국’으로 누적 대출금 1,900조 원 넘어 채무국 주권, 글로벌 금융, 환경까지 ‘위협’

본 기사는 VoxEU–CEPR(경제정책연구센터)의 칼럼을 The Economy 편집팀이 재작성한 것입니다. 원문 분석을 참조해 해석과 논평을 추가했으며 본 기사에 제시된 견해는 VoxEU 및 CEPR과 반드시 일치하지 않음을 밝힙니다.

수 세기 동안 글로벌 개발금융(development finance)의 규칙은 미국이 써 내려갔다. 하지만 중국이 이를 다시 쓰고 있다. 중국이 자본에 굶주린 ‘세계의 공장’에서 글로벌 자본 수출국으로 거듭나면서 글로벌 금융의 양상도 구조적 변화를 겪고 있다.

중국, 거대 채무국에서 ‘글로벌 채권국’으로

1990년대 중국은 수천억 달러 규모의 해외 직접 투자(foreign direct investment, 이하 FDI)를 빨아들였다. 연간 평균이 1,150억 달러(약 165조원)에 달할 정도였다. 하지만 2023년 중국의 FDI 수용 규모는 420억 달러(약 60조원)로 1993년 이래 최저를 기록했다. 경기 침체와 부동산 시장 붕괴, 지정학적 갈등 상황이 원인이다. 그 대신 중국은 일대일로 이니셔티브(Belt and Road Initiative, BRI, 이하 일대일로)를 통한 자본 수출국으로 변모했다.

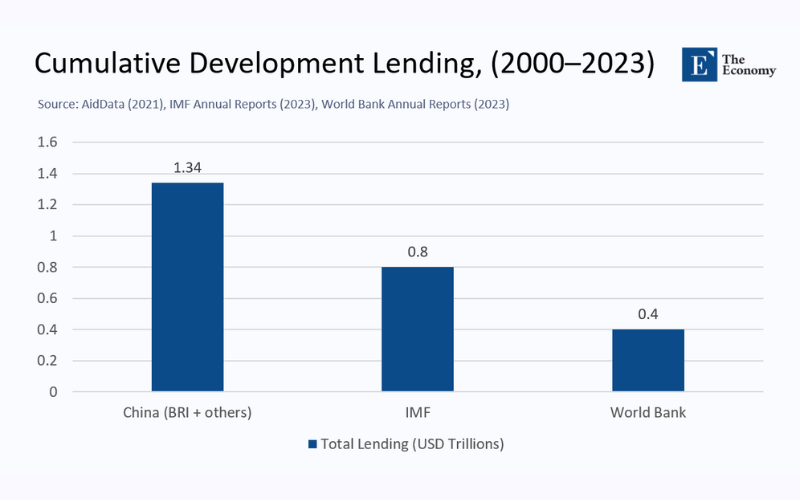

규모도 엄청나다. 2000~2023년 기간 중국의 누적 개발금융 규모는 1조 3,400억 달러(약 1,926조원)로 국제통화기금(IMF)과 세계은행(World Bank)의 누적 융자금을 합친 것보다 많다. 세계 최대의 채무국에서 글로벌 사우스(Global South, 아프리카, 아시아, 남미의 개발도상국 그룹)에 대한 지배적 채권국으로 탈바꿈한 것이다.

중국, 국제통화기금, 세계은행(좌측부터), *단위: 조 달러

중국발 대출, 개도국에 ‘담보’ 요구

중국 융자금의 성격은 쉽게 정의하기 어렵다. 온전한 양허성 지원(concessional aid, 시장보다 유리한 조건의 금융 지원)도 아니고 철저히 시장을 따르지도 않는 중간 어디쯤이다. 이자율은 4~5%로 웬만한 정크 본드보다 낮고 집행까지의 속도도 서구보다 빠르다. 하지만 대부분 담보를 요구한다.

스리랑카의 항만 건설이나 파키스탄의 전력망 공사는 인프라 자체가 담보 기능을 한다. 중국 은행들은 중국 시공사가 사회 및 환경 영향 평가를 자체적으로 실시하는 덕에 승인과 대출 실행 과정이 빠르다. 또한 정치적 위험 때문에 서구권 금융기관이 회피하는 프로젝트에도 적극적으로 투자한다.

하지만 이는 채무국에 취약성을 가져다주기도 한다. 2017년 스리랑카에 13억 달러(약 1조9천억원)의 채무 불이행이 발생했을 때 중국은 함반토타(Hambantota)항 지분 70%와 99년에 걸치는 임차권을 넘겨받았다. 해당 지역은 인도 해안으로부터 항해 거리 내에 있는 전략적 요충지다. 케냐도 철도 차관을 제때 갚지 못하며 소중한 몸바사(Mombasa)항을 넘겨줘야 했다. 라오스 고속철도 매출은 바로 중국 계좌로 들어가며 라오스 정부는 화물 운송 매출 감소에 대한 책임을 스스로 져야 한다.

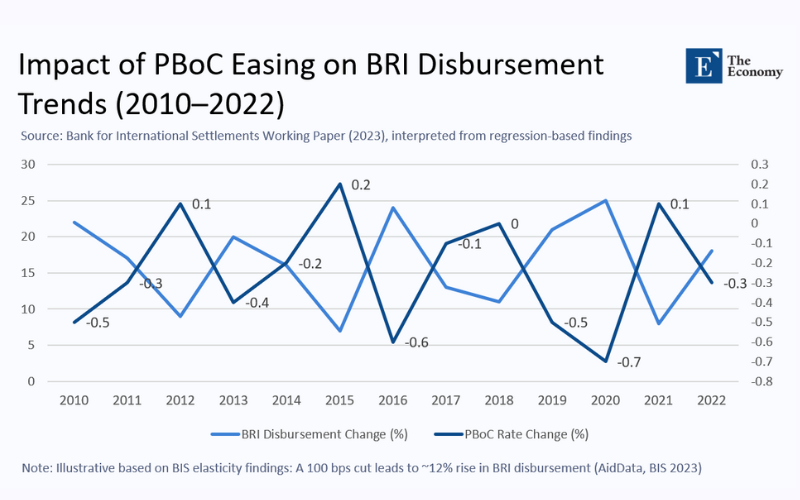

중국 통화정책 영향도 함께 커져

지금까지 개발도상국(이하 개도국) 대출 비용은 미국 금리에 따라 오르내렸다. 하지만 이제 중국의 통화정책이 미치는 영향도 크다. 국제결제은행(Bank For International Settlements)에 따르면 중국 인민은행이 금리를 1% 인하하면 연내에 대출 자금 집행이 12% 증가한다. 개도국들은 달러와 인민폐를 골라 선택해야 하며 중국의 영향을 무시한 시장 평가는 감춰진 위협을 감지하기 어렵다.

주: 일대일로 자금 집행 변화(%)(청색), 금리 변동(%)(짙은 청색)

중국이 불러온 금융 질서는 세계은행 시기보다 빠른 결과물을 가져온다. 교량과 발전소, 철도 시설이 어느 날 갑자기 모습을 드러낸다. 하지만 채무국들은 더 높은 이자율과 짧은 상환 기간은 물론, 원자재 시장 호황이 끝나면 줄어드는 대중국 협상력도 받아들여야 한다.

반면 중국의 국영 기업들은 나쁠 것이 없다. 해외 건설 계약과 높은 수익률에 더해 수출 항로를 따라 위치한 전략적 요충지까지 손에 들어오기 때문이다. 동시에 서구 은행과 시공사들은 규제와 느린 의사결정으로 점점 시장에서 밀려나는 상황이다.

환경 파괴, 투명성 문제, 글로벌 금융 위협

지상에서의 상황은 조금 다르다. 새로 건설된 고속도로와 철도는 자부심과 발전을 불러오기도 한다. 하지만 지역 사회 소멸과 관세 인상, 환경 파괴에 대한 논란도 뜨겁다. 일대일로의 상징이 된 ‘속도’가 사회적, 환경적 영향보다 우선하기 때문에 나중에 더 큰 대가를 치를 가능성도 있다.

투명성도 못지않은 문제다. 에이드데이터(AidData, 개발금융 자료를 제공)에 따르면 중국 대출의 절반은 공식 집계에 잡히지 않아 국가 채무 위험을 왜곡하고 IMF 주도의 채무 조정도 복잡하게 만든다. 잠비아의 채무 협상은 중국과 서구 채권국의 의견 불일치로 2년을 끌고 있으며 스리랑카의 채무 조정도 3년째 교착상태다. 하지만 대부분의 채무가 해당국의 전략적 자산을 담보로 하기 때문에 중국 정부에는 외교적 영향력이 쌓인다. 일대일로 참여국들이 UN에서 인권 등 민감한 사안이 제기되면 중국 편을 드는 것도 이 때문이다.

중국의 금융 영향력 확대를 막으려는 시도는 소용없는 짓이다. 이미 규모는 선을 넘었다. 차리라 투명성과 경쟁에 초점을 맞춰야 한다. G20 중심으로 담보대출 리스트를 관리해 갑작스러운 국가 부도를 막고 저렴한 대안을 제공할 수 있는 수출신용기관(export credit agency)을 되살리는 게 현실적이다.

서구권 금융기관도 통신망이나 항만, 전력망 등 국가 기간 시설이 담보에 포함되지 않도록 ‘예외 대상 전략 자산’을 지정하고 최우선 변제권을 조건으로 융자를 지속할 필요가 있다. 채무국들 역시 국가 자산이 담보로 제공되는 대출에 국회 승인을 조건으로 걸어 투명성을 확보해야 한다. 탄소 배출 기준을 준수하는 채무국에는 기후 기금(climate fund)과 중국 은행들이 공동으로 금리 할인을 제공하는 방식도 고민할 수 있다.

글로벌 개발금융은 이제 양허적 지원만을 의미하지 않는다. 개도국들은 금리로 매겨지는 융자 외에 원유와 선적 화물, 한 세기에 이르는 임대 계약을 조건으로 건 개발금융에도 전문성을 확보할 필요가 있다.

원문의 저자는 정양 장(Zhengyang Jiang) 노스웨스턴 대학교(Northwestern University) 부교수입니다. 영어 원문 기사는 The rise of China as an international lender | CEPR에 게재돼 있습니다.