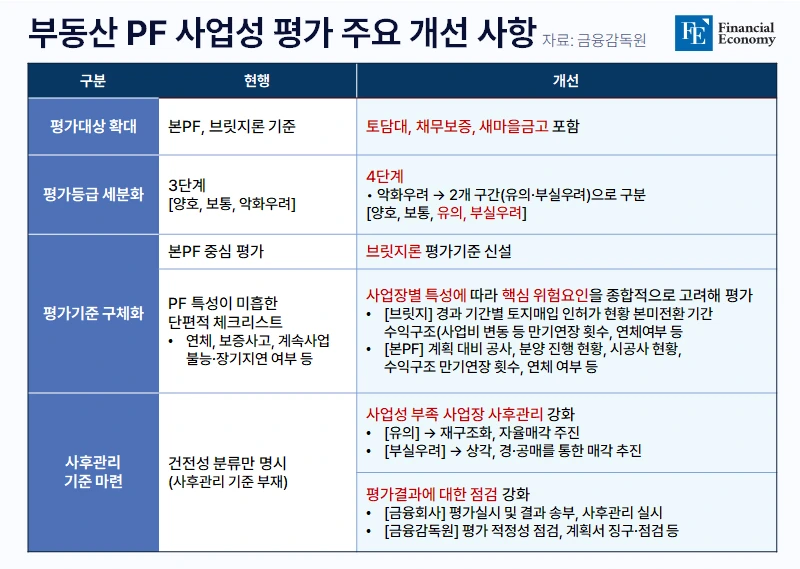

FE분석

국내 은행 원화대출 연체율 하락, 기업대출·가계대출 각각 0.12%p, 0.06%p 줄어연체율 상승세 이어왔지만, 분기 말 채권 정리 등 영향으로 상승세 주춤한 듯자영업자 부진에 주요 지표 일제히 하락, 전문가들 "내수 부진 하반기까지 이어질 것" 은행권이 적극적인 연체채권 정리에 나서면서 원화대출 연체율 상승세가 잠시 멈춰섰다. 다만 시장에선 아직 경제 상황을 낙관하긴 이르다는 반응이 나온다. 자영업자 대출 연체율이 여전히 높은 수준인 데다 고물가·고금리 장기화 등으로 내수 회복마저 더딘 상태라서다.

Read More

주주친화 경영 의지 내보인 기업들, 정작 밸류업 자율공시는 '외면'경기 침체 등 외부 요인 불안정, 세제 혜택마저 좌초 위기

Read More

국내 M&A 시장, 하반기 조 단위 매물 3~5건 전망5조원 초우량 매물 에어프로덕츠 인수 흥행 예고연기금 등 LP자본 유입, 리파이낸싱 시장도 활력 지난 3년간 침체됐던 인수합병(M&A) 시장이 활기를 되찾고 있다. 한때 두 자릿수까지 치솟은 인수금융 금리가 최근 연 5%대로 급락하면서 인수 후보들의 자금 조달 부담이 크게 줄어든 영향이다. 하반기 들어 에코비트, 에어프로덕츠코리아 등 조 단위 매물이 나오는 가운데 인수금융에 자금이 유입되면서 리파이낸싱 거래도 증가하고 있다. 미국 대선, 통화정책의 불확실성 등 거시경제 리스크가 줄어드는 올해 연말부터는 M&A 시장의 회복세가 본격화될 전망이다.

Read More

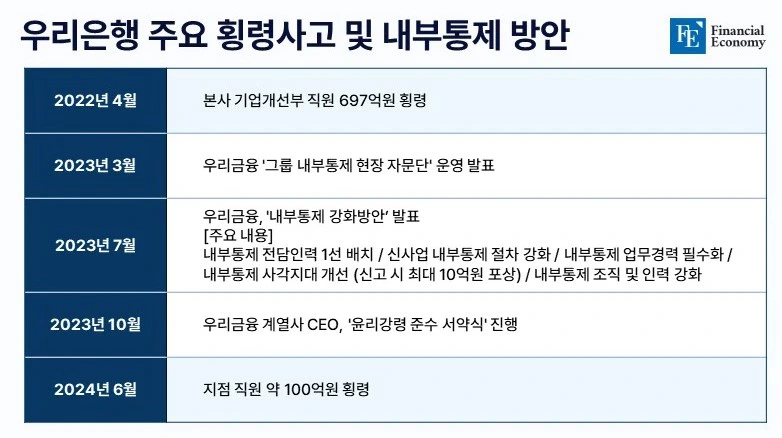

손태승 전 회장 친인척 부정대출 의혹 확산, 명예지점장 행세 사실 드러나기도사태 수습 나선 우리금융 "부당한 상사 지시 거부할 수 있는 문화 만들어야"

Read More

잇단 횡령 사고에 전 회장 부정대출까지, 우리금융 신뢰도 '수직 낙하'지분상 완전 민영화 이뤘지만, "지배구조 개선 측면에서 부실함 노출한 셈"

Read More

에코비트 본입찰 9일 마감, 숏리스트 모두 참여거캐피털, 케펠인프라와 컨소시엄 이뤄 도전장몸값 눈높이 간극 여전, 적정 인수가 산정이 관건 태영건설 워크아웃(기업재무구조 개선작업)의 핵심 자구책으로 꼽히는 국내 최대 폐기물 매립 업체 에코비트 매각전이 국내외 사모펀드(PEF) 간 3파전으로 좁혀졌다. 거캐피털파트너스와 케펠인프라스트럭처가 컨소시엄을 구성하면서다. 홀로 레이스를 완주하는 것보다 합종연횡을 이뤄 경쟁력을 높이는 편이 유리하다고 판단한 것으로 풀이된다. 투자 위험도를 낮추는 한편 시너지를 극대화하겠다는 복안이다.

Read More

주가 급락한 두산그룹 3사, 주식매수청구권 행사 가격보다 줄었다.두산에너빌리티 2대 주주 국민연금이 사업 재편에 '키' 될 듯청구 규모 한도 초과 시 사업 재편 취소, 일각선 '강행할 것'이란 의견 나오기도 두산그룹의 주가가 급락하면서 두산밥캣과 두산로보틱스의 합병 절차에 적신호가 켜졌다. 매수청구권 행사 기간이 도래할 때까지 주가가 반등하지 못하면 대규모 주식매수청구권 행사 물량이 대거 나와 합병 성사가 어려워질 수 있어서다. 두산그룹은 우선 국민연금의 동향에 시선을 집중하는 모양새다. 국민연금이 반대표를 던지는 것만으로도 사업 재편 계획이 흔들릴 수 있기 때문이다.

Read More

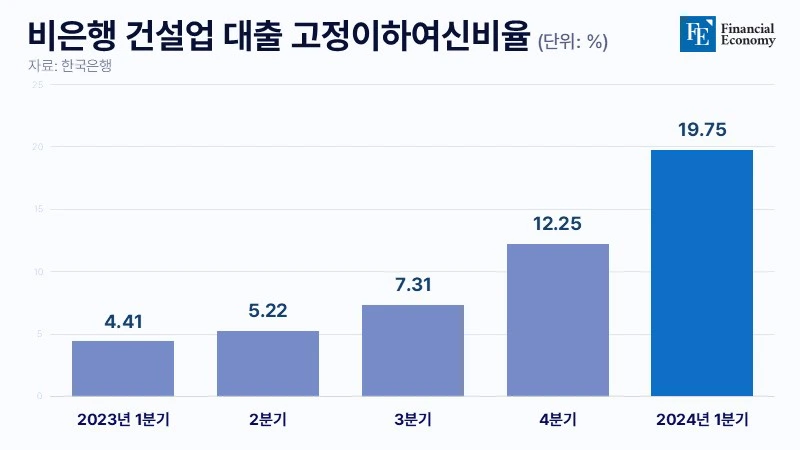

4대은행 건설업 연체율 증가세, 부실채권 털어내도 연체율은 상승건설업 2금융권 3개월 이상 연체 고정이하여신 20%, 전년비 4.5배↑이익은 사유화·손실은 국유화, 대규모 공적 자금 투입 연착륙 대책 시중은행의 건설업 대출 연체율이 2년 새 2배 넘게 오른 것으로 나타났다. 부동산 PF(프로젝트파이낸싱) 부실 우려가 가시지 않는 가운데 한계기업이 속출하고 있다는 의미로, 금융 위기 발생 가능성을 경고하고 있다. 이에 정부가 나서 100조원에 가까운 자금 수혈 등 연착륙 방안을 쏟아내고 있지만 근본 원인은 방치한 채 땜질식 처방만 반복하고 있다는 목소리가 높다. 이익은 사유화되고 손실은 국유화된다는 비판이다.

Read More

효성화학 특수가스 가격 협상 돌입, 우협 측 "몸값 고평가"재무 상황 악화 일로 걷는 효성화학, "몸값 조정 크지 않을 가능성 높아"석유화학산업 부진 심화, 원인은 중국의 공격적인 석유화학 시설 증설 효성화학 특수가스사업부 매각이 본격화한 가운데 매각 측과 인수 우선협상대상자(우협) 측이 몸값을 두고 '밀당(밀고 당기기)'을 이어가고 있다. 몸값이 지나치게 높은 수준으로 책정됐단 인식이 확산한 영향이다. 다만 효성화학이 특수가스를 헐값에 매각할 가능성은 거의 없다는 게 시장의 평가다. 재무 안정성이 악화한 탓에 자금 유입이 시급한 상황이어서다.

Read More

민영화 시도 실패 반복한 中 안방보험, 결국 파산 절차 본격화동양·ABL생명-우리금융 인수 탄력 받았지만, 가격 신경전은 여전우리금융 약점 노출에 우려 확산, "동양·ABL생명 인수 완주 못 할 수도" 최근 보험사 대규모 정리에 돌입한 중국 당국이 안방보험 파산 절차에 돌입했다. 이에 안방보험의 대주주인 다자보험그룹이 소유한 동양생명·ABL생명 매각 작업에 속도가 붙을지 업계의 관심이 쏠린다. 안방보험이 파산하면 다자보험그룹도 청산 절차에 들어가게 된다. 이 경우 두 생명보험사 인수에 관심을 보여 온 우리금융지주가 매각 협상에서 유리한 고지를 점할 수 있을 것으로 관계자들은 보고 있다.

Read More

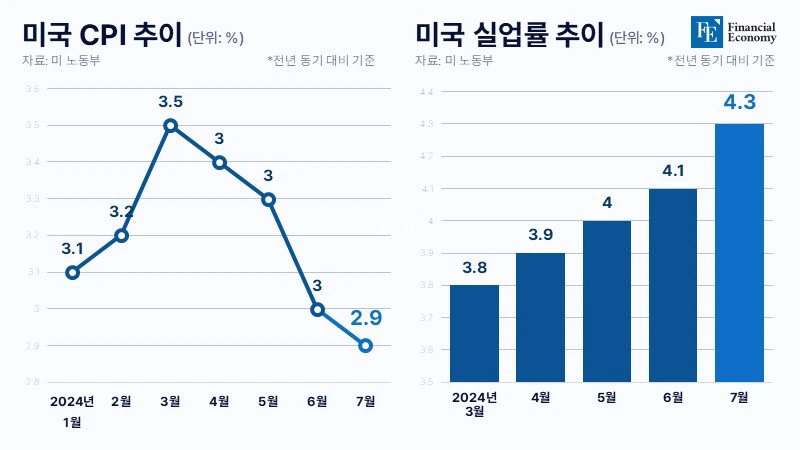

美 고용 쇼크, 7월 실업률 2년 만에 최고치시장에서는 美 연준의 통화정책 실패 비판 연준 신중론 속에 9월 빅컷 가능성도 제기 미국 실업률이 2년 만에 최고 수준으로 치솟으면서 미국 연방준비제도(Fed·연준)의 9월 기준금리 인하가 확실시되고 있다. 최근 고용시장과 생산 관련 지표가 부진하자 이미 경기 침체 사이클에 진입한 것이 아니냐는 우려가 확산하는 가운데, 월가에서는 한 번에 기준금리를 0.5%P 내리는 '빅컷'의 가능성도 제기된다. 다만 시장의 기대와는 달리 연준은 미국 경제가 견조한 상황인 만큼 큰 폭의 금리 인하에 대해선 유보적인 입장을 보이고 있다.

Read More