FE분석

완전자본잠식 상태 빠진 트릿지에 FI, "트릿지 지속 성장 지원하겠다"투자자 지원 아래 최악 면한 컬리, 트릿지도 비슷한 수순 밟을까

Read More

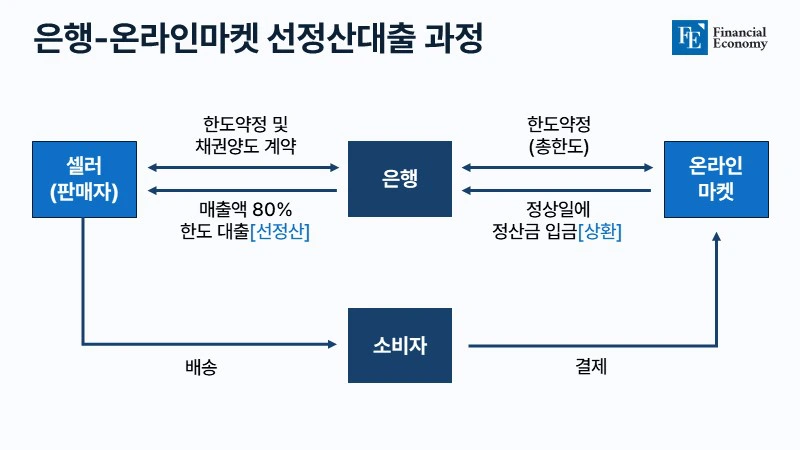

티메프 연쇄 도산 우려 확산, 당국 "5,600억원 규모 지원하겠다"우려 쏟아내는 금융사들, 피해자들도 "대출 이자 큐텐에 청구해야" 볼멘소리

Read More

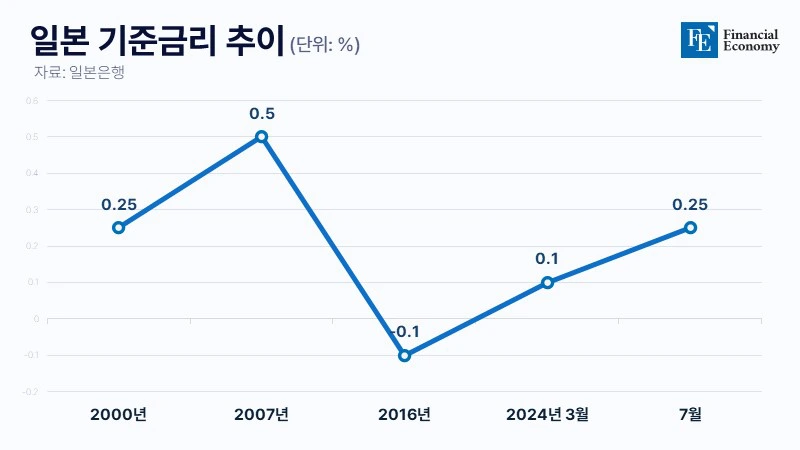

금리 인상에 '추가 인상'까지 시사한 일본은행, 슈퍼 엔저 시대 막 내렸다일각서 엔캐리 청산 우려 나오지만, "유동성 공급 정책 이어지는 만큼 가능성 적어"

Read More

사무실 수요 급감에 고금리까지, 美 부동산 시장 침체메자닌 대출에 참여한 韓 금융사들, 헐값에 자산 매각지난해 말 북미 부동산 대체투자 잔액 35조원에 달해 국내 금융사의 미국 상업용 부동산 투자 손실 사태가 미국 언론의 집중 조명을 받았다. 과거 저금리 시절 수익률이 높은 후순위 채권 위주로 미 부동산에 대한 투자를 확대했던 국내 금융사들이 코로나19 팬데믹 이후 공실률 상승과 고금리 기조 속에 부동산 담보 가치가 급락하자, 채무 변제 순위에서 밀리며 원금의 절반도 회수하지 못하는 손실을 보면서다. 올해 1,000조원이 넘는 미 상업용 부동산 대출의 만기가 돌아오는 만큼 국내 금융사들의 손실은 더욱 확대될 것이란 우려가 나온다.

Read More

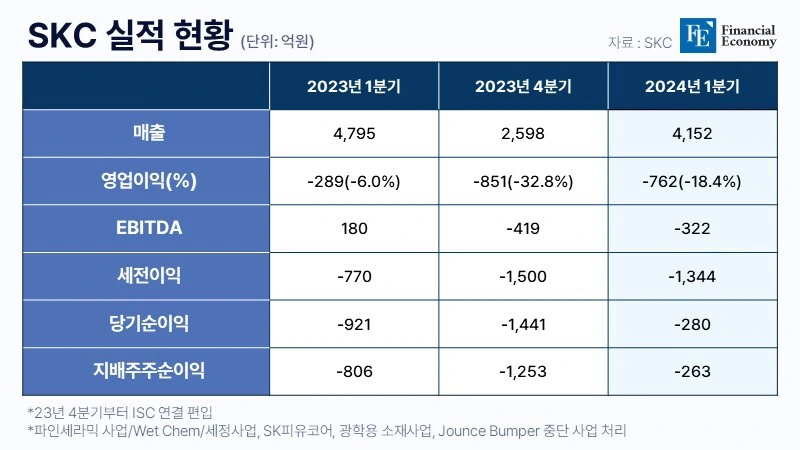

SK엔펄스 유상감자, SKC에 1,638억원 현금 유입될 듯전기차 시장 확장에 편승했지만, 전기차 캐즘에 휘둘린 SKC현금 부족한데 CAPEX는 평년 이상, 신사업 기반 마련 본격화 양상 SKC가 반도체 부품 자회사 SK엔펄스의 유상감자를 실시하자 SKC가 현금 부족에 시달리고 있는 것 아니냐는 의견이 시장에서 나온다. SKC가 SK엔펄스의 지분 상당수를 보유하고 있어서다. 실제 최근 SKC는 전기차 캐즘 등 영향으로 주력 사업이 불황기에 접어들며 손실을 보고 있다. 신용등급도 '부정적'으로 하향 조정됐다. SKC가 감자를 실시해 재무구조 개선에 나설 동기가 충분하다는 게 시장의 평가다.

Read More

대출채권 기초 ABS 발행 금액 21% 감소, NPL 기초 ABS는 대폭 증가제2금융권은 공동매각 진행, PF 정상화 펀드 가동하기도NPL 투자사 좌불안석, "NPL 매각 규모 확대로 경·공매 유찰률 늘어" 금융권 전반의 연체율이 급등하면서 고정이하여신(NPL)을 털어내는 데 주력하는 곳들이 늘고 있다. 특히 저축은행 업계는 연체율이 10%를 넘어설 위기에 처한 만큼 공동매각 등 방식을 통한 NPL 매각에 더욱 적극적인 모양새다. 다만 NPL 매각이 향후에도 원활히 이뤄질 수 있을지는 미지수라는 평가가 나온다. NPL 대량 매각으로 NPL 처리 여력이 소모될수록 금융 불안정성이 높아질 수밖에 없어서다.

Read More

티메프 미정산 사태 장기화, 정부 "5,600억원 유동성 공급하겠다"PG업계 수난사 반복, 선환불 조치로 피해 뒤집어썼다

Read More

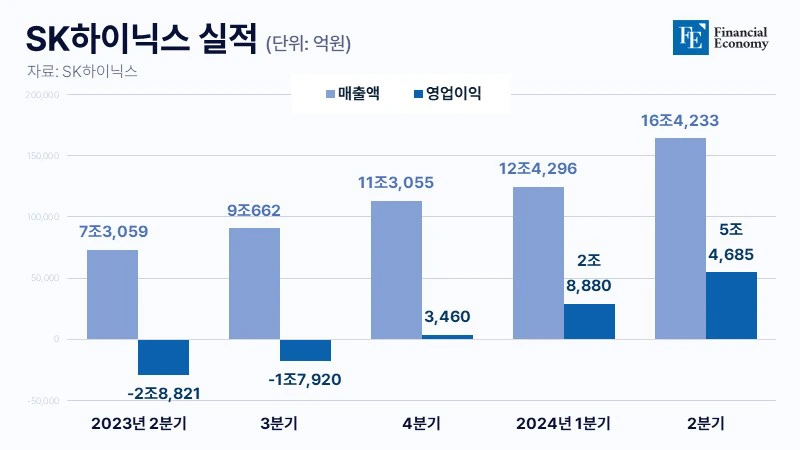

HBM·eSSD 수요 급증, SK하이닉스 매출 최고 기록 갈아치웠다솔리다임 12분기 만의 흑자 전환 성공, 미 증시 상장으로 투자 재원 확보할 듯

Read More

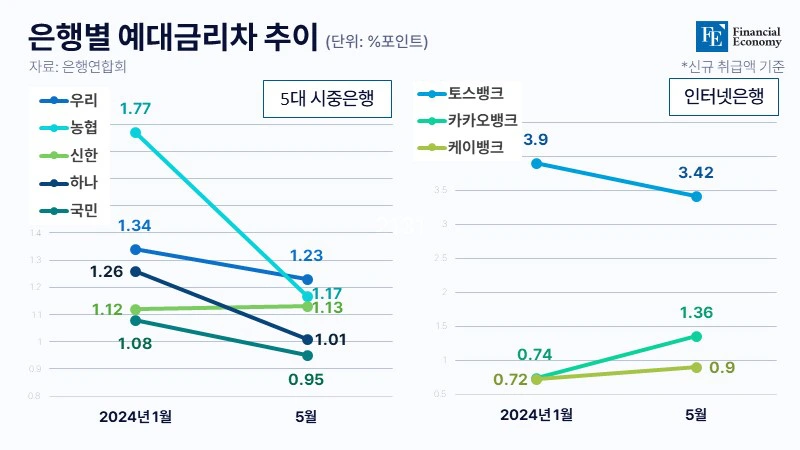

시중은행 예대금리차 0.22%p 낮아질 때 인뱅은 0.38%p 상승당국의 '가계부채 증가' 주범으로 지목된 후 대출금리 높인 영향전문가들 "가계대출 급증은 아파트 쏠림 심화 및 정책 혼선 탓" 인터넷전문은행과 시중은행의 예대금리차(대출금리-예금금리)가 엇갈린 행보를 보였다. 올해 들어 5대 시중은행의 예대금리차는 소폭 줄거나 예년 수준을 유지한 반면 인터넷은행들의 예대금리차는 두 배 가까이 확대되면서다. 저축성 수신금리는 출범 초기보다 낮아진 것을 비롯해 금융당국의 압박에 따라 대출금리는 더 높아진 점 등이 영향을 미친 것으로 분석된다.

Read More

건설 경기 악화에 재개발·재건축 사업성 악화, 시공사 모집 어려워졌다결국 단독 시공 선호 분위기 반전, 컨소시엄 구성 허용하기 시작한 조합들'책임 소재 불분명' 등 문제 여전, 수분양자 사이 우려 확산하기도 서울 강서구 방화3구역 조감도/사진=서울시 건설 경기가 악화일로를 걷기 시작하면서 재건축·재개발 조합들이 '컨소시엄(공동도급)' 구성을 허용하고 있다. 단독 시공만을 선호하던 분위기가 완전히 뒤바뀐 것이다. 특히 최근엔 100가구대로 조성되는 소규모 사업장에까지 컨소시엄 바람이 불고 있다. 그만큼 건설 경기가 침체했단 방증이다.

Read More

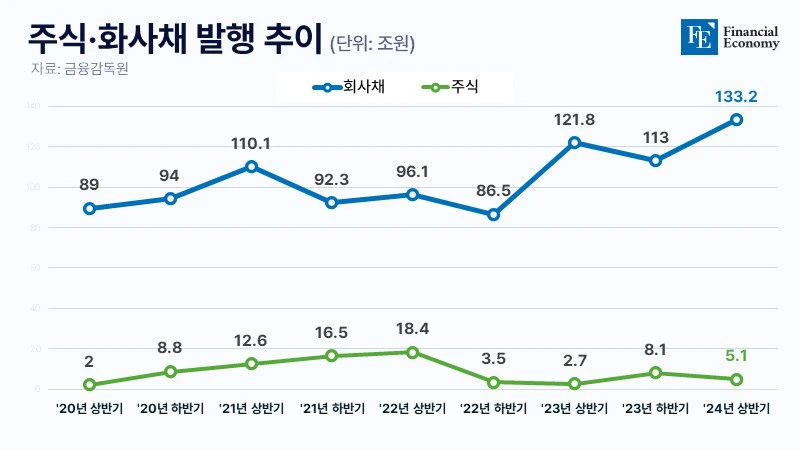

기업 직접금융 조달, 전년比↑ 회사채 발행 역대 최고시설자금 용도는 상반기 최저 수준, 대부분 차환 목적기업대출도 최대폭 증가세, 연체율 관리에도 '빨간불' 기업들이 올해 상반기 국내 회사채 시장에서 역대 최대 규모의 자금을 조달한 것으로 나타났다. 연내 금리 인하 기대감에 크레딧 채권이 강세를 보이자 차환 또는 신규 투자 자금을 마련하기에 우호적인 시장 분위기가 조성된 영향이 큰 것으로 풀이된다. 다만 시설자금 용도 비중은 최근 5년간 최저 수준으로, 대부분 빚을 갚는 '차환' 목적에 쓴 것으로 파악됐다. 여기에 최근 기업 대출 연체율이 눈에 띄게 치솟으면서 건전성 우려도 커지고 있다.

Read More

헐값 합병 논란에 '밸류킬' 지적까지, 시작부터 난관 봉착한 두산밥캣-로보틱스 합병 계획합병으로 밥캣 지분 가져가는 두산그룹, "소액주주 피해 등에 업고 지배주주 이익 극대화한 것"정부 밸류업 프로그램 실효성에 의구심 ↑, "정부 차원의 정책 재정비 필요해" 사업구조 개편 차원에서 두산밥캣(밥캣)과 두산로보틱스(로보틱스) 간 합병을 추진 중인 두산그룹이 시장의 비판에 직면했다. 밥캣은 저평가되고 로보틱스는 고평가된 탓에 양사의 주식 교환 비율이 불합리하게 책정됐단 것이다. 이에 시장 일각에선 두산그룹의 행태가 정부 차원의 밸류업 기조와 배치된다는 비판도 나온다.

Read More

경남은행 대규모 횡령 사고 발생, 업계서도 "중징계 피하긴 어려울 것"내부통제 부실 등 경남은행 책임론 확산, "임직원·은행장 등도 제재받을 수 있어"노사관계에까지 리스크 확대되기도, 성과급 환수 조치에 노조 측 반발 극심 금융감독원이 3,000억원대 횡령 사고가 발생한 경남은행에 중징계를 내릴 것이란 전망이 나왔다. 내부통제 부실 및 늑장 보고 등 책임을 물어 고위 경영진까지 포함한 임원급에 인적 제재가 가해질 수 있단 것이다. 이에 따라 경남은행에 대한 신뢰도 하락 역시 불가피해졌다. 이미 금융사고 등으로 제재를 받은 전례가 적지 않은 탓이다.

Read More