수익 고꾸라진 스타벅스, 임대료 산정 소송 직면 “버디패스 매출 누락으로 피해”

입력

수정

스타벅스 임대료 둘러싸고 소송전 임대인 "버디패스 할인액 매출에 넣어야" 기대 수익 큰 매출 연동 수수료 구조, 독 됐나

SCK컴퍼니(구 스타벅스커피코리아)가 지난해 내놓은 유료 구독 서비스 ‘버디패스(Buddy Pass)’가 논란의 중심에 섰다. 스타벅스 커피 매장 임대인들이 스타벅스 본사가 월 임차료 산정 기준이 되는 매출을 고의로 누락해 피해를 봤다며 소송을 낸 것이다. 업계는 소송전의 핵심 원인을 SCK컴퍼니의 매출 둔화로 보고 있다. 이전에도 통신사 할인이나, 임직원 할인 등의 행사가 있었지만 이를 둘러싸고 매출 누락이라는 식의 임대인 불만은 거의 없었기 때문이다.

“버디패스 매출 누락한 채 임대료 산정, 부당”

26일 유통업계와 법조계에 따르면 지난 12일 스타벅스 점포 임대인 37명은 스타벅스 운영사 SCK컴퍼니를 상대로 1인당 1,400만원씩의 수수료 지급을 청구하는 소송을 서울중앙지법에 냈다. 원고 측은 지난해 10월부터 시행한 버디패스에 따른 할인액이나, 카드사와 제휴해 진행하는 프로모션에 따른 무료 쿠폰은 임차료 산정의 기준이 되는 매장 매출액에 포함해야 하는데 이를 제외해 손해를 봤다는 입장이다.

버디패스는 스타벅스의 첫 유료 구독형 서비스로, 월 7,900원을 선불로 내면 가입자는 30% 할인 쿠폰과 푸드 할인, 배달비 무료 등의 혜택을 받는다. 원고들은 이러한 할인 쿠폰이 매장에서 실물 재화를 제공받는 방식으로 사용되고 있음에도 스타벅스가 할인된 금액만을 매출로 잡는다고 지적한다.

가령 버디패스에 가입해 30% 할인을 받는 고객이 매장에서 커피와 음식 1만원어치를 구입한 경우 매장 매출은 할인 전 금액인 1만원으로 계상해야 하는데, 7,000원으로 계상해 3,000원이 매출에서 누락된다는 것이다. 이들은 버디패스 구독료나 제휴 카드사로부터 받는 제휴 수수료는 본사가 가져가면서 왜 매장 매출에서 누락시켜 임차료를 적게 내냐고도 했다.

스타벅스는 전국 매장을 직영 방식으로 운영하며, 매장 확보를 위해 다수 임대인과 ‘매출 연동형 수수료 계약’을 체결하고 있다. 이 계약 구조는 고정 월세 대신, 매장 순매출의 10~16%를 임대료(수수료)로 정산하는 방식이다. 순매출은 총매출에서 부가가치세(VAT), 파트너(직원) 할인, 무료 쿠폰 사용액 등을 공제한 값으로 산정된다.

이 구조는 매출이 높을수록 임대인 수익도 함께 올라가는 일종의 ‘성과 공유 모델’로, 브랜드 파워가 강한 스타벅스의 경우 상대적으로 고수익이 보장된다는 인식이 강했다. 특히 드라이브스루(DT) 매장은 임대인이 직접 건물 신축, 인테리어 설비를 감당하면서까지 입점을 유치해온 사례도 많다. 하지만 이번 소송에서 원고들은 “스타벅스가 매출 증대를 위한 계약상 의무를 이행하지 않았을 뿐 아니라, 오히려 본사 수익 확대를 위해 매출을 인위적으로 축소했다”고 주장하고 있다.

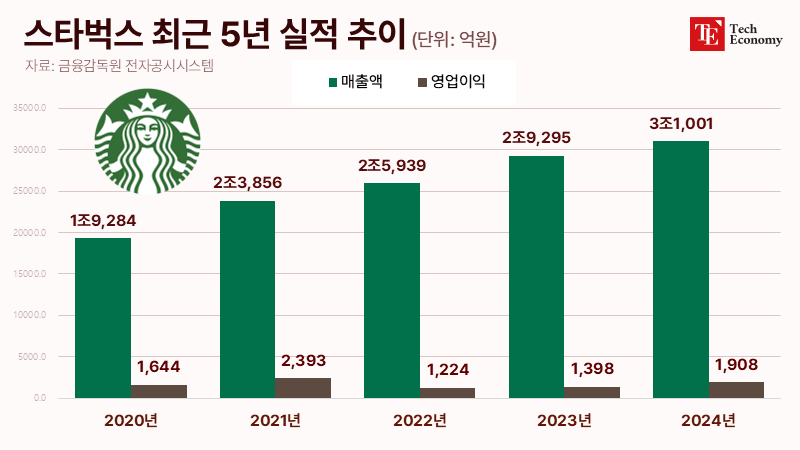

매출 3조 돌파했지만, 영업익은 하락세

업계는 이번 소송의 이면에 스타벅스의 수익 부진이 자리한다고 입을 모은다. 실제 숫자로만 보면 SCK컴퍼니는 꾸준히 성장하고 있다. 올해 1분기 영업이익은 351억원으로 전년 동기 대비 7.3% 증가했고, 같은 기간 매출액도 3.7% 증가한 7,619억원을 기록했다. 연간 매출도 꾸준히 성장세다. 2021년 2조3,856억원이었던 매출액은 2024년 3조1,001억원까지 뛰어올랐다.

하지만 영업이익률은 코로나19 이전 수준을 좀처럼 회복하지 못하고 있다. 스타벅스 영업이익률은 2021년까지 10% 안팎을 유지했으나 지난해 6.1%로 추락했다. 여기엔 원자재 가격 인상 등이 영향을 미쳤다. SCK컴퍼니 전체 매출에서 매출원가 비중은 2017년 44.5%에서 2020년 46.4%, 지난해는 49.1%로 매출 절반에 육박했다. 커피 한 잔 가격에서 원두가 차지하는 비중이 크지 않다고 하더라도 국제 원두값 운송을 위한 물류비가 동반 상승하면서 매출원가 부담이 높아지고 있다.

커피 시장 경쟁 심화도 주요 원인으로 지목된다. 메가커피를 운영하는 앤하우스의 작년 매출은 전년보다 26.5% 늘어난 4,960억원으로, 매출액 기준 스타벅스, 투썸플레이스 이어 3위를 기록했다. 영업이익률(21.7%)은 스타벅스를 뛰어넘었다. 스타벅스가 지난해 8월부터 올해 1월까지 세 차례에 걸쳐 가격을 올리고도, 2021년 이상의 영업이익을 내지 못하는 이유다.

수익 감소 스타벅스 본사, 1,100명 감원 단행

스타벅스 본사 상황도 마찬가지다. 스타벅스의 2025 회계연도 2분기(1~3월) 2분기 매출은 87억6,000만 달러, 주당순이익(EPS) 41센트를 기록했는데, 이는 시장 예상치 매출 88억2,000만 달러, EPS 49센트를 모두 하회한 것이다. 순이익도 전년 동기 6억8,800만 달러에서 절반 수준인 3억8,400만 달러로 감소했다. 스타벅스의 미국 동일 매장 매출은 전년 대비 6%, 방문자 수는 10%나 줄었다. 미국을 제치고 세계 최대 커피 시장이 된 중국에서의 매출도 1분기 11%, 2분기에는 14% 감소했다.

한국 시장과 마찬가지로 스타벅스는 미국과 중국 두 핵심 시장에서 소비자들이 저렴한 대안을 찾으면서 실적 압박이 이어지고 있다. 미국 시장에선 방문 고객 수가 4% 감소하며 동일 매장 매출도 2% 하락했다. 중국의 경우 방문자 수는 증가했으나 평균 구매 단가 하락으로 인해 실질 매출이 제자리걸음을 했다.

인건비도 수익성 제고의 걸림돌로 작용하고 있다. 스타벅스 인건비 비중은 2017년 29%에서부터 조금씩 늘어 지난해 32%를 기록했다. 전 직원을 ‘파트너’라는 이름의 정규직으로 채용하고 있어 고정적인 인건비 부담이 크기 때문이다. 하지만 인력 관련 사항은 스타벅스 글로벌 본사와 협의가 필요하기에 신속한 변화는 쉽지 않다는 계 업계 공통 의견이다.

이에 스타벅스는 지난해 10월 2025 회계연도 가이던스를 철회하고 턴어라운드(실적 호전) 전략을 본격화했다. 이 일환으로 본사 직원 1,100명을 감축하는 구조조정도 단행했다. 지난해 말 기준 전 세계 스타벅스의 기업 지원 직원은 1만6,000명으로, 감원 대상은 전체 직원의 약 7% 수준이다. 또한 스타벅스는 최근 북미 지역 매장에서 주문한 손님에게만 화장실을 개방하기로 결정해 모든 방문객에게 매장을 개방하던 정책을 7년 만에 폐기했고, 메뉴도 30%가량 줄이기로 했다.