[딥파이낸셜] ‘독과점’과 인플레이션

입력

수정

유럽, ‘끈질긴’ 인플레이션 변동금리 대출과 ‘시장 집중도’가 영향 ‘통화정책 효과성’ 위한 조치 필요

본 기사는 The Economy의 연구팀의 The Economy Research 기고를 번역한 기사입니다. 본 기고 시리즈는 글로벌 유수 연구 기관의 최근 연구 결과, 경제 분석, 정책 제안 등을 평범한 언어로 풀어내 일반 독자들에게 친근한 콘텐츠를 제공하는 데 목표를 두고 있습니다. 기고자의 해석과 논평이 추가된 만큼, 본 기사에 제시된 견해는 원문의 견해와 일치하지 않을 수도 있습니다.

올해 들어 금리 인하 진행 중에도 유로존 인플레이션은 쉽게 목표로 돌아오지 않고 있다. 그런데 물가 상승이 장기화하는 주요 원인이 기업들의 변동금리 대출과 코로나 이후 시장 집중도 증가라고 한다. 무슨 얘기인지 자세히 알아보자.

유럽 인플레이션, 수요 공급 외 ‘다른 원인’

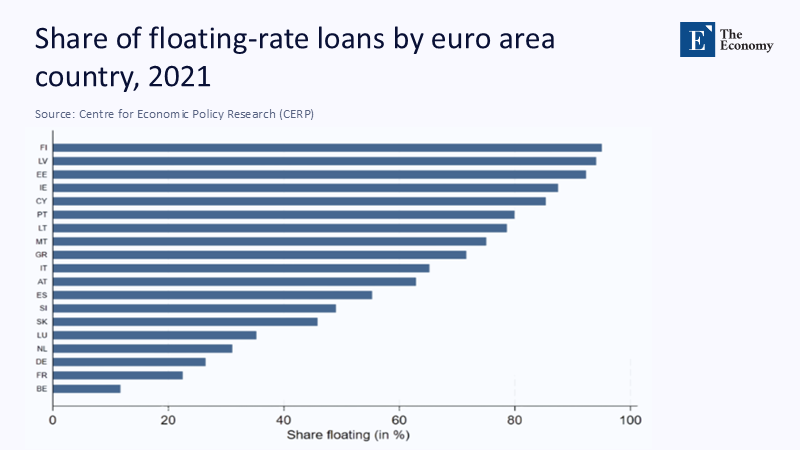

유럽중앙은행(ECB)에 따르면 지난 5월 유로존에서 제공된 기업 대출의 52%가 변동금리거나 3개월 이하의 고정 금리에 의한 것이다. 이는 중앙은행이 금리를 조금만 조정해도 바로 영향을 받는 기업 대출이 4조 유로(약 6,480조원)를 넘는다는 얘기다. 올해 들어 금리 인하가 네 차례나 있었음에도 이들 대출에 대한 평균 이자율은 3.26%로 팬데믹 이전의 두 배를 넘는다.

그나마 통화정책이 기대만큼 가격을 내리고 있지도 못하다. 다수의 기업이 금리 인상으로 인한 비용 상승분을 흡수하지 않고 소비자들에게 전가하기 때문이다. 유럽통계청(Eurostat)에 따르면 2023년 비금융 기업들이 생산한 부가가치 중 이익으로 전환된 비중은 41.3%로 역대급이다. 결국 소비자 물가는 여전히 높은데 금리 인상으로 피해를 본 것은 힘없는 회사들뿐이라는 얘기가 된다.

지배적 기업, 금리 인상 ‘소비자에 전가’

지금까지의 경제 이론에 따르면 고금리는 기업 대출과 수익을 줄이고 물가를 안정시키는 것으로 돼 있다. 하지만 이는 회사들이 마음대로 가격을 올릴 수 없는 경쟁 시장을 가정하는데, 지금 유럽 시장에서는 그 가정이 통하지 않는다.

2000~2019년 기간 유럽의 시장 집중도는 26%에서 31%로 상승했는데 특히 팬데믹 이후 가팔랐다. 지배적 시장 지위의 기업들이 수익률을 보전하기에 좋은 환경이 된 것이다. 금리가 오르자 많은 회사가 소비자들에게 비용을 전가하기 시작했고, 당연히 변동금리 대출 기업들이 더욱 심했다.

중앙은행 자료를 보면 시장 집중도가 높은 산업 내 기업들이 금리 인상으로 인한 비용 상승분의 70%를 가격에 반영한 반면, 경쟁이 심한 산업에서는 25%에 그쳤다. 금리 인상이 인플레이션에는 큰 영향을 못 미치면서 중소기업들에만 집중적인 충격을 준 셈이다.

변동금리 대출 기업은 ‘직격탄’

변동금리 대출은 유로존에서 지역적 격차가 크다. 그리스, 스페인, 이탈리아 등은 상업 부동산 대출의 75%가 변동금리고 핀란드는 신규 기업 대출의 86%가 유로 은행 간 금리(Euribor, 단기 차입 금리)에 연동된다. 반면 프랑스와 독일은 고정 금리 대출이 대세라 기업들이 통화정책으로 인한 즉각적인 영향에서 보호된다.

주: 핀란드, 라트비아, 에스토니아, 아일랜드, 키프로스, 포르투갈, 리투아니아, 몰타, 그리스, 이탈리아, 오스트리아, 스페인, 슬로베니아, 슬로바키아, 룩셈부르크, 네덜란드, 독일, 프랑스, 벨기에(위부터)

따라서 규모가 작고 국내 영업으로 제한된 회사들이 변동금리 대출로 인해 직격탄을 맞는다. 중앙은행에 따르면 금리 1% 인상이 기업들의 이자 비용을 320억 유로(약 52조원) 상승시키는데 이 중 2/3가 변동금리 대출에서 발생한다. 하지만 시장 지배적 사업자는 그렇지 않다.

5개 기업이 시장을 지배하는 독일의 화학 산업을 보자. 2023년 금리가 1.5% 오르자 이들의 생산자 가격은 전년 대비 13% 올랐다. 에너지를 비롯한 투입물 비용은 오히려 떨어지는 상황이었다. 네덜란드의 식품 가공 및 이베리아반도 국가들의 에너지 소매업 분야도 마찬가지였다.

‘변동금리 비중’ 높이고 지배적 사업자 ‘규제’ 필요

그러니까 지금의 인플레이션은 수요 과잉이나 공급 차질만으로 발생하는 게 아니고 시장 집중도와 기업 대출 방식도 크게 영향을 미친다는 결론이 가능하다.

그렇다면 해결 방안은 무엇일까? 먼저 금융 규제 당국은 은행 리스크 가중치(risk weight, 은행 자산 위험 수준에 맞춰 보유 자산 규모를 조정)를 변경하거나 담보부 채권에 고정 금리 대출 사용을 늘려 장기 고정 금리 대출 비중을 높일 필요가 있다. 스웨덴이 2016년에 같은 방식으로 신용 대출을 위축시키지 않으면서 변동금리 담보대출을 60%에서 35%로 줄인 바 있다.

또 유럽연합(EU)은 시장 지배력이 통화정책에 미치는 영향을 최소화할 필요도 있다. 예를 들면 시장 집중도가 높은 분야 기업들의 임의 가격 조정을 막거나, 합병 시 생산량을 늘리도록 강제하는 것이다. 한편 라이센싱 제도 자체가 독과점을 강화하는 요인으로 작용하고 있는지도 세심히 들여다봐야 한다.

인플레이션 대응, ‘반독점법’ 적용도 불사해야

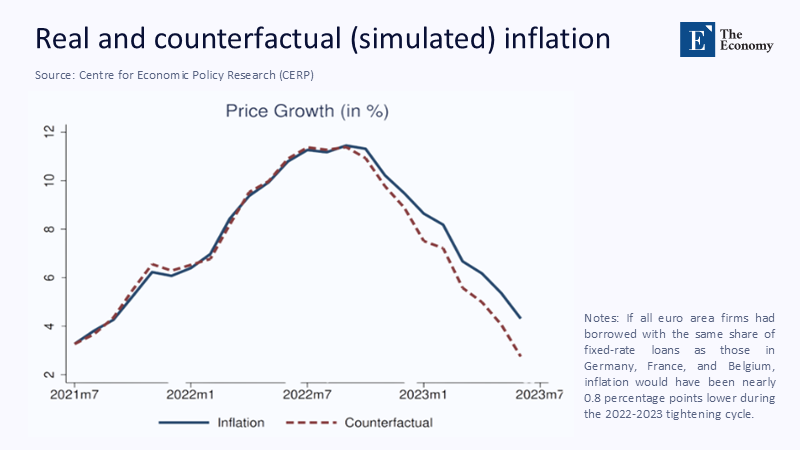

유럽 위원회는 변동금리 대출 비중이 10%P 낮고 기업 인수합병에 대한 감시가 철저했다면 유로존은 1년 반 앞서 인플레이션 목표 2%를 달성함으로써 경제 영향을 절반으로 줄였을 것으로 추산한다.

주: 실제 인플레이션(검정), 프랑스, 독일 수준 고정 금리 대출 가정 인플레이션(적색)

물론 인플레이션을 잡기 위해 반독점법을 동원하는 것이 정치적 논란을 부를 수는 있다. 하지만 저소득 가구에 집중적인 고통을 안겨주는 인플레이션 자체가 이미 정치적이다. 또 시장 집중도를 고려하지 않은 통화정책은 목표를 달성할 가능성이 낮다. 고정금리제가 경제적 고통을 연기하는 수단에 지나지 않는다는 의견도 포인트를 빗나간다. 재금융 위험을 분산하는 것은 정책 당국이 통화정책을 다듬어 정교하게 대응할 수 있는 시간을 벌어주는 귀중한 요소다.

유럽은 금리 인상이 소비자 가격에 영향을 주지 않고 기업들의 수익률을 낮출 수 있는 정책을 적극적으로 고민해야 한다.

본 연구 기사의 원문은 Floating Rates, Firm Power, and the ECB’s Blind Spot | The Economy를 참고해 주시기 바랍니다. 2차 저작물의 저작권은 The Economy Research를 운영 중인 The Gordon Institute of Artificial Intelligence에 있습니다.