또 연체율 1% 돌파, 건전성 지표 악화 뚜렷

NPL 비율 동반 상승, 부실 채권 비중 확대

제조·건설·도소매 부진 영향, 기업 여신 건전성 악화

지방은행의 연체율이 심리적 마지노선으로 평가되는 1%대를 연이어 돌파했다. 고금리 장기화와 건설 경기 침체가 수도권보다 체력이 약한 지방 핵심 산업군을 덮치면서 지방은행의 자산 건전성을 빠르게 악화하고 있다.

신용대출 규제 강화에 저축은행 자담대 취급 급증

"단기 수익 중심 구조 탈피해야" 금융당국, 규제 체계 대거 개편

불투명한 수익 대안·업황 불안 속 정책 효과 미지수

저축은행 업권에서 자동차담보대출(자담대) 취급 규모가 확대되고 있다. 신용대출 관리 강도가 전반적으로 높아지며 금융 소비자들의 자담대 수요가 급증한 가운데, 대안 자산 모색이 절실한 저축은행들이 공급을 대폭 늘린 결과다.

정부 압박 속 부실 금고 합병에 속도 내는 새마을금고

행안부·금융당국, 올해도 관리감독 강화 기조 유지

새마을금고 내부 통제·재무 리스크, 수년째 제자리걸음

새마을금고가 지난해 부실 금고 합병 규모를 대폭 확대했다. 부동산 프로젝트 파이낸싱(PF·Project Financing) 사태 이후 불거진 재무 건전성 리스크가 수년째 해소되지 않는 가운데, 정부 차원의 체질 개선 압박이 가중된 결과다.

경기 둔화·구조적 불황 속 기업대출 연체율 증가

이자 못 갚은 한계기업 비중, 2010년 이후 최대

부실채권 시장 확대 효과에도 '장기 리스크' 여전

국내 은행권의 부실채권(NPL) 규모가 사상 처음으로 10조원을 넘어섰다. 경기 둔화와 구조적 불황 속에서 기업 대출 연체율과 한계기업 비중이 확대되자, 은행들이 부실채권 매각과 상각 등으로 건전성을 방어하는 모양새다.

연소득 이내 규제 이후 가계신용대출 취급액 급감

전 금융권 동일 규제로 후순위 주담대 창구도 봉쇄

“업황 부진 속 보수적 포트폴리오 불가피”

저축은행의 핵심 수익원인 신용대출 취급액이 급격히 감소했다. 부동산 경기 침체로 리스크 관리 부담이 커지면서 업계 전반에 수익성 둔화와 자산 축소 흐름이 뚜렷해졌다.

대규모 적자 떠안은 상호금융권, 연체율도 급등

무리한 부동산 PF 영업의 후폭풍, 금융당국 칼 빼 들어

일각선 "대대적인 시스템 개편 필요하다" 분석 제기

새마을금고와 농·축·수·신협 등 상호금융의 건전성과 수익성이 나란히 악화했다. 지방 지역 사회에 ‘풀뿌리 금융’을 제공한다는 설립 취지에서 벗어나 부동산 프로젝트파이낸싱(PF) 등에 지나치게 골몰한 결과다.

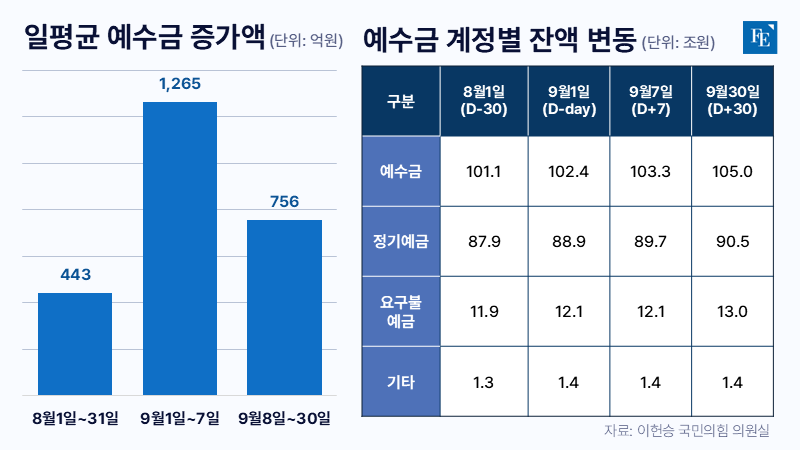

한도 상향 첫 주만 집중 유입

이후 예금 증가세 둔화 추세

저축銀 3%대 정기예금 실종 영향

예금자보호 한도가 9월 1일부터 24년 만에 5,000만원에서 1억원으로 오르면서 이자율이 높은 저축은행으로 대규모 자금이 이동할 것으로 예상됐지만 우려했던 '머니무브' 현상은 나타나지 않고 있다.

PF정상화펀드 통한 PF 대출 축소

재출자 구조에 따른 잠재 위험 확대

'시간끌기형 정상화' 분석

금융당국 주도 아래 저축은행 업권의 부동산 프로젝트파이낸싱(PF) 대출 규모가 2023년 대비 절반 수준으로 줄어드는 등, 전체 금융업권 중 가장 빠른 속도로 PF 부실이 축소되고 있다.

카카오뱅크, 상반기 무수익여신 약 20% 급증

'IPO 3수' 앞둔 케이뱅크, 사실상 마지막 도전

"한국에서도 상장해라" 토스뱅크, 당국 압박에 韓·美 이중 상장 검토

카카오뱅크의 올해 상반기 무수익여신이 대폭 늘어난 것으로 나타났다. 중저신용자 대출 공급 의무, 이재명 정부의 가계대출 규제 정책 등에 따라 중저신용자 대상 대출 판매가 확대된 결과다.

상위 저축은행 10곳 중 6곳, 정보보호 예산 삭감

보안 취약한 저축은행 업권, 정보 유출 사고 속출

정부 '칸막이 대응 체계' 개선 필요성 제기

10대 저축은행 중 6곳이 올해 정보보호 예산을 삭감한 것으로 확인됐다. 지난 수년간 업권 내에서 해킹 및 정보 유출 사고가 수없이 발생했음에도 불구, 대응 체계를 강화하기는커녕 오히려 관련 비용 지출을 줄인 것이다.

부실 PF 사업장 9조2,000억원 규모

악성 미분양 많은 대구, 공동대출 연체율 34.75%

금융당국, 공동대출 관리 규제 개선 추진

지역 단위 농협의 부동산 프로젝트파이낸싱(PF) 공동대출 연체율이 20%에 육박한 것으로 나타났다. 연체 금액도 올 들어 1조2,800억원가량 늘었다. 다른 상호금융도 부동산 대출을 늘리다 연체율과 고정이하여신(NPL) 비율이 급격히 악화했다.

은행별로 100명 이내 총파업 참석

억대 연봉자들 파업에 싸늘한 시선

부족한 명분에 참여 유인 떨어져

전국금융산업노동조합(금융노조)이 주 4.5일 근로제 도입과 임금 인상을 촉구하며 총파업에 나섰다. 앞서 금융산업사용자협의회와의 대대표교섭이 결렬된 데 따른 조치다. 하지만 예상보다 저조한 참여율에 은행 영업은 차질이 없는 상황이다.

국내 ATM 기기 수, 수년 만에 20% 이상 급감

현실화하는 '캐시리스' 사회, 일각선 금융 소외 우려

금융 시스템 마비되면 전국적 혼란 발생 위험도

지난 4년 반 동안 은행의 현금자동입출금기(ATM)가 20% 이상 감소한 것으로 나타났다. 현금보다 카드 사용을 선호하는 금융 소비자가 늘어나며 ATM 수요가 급감하자, 은행권이 유지 비용 절감을 위해 줄줄이 ATM 운영을 축소하는 양상이다.

카카오뱅크, 중저신용자 대출 늘리며 신용 위험 확대

구조적 문제로 저신용자 대출 금리가 고신용자보다 낮아지기도

"포용금융 정책, 이대로 괜찮나" 인뱅 건전성 적신호

카카오뱅크의 신용위험 노출액이 6개월 만에 10조원 가까이 확대된 것으로 나타났다. 중저신용자 대출 공급 의무, 이재명 정부의 가계대출 규제 정책 등에 따라 개인사업자 대출 판매가 늘어난 결과다.

금융당국, 4개 신청인 모두 '부적합' 판단

자금조달 안정성 부문에서 전원 낙제점

인가 재추진 여부 '안갯속'

‘제4인터넷전문은행’에 뛰어든 컨소시엄 4곳이 금융당국 심사에서 모두 탈락했다. 불발의 가장 큰 결격 사유는 은행업의 기본인 자금력 여부다. 대주주가 불투명하거나 영업 지속성과 안정성, 추가 자본 출자 여력 부족 등은 주로 자금 조달의 안정성 내지 지속성과 관련된다.

넘치는 부실채권에 카드사 쩔쩔

신용 사면으로 카드사 연체율 비상

대손충당금에 발목, 하반기도 먹구름

경기 둔화가 오랫동안 이어지면서 카드빚을 제때 갚지 못하는 자영업자·소상공인이 늘고 있다. 서민 경제에 경고등이 켜지면서 급전 창구 역할을 하는 카드사도 직격탄을 맞는 모양새다.

지방은행은 순익 급감, 시중은행은 사상 최대 실적

지방 경기 침체에 은행권 경쟁 심화로 수익성 흔들

연체율 1.14%로 위험 수준, 15년 만에 최고치 기록

올해 상반기 5대 지방은행의 순이익이 전년 동기보다 소폭 줄어든 가운데, 연체율과 부실자산이 빠르게 불어나며 지방은행의 수익성과 건전성이 동시에 흔들리고 있다.

새마을금고 전체 대출 잔액 중 가계대출 비중 30% 그쳐

공격적으로 확대한 부동산 PF, 부메랑 돼서 돌아왔다

기형적인 새마을금고 관리·감독 체계, 다시 도마 위에

새마을금고의 대출 잔액 중 가계대출이 차지하는 비중이 5년째 30%대에 머무르고 있는 것으로 확인됐다. 수년 사이 부동산 프로젝트파이낸싱(PF)을 비롯한 기업대출이 증가하며 가계대출 여력이 부족해진 것이다.