[딥파이낸셜] 이사회 겸직 차단, 금리 낮추고 경쟁 회복

입력

수정

이사회 겸직 금지로 시장 왜곡 해소 금리 인하·대출 확대 등 실물경제 효과 확인 EU, 제도 개선 계기 삼을 규제 시점 도래

본 기사는 The Economy 연구팀의 The Economy Research 기고를 번역한 기사입니다. 본 기고 시리즈는 글로벌 유수 연구 기관의 최근 연구 결과, 경제 분석, 정책 제안 등을 평범한 언어로 풀어내 일반 독자들에게 친근한 콘텐츠를 제공하는 데 목표를 두고 있습니다. 기고자의 해석과 논평이 추가된 만큼, 본 기사에 제시된 견해는 원문의 견해와 일치하지 않을 수도 있습니다.

2025년 7월 초, 이탈리아 중소기업들이 자금을 조달할 때 부담하는 평균 금리는 10년 전보다 유로당 0.14% 낮아졌다. 언뜻 보면 미미한 차이지만, 1조6,500억 유로(약 2,393조원) 규모의 기업 대출 잔액에 적용하면 연간 약 23억 유로(약 3조원)의 이자 비용이 줄어드는 셈이다. 이 같은 변화의 배경에는 2011년 이탈리아 정부가 시행한 ‘세이브 이탈리아(Save Italy)’ 법안 제36조가 있다. 이 조항은 경쟁 관계에 있는 은행 간 이사직 겸임을 전면 금지했으며, 2013년 이후 이행 감사에서는 과거 은행 간 담합이 얼마나 광범위했는지가 드러났다.

미국에서도 비슷한 흐름이 나타났다. 미국 법무부는 ‘클레이턴법(Clayton Act) 제8조’를 바탕으로 이사 겸직 규제를 강화해 기술·미디어 업종에 속한 11개 기업 이사회에서 15명의 이사가 사임했다.

이탈리아와 미국 사례는 공통된 결론을 보여준다. 규제 하나의 조정만으로도 금융시장의 경쟁 환경이 바뀌고, 수십억 유로에 달하는 자금이 생산적 용도로 흘러갈 수 있다는 점이다. 그런데도 이사 겸직 문제는 여전히 기업 거버넌스 논의에서 부차적인 사안으로 취급되고 있다.

규제의 사각지대서 벗어나

그동안 이사 겸직 문제는 일부 지역의 관행이나 기업 지배구조의 허약함에서 비롯된 것으로 여겨져 왔다. 하지만 최근 연구들은 이사 겸직이 단순한 문화나 개인 윤리 문제가 아니라, 시장 경쟁을 약화시키는 구조적 메커니즘이라는 점을 지적한다. 이탈리아 사례는 이를 뚜렷하게 보여준다. 동일 인사가 이사회에서 물러난 뒤 대출 금리는 낮아졌고, 은행 간 금리 격차는 확대됐다. 경쟁이 회복되면서 기업들은 처음으로 대출 조건을 두고 은행과 협상할 수 있는 여지를 확보하게 됐다.

이러한 변화는 유럽의 규제 환경과도 연결된다. 유럽은행감독청(European Banking Authority, EBA)은 2023년 이사회 다양성 기준을 제시하며 금융기관 이사회 구성을 감독 범위에 포함했다. 이사회 구조가 경쟁 환경에 미치는 영향을 제도적으로 다루겠다는 방향성을 보여준다. 코로나19 이후 유동성 확대는 인수합병을 촉진했고, 이사 간 비공식 네트워크는 공시만으로는 포착하기 어려운 정보 공유의 통로가 됐다. 여기에 디지털 대출 플랫폼의 확산으로 암호화된 메시지를 통한 가격 조율이 가능해지며, 외형상 경쟁처럼 보이지만 실상은 담합에 가까운 구조가 나타나고 있다. 이사 겸직 문제는 특정 국가의 문화가 아닌, 금융시장 작동 원리를 해치는 구조적 위험으로 봐야 한다. 그래야만 유럽 차원의 실질적인 규제 공감대가 형성될 수 있다.

숫자로 확인된 효과

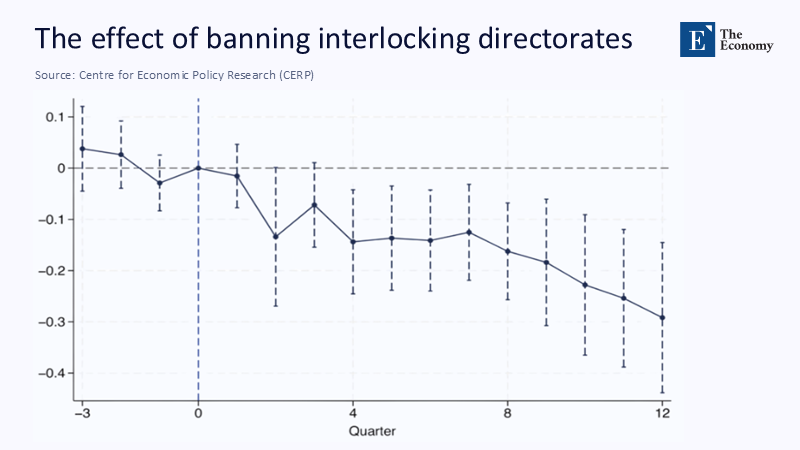

이탈리아의 이사회 겸직 금지 조치는 비용 절감이라는 명확한 결과를 보여줬다. 개혁 이후 대출 금리는 평균 0.14% 낮아졌고, 이는 개혁 전 평균 금리의 약 1.5%에 해당한다. 특히 겸직 은행의 시장 점유율이 높았던 지역일수록 금리 하락 폭은 더 컸다. 이탈리아 중앙은행이 발표한 2024년 통계에 따르면, 2013년부터 2024년까지 기업들이 절감한 누적 이자 비용은 총 119억 유로(약 17조2,550억원)에 달했다.

주: 시점별(X축), 겸직 금지 전후 상대적 변화량(Y축)

미국도 마찬가지다. 미국 법무부는 클레이턴법 제8조를 근거로 이사 겸직 규제를 강화해 왔다. 이에 따라 기업들도 반응했다. 거버넌스 자문기관 글래스루이스(Glass Lewis)에 따르면, 수평적 이사 겸직 가능성이 있는 S&P1500 상장기업 비율은 2021년 9.8%에서 2025년 3월 기준 5.6%로 줄었다. 43% 감소한 수치다.

더욱 구체적인 추정도 가능하다. 유럽은행감독청(European Banking Authority, EBA)의 2024년 자료에 따르면, 중형 EU 은행의 기본자본은 중간값 기준 약 24억 유로(약 3조4,800억원)다. 여기에 0.14% 금리 인하 효과와 기업 대출의 27%가 겸직 은행에 노출됐다는 가정을 적용하면, 중형 은행 한 곳당 연간 약 900만 유로(약 130억원)의 이자 수익이 줄어든 것으로 계산된다.

통계가 말해주는 진짜 이유

일각에서는 대출 금리 하락이 단순히 유럽중앙은행(ECB)의 통화완화 정책처럼 외부 요인에 따른 것이라는 반론도 제기된다. 하지만 이에 대응해 비교 분석이 이뤄졌다. 2011년 이전 재무 구조는 비슷하지만 이사 겸직이 없었던 북유럽 은행을 기준으로 비교 집단을 구성했고, 코로나19 당시 상환 유예 조치에 영향을 많이 받은 기업과 적게 받은 기업 간 차이도 보정했다. 그 결과, 이사 겸직이 끊긴 은행의 금리는 0.13~0.16% 낮아졌고, 이는 앞선 추정치와 거의 일치했다.

미국 사례도 이를 뒷받침한다. 미국 법무부가 이사 겸직 금지 조치를 발표한 전후로, 이사들이 물러난 기업의 경쟁사 주가는 평균 0.6% 하락했다. 시장은 해당 조치가 경쟁을 촉진할 것으로 해석한 것이다.

시장주의 반론에 대한 반박

일부에서는 이사 겸직이 정보 흐름을 원활하게 하고, 공동 대출 구조에서 조정 비용을 줄이며, 전문성을 공유하는 데 기여한다고 주장한다. 하지만 실제 시장에서는 반대의 현상이 나타났다. 이사 겸직 금지 이후 은행 간 대출 금리 편차는 확대됐다. 이는 담합 없이 각 은행이 독립적으로 리스크를 평가해 금리를 산정하기 시작했음을 뜻한다.

또 다른 비판은 규제가 유능한 이사의 이사회 진입을 막는다는 주장이다. 하지만 인재 시장은 이미 적응하고 있다. 인재 컨설팅업체 스펜서 스튜어트(Spencer Stuart)의 2025년 보고서에 따르면, 미국 은행에서 처음 이사회에 합류한 이사 비율은 12% 증가했고, 평균 연령은 1.8세 낮아졌다. 신진 인력 유입과 이사회 다양성 측면 모두에서 긍정적인 변화다.

유럽이 포괄적 금지 조치를 도입하지 않은 이유를 ‘관계 중심의 기업 문화’를 고려한 정책 판단이라고 보는 시각도 있다. 그러나 문화적 요소가 수십억 유로의 이자 부담을 차입자에서 이사 측으로 이전하는 구조를 정당화할 수는 없다. 게다가 EU 조약 제101조는 명시적인 담합만 금지할 뿐, 이사회 차원의 간접 조율은 사실상 사각지대에 놓여 있다.

지금이 제도 개선의 적기

지금은 제도 개선에 나설 최적의 시점이다. 유럽은행감독청은 2025년 금융기관의 정보 공시 기준을 규정한 ‘필라 3(Pillar 3)’ 양식을 전면 개편할 계획이다. 이 시점에 각 은행의 이사회 겸직 현황을 수치화한 ‘이사회 겸직 지수(Board Overlap Index)’를 도입하면, 은행들이 자발적으로 위험 구조를 점검하고 개선하는 효과를 기대할 수 있다.

관련 입법은 신용평가 부문에서도 가능하다. ‘신용평가기관 규정’ 개정을 통해, 동일 자산군을 평가하는 기관 임원이 해당 은행의 이사를 겸직하지 못하도록 금지 조항을 명문화하는 것이다. 이사 겸직을 통한 정보 유출과 가격 신호 공유를 차단하는 데 실질적인 효과가 있다.

더욱 유연한 방식도 있다. 유럽증권시장감독청(European Securities and Markets Authority, ESMA)이 행정지침을 통해 이사 겸직에 대한 기준을 제시하거나, 유럽중앙은행이 감독 기대치를 명확히 하는 방법도 고려할 수 있다. 이런 ‘권고 중심의 규제’는 강제성은 없지만 시장에 분명한 신호를 줄 수 있다. 강제성과 유연성을 병행하면 실효성 있는 제도 개선이 가능하다.

규제의 칼끝은 연결된 이사회로

이사회 겸직은 시장 경쟁을 조용히 왜곡하는 구조적 위험이다. 이탈리아 사례는 그 연결을 끊는 것만으로도 수십억 유로의 자금 흐름이 달라질 수 있음을 보여줬다. 유럽은 다음 규제 주기 안에 수평적 이사 겸직을 전면 금지하고, 이를 각국 경쟁법과 감독 체계에 실질적으로 반영해야 한다. 겉으로 드러나지 않는 연결이 시장 질서를 흔드는 상황에서, 제도적 대응은 더 이상 미룰 수 없다. 경쟁을 회복하고 구조적 왜곡을 바로잡기 위한 실질적 조치가 필요하다.

본 연구 기사의 원문은 Breaking the Bonds: Why Severing Interlocking Bank Directorates Is an Urgent Educational Imperative | The Economy를 참고해 주시기 바랍니다. 2차 저작물의 저작권은 The Economy Research를 운영 중인 The Gordon Institute of Artificial Intelligence에 있습니다.