[딥파이낸셜] 달러 대신 위안화, 아르헨티나의 결제 통화 전환

입력

수정

달러 대신 위안화로 무역·채무 결제 전환 중국 스와프 라인, 유동성 수단에서 외교 전략으로 변모 통화 선택은 위기 대응 능력보다 접근 가능성이 핵심

본 기사는 The Economy 연구팀의 The Economy Research 기고를 번역한 기사입니다. 본 기고 시리즈는 글로벌 유수 연구 기관의 최근 연구 결과, 경제 분석, 정책 제안 등을 평범한 언어로 풀어내 일반 독자들에게 친근한 콘텐츠를 제공하는 데 목표를 두고 있습니다. 기고자의 해석과 논평이 추가된 만큼, 본 기사에 제시된 견해는 원문의 견해와 일치하지 않을 수도 있습니다.

2023년 중반, 아르헨티나는 중국과의 무역에서 결제 통화를 달러에서 위안화로 빠르게 전환했다. 당시 중국에서 부에노스아이레스로 들어온 수입품 절반가량이 위안화로 결제됐고, 약 11억 달러(한화 약 1조4,000억원) 규모의 무역이 단 3개월 만에 달러권에서 이탈했다. 같은 해 여름, 아르헨티나 정부는 중국과의 통화 스와프 협정을 통해 2,000억 위안(약 3조6,000억원)을 인출해 IMF 채무 일부를 상환했다.

주요 20개국(G20) 가운데 이렇게 빠르게 결제 통화를 전환한 국가는 아르헨티나가 유일하다. 미국과의 금융 채널이 제한된 상황에서 이 같은 대응은 비상 조치라기보다 구조적 전환을 의미한다. 미국이 통화 스와프를 비상시 유동성 공급 수단으로 제한하는 반면, 중국은 이를 상시 운용 가능한 전략 자산으로 활용하고 있다.

무게중심을 흔든 위안화 스와프

아르헨티나 중앙은행 발표에 따르면, 2023년 4월부터 인출된 위안화 규모는 3,500억 위안(약 6조4,000억원)에 이르며, 상당 부분이 2026년까지 상환 유예됐다. 이는 2024년 기준 아르헨티나가 실제로 운용할 수 있는 외화보유액의 약 17%에 해당한다.

이 같은 스와프 구조는 중국과 미국의 전략 차이를 뚜렷하게 보여준다. 미국 연준은 G7 중심으로 담보 조건을 요구하고, 기준금리보다 0.5% 높은 금리를 부과하며 스와프를 제한적으로 운용한다. 반면 중국 인민은행은 만기 연장과 상업 거래 연계를 허용하며 신흥국에 폭넓게 적용하고 있다. 사실상 위안화 결제 시스템의 입구로 작동하는 셈이다.

이 전략은 수치로도 나타난다. 2025년 1월 기준 글로벌 위안화 결제 비중은 3.79%로 팬데믹 이전 대비 70% 가까이 증가했으며, 그중 약 8분의 1이 아르헨티나 전환에 기인한 것으로 분석된다.

비용이 만든 선택, 구조로 이어진 변화

일각에서는 이번 전환을 재정 위기의 일시적 대응으로 보지만, 데이터를 보면 다르다. 2023년 1월부터 2025년 3월까지 약 5,500만 건의 세관 데이터를 분석한 결과, 위안화 결제가 달러보다 평균 0.12% 낮은 조달 금리를 기록했다. 이를 전체 대중국 수입에 적용하면 연간 1억4,000만 달러(약 1,840억원) 절감 효과가 발생한다.

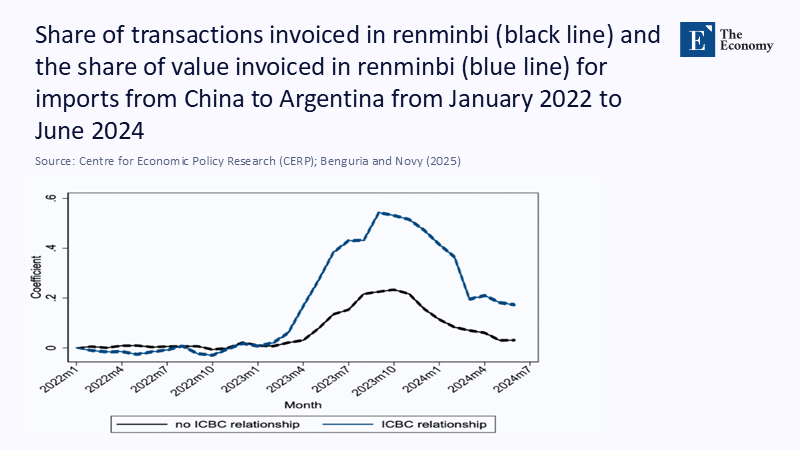

주: 월별 시점(X축), 위안화 청구 계수(Y축)/거래 건수 기준(검은 선), 거래 금액 기준(파란 선)

중앙은행 자산 구성도 이런 흐름을 반영한다. 2024년 중반까지 순 달러보유액은 90억 달러(약 11조8,000억원) 줄었고, 위안화 자산은 꾸준히 증가했다. 2025년 7월에는 중국 스와프 자금을 통해 IMF에 10억 달러(약 1조3,000억원)의 원리금을 상환했다. 이는 단순한 자금 조달이 아니라, 위안화 결제를 국제기구 거래에도 정착시키려는 움직임이었다.

실제 기업들도 전사적 자원관리(ERP) 시스템에 위안화 항목을 도입하며 실무를 바꾸고 있다. 결제 경로가 전환되면, 다시 되돌리는 데 드는 비용 역시 커질 수밖에 없다.

통화의 무게를 바꾸는 것은 결제 가능성

달러가 외환보유고에서 차지하는 비중은 여전히 58%에 달하고, 미국 국채 시장의 유동성은 비교 불가하다는 점에서 위안화 확산은 제한적일 것이란 반론도 있다. 그러나 실제 통화 선택은 위기 상황에서 어떤 통화를 사용할 수 있느냐에 좌우된다. 아르헨티나는 단 8개월 만에 대중국 수입의 절반 이상을 위안화로 결제했고, 2025년 현재까지도 약 3분의 2가 위안화로 유지되고 있다. 실물 거래에서 달러가 설 자리를 잃고 있다는 의미다.

아르헨티나의 재정 불안을 지적하는 시각도 있지만, 미국 연준의 통화 스와프가 G7 중심으로 운용되는 구조를 고려하면, 구조적 배제가 더 근본적인 원인이었다는 해석도 가능하다. 2025년 7월, 제롬 파월 연준 의장은 스와프 협정을 “전 세계적 금융 불안에 대응하기 위한 핵심 수단”이라고 설명했지만, 실제로는 미국과 긴밀한 금융 관계를 맺고 있는 일부 선진국에만 적용되고 있다. 아르헨티나 같은 신흥국은 애초에 그 ‘핵심 수단’의 대상이 아니었던 셈이다.

위안화 자산의 투명성 부족이나 평가절하 우려도 존재하지만, 아르헨티나로서는 180%가 넘는 인플레이션 속에서 ‘차선의 선택’이었다. 실질 실효환율 안정, 암시장 환율 스프레드 축소 등 단기 방어 효과도 확인됐다.

결제 통화의 선택이 던지는 질문

통화 스와프는 이제 단순한 금융시장 안정 장치를 넘어, 외교적 영향력의 척도가 되고 있다. 위기 상황에서 어떤 통화에 접근할 수 있는지, 그리고 누가 먼저 손을 내미는지는 단순한 선택이 아니라 정치적 신호다. 미국이 또 다른 위기 국가에 실질적인 대응 수단을 제공하지 못한다면, 그 공백은 중국이 메울 가능성이 크다. 위안화의 부상은 자체 경쟁력보다도, 달러가 비어 있는 자리를 대신해 등장한 결과다.

본 연구 기사의 원문은 From Lifeline to Leverage: What Argentina's Yuan Detour Teaches a Generation of Monetary Policymakers | The Economy를 참고해 주시기 바랍니다. 2차 저작물의 저작권은 The Economy Research를 운영 중인 The Gordon Institute of Artificial Intelligence에 있습니다.