[딥파이낸셜] 유로가 ‘만년 2등’일 수밖에 없는 이유

입력

수정

유로 글로벌 위상, 달러 대비 ‘미약’ 국가별 분산된 법·제도가 단일 통화 연합 ‘막아’ 국가 간 ‘은행 인수합병’ 활성화 시급

본 기사는 The Economy의 연구팀의 The Economy Research 기고를 번역한 기사입니다. 본 기고 시리즈는 글로벌 유수 연구 기관의 최근 연구 결과, 경제 분석, 정책 제안 등을 평범한 언어로 풀어내 일반 독자들에게 친근한 콘텐츠를 제공하는 데 목표를 두고 있습니다. 기고자의 해석과 논평이 추가된 만큼, 본 기사에 제시된 견해는 원문의 견해와 일치하지 않을 수도 있습니다.

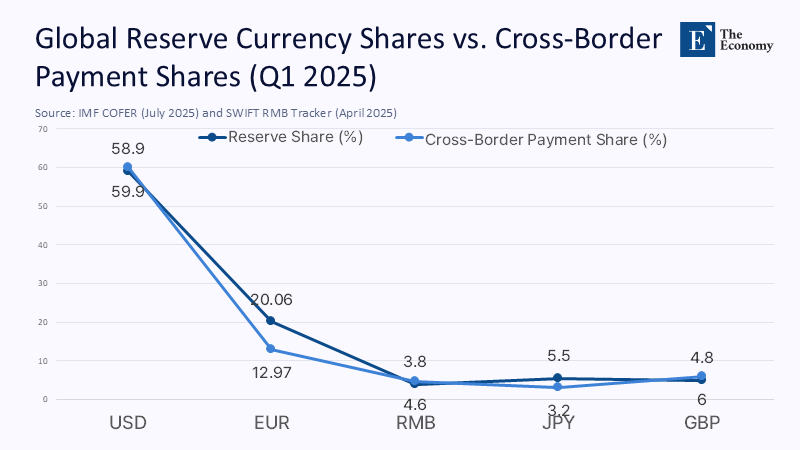

지난 9일 IMF(국제통화기금)의 글로벌 외환 보유액 자료는 유럽의 통화가 겪고 있는 딜레마를 보여준다. 유로의 통화 가치는 지난 6개월 동안 12%나 상승했지만 여전히 글로벌 점유율이 20.06%에 그친다. 2014년 최저점을 살짝 웃도는 수준이고, 달러의 패권을 위협하는 것은 어불성설이다. 기록적인 수익성을 과시하는 은행들에 비해 아직도 완성되지 않은 제도적 통합이 근본 원인으로 보인다.

유로화 ‘절상’에도 ‘글로벌 점유율’ 제자리

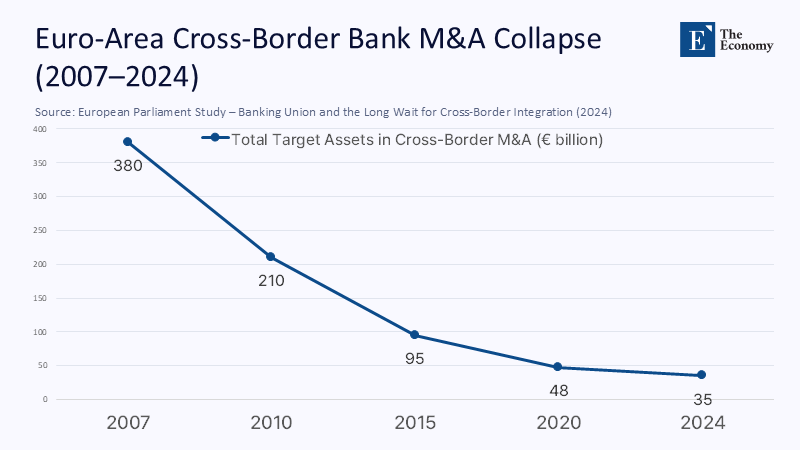

유럽 은행 당국(European Banking Authority, EBA)에 따르면 유럽 은행들은 금융위기 이후 가장 높은 10.5%의 자본수익률을 기록했고 순이자 수익률(net interest margins)도 상승하고 있다. 하지만 작년 유로존에서 완료된 국가 간 은행 인수합병 규모는 350억 유로(약 57조원)로 2008년 전의 1/10 수준에 머물고 있다. 즉 유럽 은행들은 높은 수익성은 통합 유로존 체계에 따른 것이 아니라 개별 국가의 법과 안전장치에 의한 것이다.

국가별 보호 장치를 제거하고 30년 만기 유럽연합(EU) 채권을 가정해 가산금리(spread)를 다시 계산하면 일부 은행들의 자금조달 비용은 0.08~0.14% 상승해 수익의 1/4이 날아간다. 효율성이 아닌 국가의 보호가 유럽 은행의 수익성을 떠받치는 것이다.

금융위기 이후 국가 간 은행 통합 ‘위축’

EU는 아직도 자본수익률 및 ‘수익-비용 비율’ 등 은행 경쟁력에 집착하는 듯하다. 하지만 글로벌 통화 경쟁력은 기업 차원의 성과가 아니라 시스템의 신뢰성에 따라 결정된다. 각국 외환 담당자들이 중요하게 보는 것은 법적 명료성과 재정 지원, 긴급 유동성 제공 가능성 등이다. 바로 미국이 제공하는 금융 환경이다. 달러 채무는 통합된 연방예금보험공사에 의해 보호되며, 하나의 파산법에 적용되며, 세계적으로 신뢰받는 국채 시장이 있다. 유럽은 아직도 27개 회원국의 파산법이 각각 적용되고 예금자 보험 제도도 다르다.

주: 외화 점유율(짙은 청색), 결제 점유율(청색) / 미국, 유로, 위안, 엔, 파운드(좌측부터)

은행들은 유로존 전역에서 영업을 하지만 그들의 금융 상품은 각자 위치한 국가에 의해 평가받는다. 밀라노에서 승인한 대출은 모기업이 네덜란드고 유럽 차원의 감독 기구가 있음에도 이탈리아에 속한다는 것이다. 유로가 유럽연합에서만 강력하고 밖으로 나오면 왜소해지는 이유다.

이런 상황이니 국가 간 은행 통합이 지체될 수밖에 없다. 유로존 은행 인수합병은 2007년 3,800억 유로(약 615조원)를 기록할 정도로 활발했지만 작년 350억 유로(약 57조원)로 쪼그라들었다.

단일 통화 연합 진행 ‘더뎌’

스페인이 정치적 이유로 BBVA와 사바델(Sabadell) 은행 간 거래를 막은 것도 각국의 거부권이 통합 필요성보다 높이 있음을 보여준다. 지역별 준비금도 EU에 의해 적용 예외가 인정됐음에도 위기 시에 개별 은행이 자본을 쌓아놓는 등 지켜지지 않아 유로존 차원의 금융 충격 완화 장치가 작동되기 어렵다. 글로벌 투자자들도 이런 상황을 주시하고 있다. 지난 3월 소규모 금융 불안이 이탈리아 은행 채권 수익률을 0.28% 올린 일이 있었는데 프랑스는 0.07% 상승하는 데 그쳤다. 시장이 유로존을 단일 통화 연합이 아닌 리스크의 집합소로 본다는 증거다.

여기서 단일 통화 연합이 존재해야 하는 진짜 이유는 아시아를 보면 알 수 있다. 지역 내 은행 및 무역이 긴밀히 연결돼 있음에도 공동 안전 자산 및 재정 기관이 부재하기 때문에 중국 위안화의 글로벌 점유율이 3.8%에 그치는 것이다.

반대로 미국은 하나의 제도가 위기 시에도 시장의 신뢰를 유지해 주는 사례를 보여준다. 최근 달러화 가치가 12% 하락했을 당시 어떤 패닉도 일어나지 않은 것을 모두가 기억할 것이다. 하지만 유럽은 어떠한가? EU 채권에 대한 높은 수요에도 불구하고 리스크가 유로존 전체에 분산돼 있음을 시장에 설득하지 못하고 있다. 채권 수익률이 스와프 금리(swap rate)보다 0.35% 낮은 이유도 리스크가 낮기보다는 발행 수량이 적기 때문이다.

제도 통합 및 안전자산 ‘대규모 발행’ 시급

따라서 예금자 보험 제도가 유로존 전역으로 확대되고 EU 채권이 유로존을 대표하는 안전자산으로 대량 발행되지 않는다면 유로는 글로벌 금융 시장에서 달러의 상대가 될 수 없다. 최근 조사에 따르면 83%의 유로존 주민이 단일 통화를 지지하고 52%가 EU를 신뢰하는 것으로 나타났다. 주민 정서가 아닌 기관의 실행력이 문제라는 얘기다.

그나마 최근 통과된 은행 위기관리 및 예금 보험(Bank Crisis Management and Deposit Insurance, CMDI) 개선안은 한 단계 진전으로 볼 수 있다. 소규모 은행의 구조 조정을 통합하고 예금자 보상 제도를 보완했기 때문이다. 하지만 이것도 EU 차원의 지급보증과는 거리가 있다. 예금액에 0.07%의 세금 부과로 공동기금을 만든다면 은행에 부담을 주지 않으면서 투자자들이 원하는 조건을 만들어 줄 수 있다.

정책 당국은 파산법과 은행법을 통합하고, EU 차원의 예금자 보험을 도입하며 EU 채권의 대규모 발행에 나서야 한다. 또 지역별 준비금 규정을 없애고 은행 위험 평가 모델의 자동 승인제를 도입해, 위기 시에도 자유로운 자본 이동을 보장해야 한다. 여기에 표준화 조치와 감독 개선을 통해 11조 6천억 유로(약 1경8,780조원)에 달하는 가구 예금이 금융 시장으로 유입되도록 할 필요가 있다. 마지막으로 각국 정부는 국가 간 은행 통합이 시스템 안정화를 위한 긴급하고 필수적인 요소임을 인식해야 한다.

본 연구 기사의 원문은 Europe's Banks at the Edge of Monetary Power: Why an Incomplete Union Still Holds the Euro Back | The Economy를 참고해 주시기 바랍니다. 2차 저작물의 저작권은 The Economy Research를 운영 중인 The Gordon Institute of Artificial Intelligence에 있습니다.