韓 석유화학 불황 속 여천NCC 내분, 한화 ‘자금수혈’ vs DL ‘밑삐진 독’

입력

수정

부도 위기 속 자금 지원 정면충돌 한화 “자금 투입해 디폴트 막자” DL “근본 원인부터 진단, 워크아웃 검토”

국내 3위 에틸렌 생산업체 여천NCC가 부도 위기에 몰린 가운데, 추가 자금 지원 여부를 두고 공동 대주주인 한화그룹과 DL그룹이 정면 충돌하고 있다. 한화그룹은 긴급 자금을 투입해 디폴트(채무불이행) 사태는 막자는 입장이지만, DL그룹은 추가 지원에 반대하고 있다. DL 경영진은 여천NCC를 사실상 ‘밑 빠진 독’으로 진단하며 워크아웃에 무게를 두는 것으로 알려졌다. 대외 악재 속 시름하는 석유화학업계의 위기를 단적으로 드러내는 상황이라는 평가가 나온다.

공동 대주주에 3,000억 요청, 한화는 승인·DL은 결정 미뤄

11일 석화업계에 따르면 정부와 업계 의뢰로 석유화학 재편 컨설팅을 맡은 보스턴컨설팅그룹(BCG)은 국내 최대 석화 단지인 여수산단의 에틸렌 시설 640만 t(톤) 중 150만 톤(약 24%)가량을 줄여야 한다고 정부에 보고한 것으로 확인됐다. 플라스틱과 섬유 등의 원료인 에틸렌은 ‘산업의 쌀’로 불리는 핵심 석화제품이다. 여수에는 여천NCC(연 생산능력 228만 톤)와 LG화학(200만 톤), 롯데케미칼(123만 톤), GS칼텍스(90만 톤) 등이 7개 공장을 운영하고 있는데, 이 중 2~3개 공장 문을 닫아야 한다는 것이다.

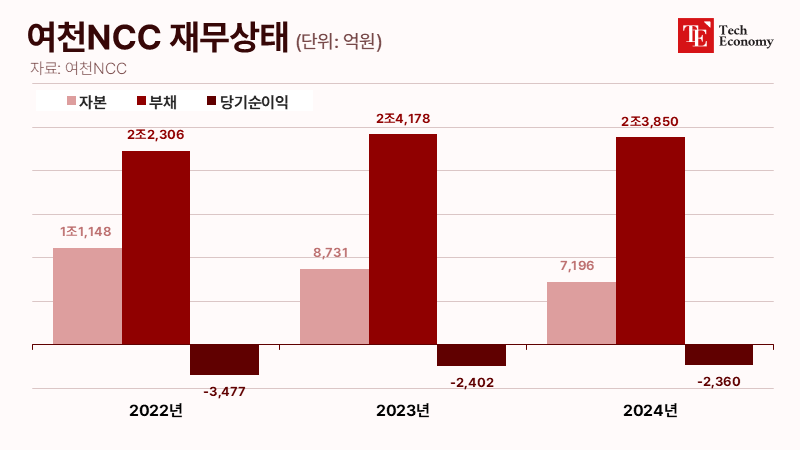

BCG는 이와 함께 인건비와 운영비 등을 감안할 때 7개 공장이 각각 감산하는 방식보다 일부 공장을 폐쇄하는 게 효과적이라는 의견도 냈다. 보고서에는 울산과 충남 대산 석화 단지의 에틸렌 공장도 같은 수준으로 정리해야 한다는 내용이 담긴 것으로 전해졌다. 이에 업계에서는 여수에 공장 3곳을 운영하는 여천NCC가 구조조정 1순위가 될 것이라는 전망이 우세하다. 최근 3년간 적자를 낸 여천NCC는 이달 초 3공장 가동을 중단하는 등 사업 재편 절차에 들어간 상태로, 오는 21일까지 3,100억원을 갚지 못하면 최악의 경우 부도 수순을 밟게 된다.

여천NCC에 지분 50%씩을 보유하고 있는 한화와 DL은 올해 3월에도 1,000억원씩 총 2,000억원을 유상증자 방식으로 지원했으나, 누적된 손실과 재무구조 악화를 극복하지 못하고 3개월 만에 자금 고갈 상태가 됐다. 이에 추가 지원이 불가피하지만, 현재 자금 수혈을 놓고 한화와 DL의 입장은 평행선을 달리고 있다. 한화는 지난달 말 이사회에서 여천NCC에 대한 1,500억원의 추가 자금 대여를 의결하며 ‘신속 지원’을 강조하고 있는 반면, DL은 “근본적인 원인부터 진단한 뒤, 자금 대여를 결정해야 한다”는 입장이다. 아울러 DL 측은 워크아웃(구조개선작업) 방안도 거론한 것으로 알려졌다. 여천NCC 이사는 총 6명으로 한화솔루션과 DL그룹이 각각 3명씩 맡고 있어 회사에 자금을 투입하려면 양측의 동의가 필요하다. DL그룹이 자금 지원을 계속 반대하면 한화솔루션이 독자적으로 1,500억원을 대여하는 것도 불가능한 구조다.

中·日·중동 3중 샌드위치 내몰려

DL이 추가 지원에 부정적인 입장을 보이는 건 한국 석화 산업이 사실상 회생 불가능한 상황에 직면했다는 판단에 따른 것으로 분석된다. 실제로 국내 석화 산업을 둘러싼 상황은 녹록지 않다. 당초 한국 석화업계의 핵심 사업 모델은 원유에서 뽑아낸 나프타를 가공해 화학제품의 범용 원료인 에틸렌을 만들어 수출하는 것이었다. 석화 기업들 입장에서 NCC는 한동안 꾸준한 수익을 안겨주는 캐시카우로 불렸다. 덕분에 너도나도 NCC 증설에 나섰고, 석화 산업은 한국 대표 기간 산업으로 자리매김했다.

하지만 호황은 오래가지 못했다. 중국이 결정적인 변수로 작용했다. 우리나라 최대 수출 시장이었던 중국은 2023년 에틸렌, 폴리프로필렌, 에틸렌글리콜 등 주요 제품 자급률 100%를 달성하고 오히려 수출 공세를 강화하고 있다. 중국 에틸렌 생산능력은 2023년 5,000만 톤을 넘었고, 2027년에는 7,225만 톤에 달할 전망이다. 여기에 러시아-우크라이나 전쟁으로 제재를 받는 러시아산 원유가 싼값에 중국으로 흘러 들어가면서 가격 경쟁력까지 갖추는 상황까지 겹쳤다. 중국은 원유·전기료 등 생산비가 한국보다 20% 이상 낮아 가격 경쟁 자체 무의미한 상황이다.

없친 데 덮친 격으로 값싼 원유를 바탕으로 사업 다각화 차원에서 석화 산업에 뛰어든 중동 자본도 대규모 증설에 나서고 있다. 특히 세계 최대 석유기업인 아람코의 자회사인 에쓰-오일(S-OIL)이 거액을 투입해 추진하는 '샤힌프로젝트(Shaheen Project)'는 기존 정유사에서 석화사로 이어지는 공급망을 파괴해 원유에서 바로 에틸렌 등 기초유분을 뽑아낸다. 이 때문에 가격은 기존 NCC를 통해 생산하는 에틸렌 대비 3분의 1 수준에 그친다. 이번 국회 첫 포럼에서 샤힌프로젝트가 공멸의 위기를 몰고 올 수 있다는 우려가 나온 이유다.

일본도 만만치 않다. 일본은 일찌감치 석화 산업 구조조정에 들어가 고부가가치(스페셜티) 제품 시장을 선점했다. 일례로 미쓰이화학은 최근 기초·그린소재(B&GM)사업부를 2027년경 분사한 후 다른 기업과 통합하는 방안을 추진하고 있다. 공급 과잉에 시달리는 범용 부문을 떼내고 스페셜티 제품에 집중하기 위함이다. 생산설비 구조조정도 현재진행형이다. 미쓰이화학은 2023년 이와쿠니-오타케 사업장의 테레프탈산(PTA) 공장 가동을 멈춘 데 이어 지난해 페트(PET) 공장까지 문을 닫았다.

더불어 일본 정부는 주요 산업단지에서 기업 간 생산시설 통합, 설비 합리화를 진행해 240만 톤의 에틸렌 생산 능력을 축소할 계획이다. 이를 통해 2030년까지 에틸렌 생산 능력을 430만 톤 수준으로 줄인다는 것이 일본 정부가 내세운 목표다. 즉 한국 석화 산업은 중국, 중동, 일본의 3중 샌드위치에 놓인 셈이다.

사업 매각하고 설비 통·폐합, 사업 재편 본격화

악재가 겹치면서 대다수 국내 석화 업체들은 극심한 경영난에 시달리는 중이다. 롯데케미칼은 2021년까지만 해도 1조5,356억원 영업이익을 냈지만 2022년부터 분위기가 달라졌다. 2022년 7,626억원 적자로 돌아선 뒤 지난해 적자 규모를 8,941억원으로 더 키웠다. 증권가에 따르면 올 1분기 1,266억원 영업손실을 낸 롯데케미칼은 2분기에도 1,436억원 적자를 이어갈 것으로 전망된다. 한화케미칼, LG화학 등 다른 석화 업체들도 분위기가 좋지 않은 것은 매한가지다. 한화솔루션 케미칼 부문은 올 1분기에만 912억원 영업손실을 냈고, LG화학 석화 부문 손실 역시 560억원에 달했다.

이에 석화 업체들은 공격적인 몸집 줄이기에 나선 상태다. 영업손실 누적으로 재무 상황이 악화해 비주력 사업부를 털어내 고정비 지출을 줄여 나가겠다는 전략이다. 대표적인 회사가 LG화학이다. LG화학은 지난해 편광판 사업을 1조982억원에 매각한 데 이어 최근 수처리필터(워터솔루션) 사업부를 1조4,000억원을 받고 사모펀드(PEF) 글랜우드프라이빗에쿼티에 넘겼다. 생명과학본부 내 에스테틱 사업 또한 팔기로 결정했다. 롯데케미칼 역시 수처리 분리막 공장을 지난 6월 매각했다. 이와 함께 말레이시아, 파키스탄 등 세계 여러 나라에 있는 자회사 지분을 팔아 약 1조8,000억원의 현금을 확보했다.

그럼에도 흑자전환이 녹록지 않자 석화 업체들은 설비 통·폐합까지 추진하고 있다. 가장 우선적인 대상은 위기의 진원지인 NCC다. 롯데케미칼은 충남에 가동 중인 NCC를 HD현대케미칼에 넘기고, HD현대오일뱅크와 통합하기 위한 논의를 진행 중이다. HD현대케미칼의 지난해 영업손실은 2,837억원에 이른다. LG화학도 여수 NCC를 잠재적 매각 대상으로 삼고 있다.

다만 각 기업들은 설비 통·폐합 필요성에 공감하면서도 ‘빅딜’ 타결까지는 도출하지 못하고 있다. 막대한 비용을 투입해 만든 공장에 대한 몸값 산정부터 향후 운영 방안 등과 관련해 입장차가 뚜렷한 데다, 미국의 25% 상호관세에 따라 업계의 앞날도 불투명해졌기 때문이다. 사업 재편을 하더라도 이미 경쟁력을 상실한 사업 부문을 합친 꼴이라 뚜렷한 성과를 낼지도 미지수다.