'일반 점포 줄이기' 나선 은행권, PB 점포 확대로 고액자산가 중심 비즈니스 형성

입력

수정

고액자산가에 집중하는 은행들, PB 점포 늘리고 일반 점포는 '다이어트'

점포 줄이기에 금융당국은 '반감', 폐점 조건 까다롭게 바꾸기도

압박에도 은행권은 여전히 폐섬 러시, "미래 수익 늘리려면 어쩔 수 없어"

시중은행들이 수익 개선의 일환으로 일반 지점을 줄이는 대신 고액자산가 대상 점포를 늘리고 있다. 고액자산가 자산관리(WM) 수수료를 통해 비이자이익을 늘리겠단 취지다.

일반 점포 줄이는 시중은행, PB 점포는 오히려 늘렸다

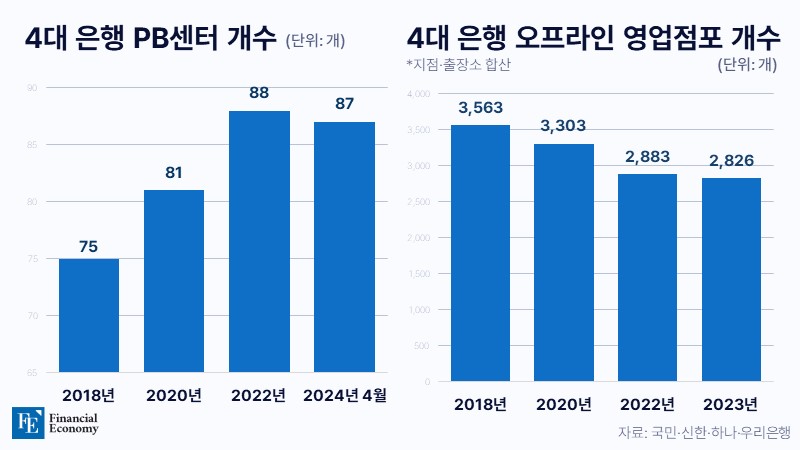

18일 은행권에 따르면 4대 시중은행(KB국민·신한·하나·우리)의 고액자산가 전문 프라이빗뱅커(PB) 센터는 지난 5월 기준 89개로 2018년 말(75개)보다 16% 늘었다. 반면 일반 점포는 빠르게 줄어드는 추세다. 금융감독원 정보통계시스템을 보면 지난해 말 기준 4대 은행의 국내 영업점포(출장소 포함)는 총 2,826개로 2018년 말(3,563개)보다 20.6% 줄었다.

은행이 고액자산가 특화 점포를 강화하고 나선 건 수수료를 통해 비이자이익을 확대하기 위함이다. 비이자이익은 펀드·보험 등 판매로 거둔 수수료나 유가증권·외환·파생에 대한 투자수익 등을 포함하는 개념인데, 고액자산가들은 자산 규모가 큰 만큼 수수료나 투자 규모가 클 수밖에 없다. 즉 고액자산가를 고객으로 끌어들일수록 은행권의 비이자이익이 높아진단 것이다. 4대 시중은행들이 오프라인 점포를 고액자산가 중심으로 형성해 나가는 이유다.

점포 수 감소에 금융당국은 즉각 제재

문제는 은행이 비이자이익을 늘리기 위해선 여전히 갈 길이 멀다는 점이다. 비이자이익의 규모 자체가 작은 탓에 수익 개선 효과가 미미하단 게 당면 과제다. 실제 지난 1분기 국내 은행권 비이자이익 규모는 1조7,000억원으로 이자이익(14조9,000억원)의 10%를 겨우 웃도는 수준에 불과했다.

금융당국이 은행권의 점포 줄이기에 반감을 갖고 있단 점도 장애물로 꼽힌다. 앞서 금융위원회는 지난해 4월 은행의 폐점 조건을 까다롭게 한 '은행 점포폐쇄 내실화 방안'을 발표한 바 있다. 이에 따르면 은행은 은행은 영업점 폐쇄 3개월 전 의무적으로 공시를 해야 하며, 영업점 이용 고객으로부터 폐쇄에 대한 의견 수렴 과정을 거쳐야 한다. 폐쇄할 경우 폐점 이전과 유사한 금융서비스를 제공할 수 있도록 공동점포나 이동점포 등 대안을 마련해야 한단 조항도 포함됐다. 무분별한 점포 폐쇄로 노인 등 취약계층의 금융 접근성이 낮아질 것을 우려해 사전 제재에 나선 것이다.

당국 압박에도 점포 폐쇄 여전, "일반 점포 유지하는 건 손해일 뿐"

다만 금융당국의 엄포에도 점포 폐쇄는 이어질 것으로 보인다. 디지털을 통한 비대면 채널의 위력이 영업점보다 커지고 있기 때문이다. 은행권에 따르면 하나은행의 경우 디지털을 통한 신용대출 비중이 95.4%에 달한다. 이외 신한은행이 디지털을 통해 거둬들인 수익 규모는 2,130억원으로 2년 전보다 29.5% 늘었고, 디지털 기반 업무 프로세스 개선에 따른 비용 절감 효과 역시 매년 10% 이상 상승하고 있다. 비대면 금융 발전이 가시화한 시대에 PB 센터 등 특화 지점 외 일반 점포까지 그대로 유지하는 건 명백한 손해란 게 은행권 관계자의 전언이다.

고액자산가 고객을 쉽게 놓칠 순 없단 분위기가 업계를 중심으로 확산하고 있기도 하다. 고액자산가 1%가 한국 금융자산의 60%를 보유하고 있는 만큼, 은행 입장에선 이들이 '캐시카우'기 때문이다. 더군다나 최근 들어선 영리치 세대의 고액자산가와 초고액자산가도 늘어나는 추세다. 베이비 붐 세대의 고액자산가들이 퇴직과 함께 자식에게 재산을 증여하는 사례가 다수 발생한 영향으로, 은행의 미래 전략이 고액자산가 중심으로 흘러갈 수밖에 없는 이유다. 업계 관계자도 "은행의 미래는 자산관리 산업에 달려 있다"며 "영업의 무게 중심을 (고액자산가 특화 지점으로) 옮기는 건 자연스러운 시대적 흐름"이라고 강조했다.