[딥파이낸셜] 유동성 공급으로 금융 위기 탈출하는 법

입력

수정

금융 위기, 경제 충격이 투자 심리 위축과 은행 취약성 유발 은행 유동성 수요 증가가 자금 조달 비용 높이는 악순환 탄력적 유동성 공급이 문제 해결의 핵심

더 이코노미(The Economy) 및 산하 전문지들의 [Deep] 섹션은 해외 유수의 금융/기술/정책 전문지들에서 전하는 업계 전문가들의 의견을 담았습니다. 본사인 글로벌AI협회(GIAI)에서 번역본에 대해 콘텐츠 제휴가 진행 중입니다.

금융 위기는 경제 충격이 투자 심리를 위축해 금융기관 취약성을 유발하는 연쇄 반응으로 정의돼 왔다. 실물 경제에 문제가 생기면 은행 안정성에 대한 부정적 인식이 확산해 거시 경제 하락을 더욱 부채질하는 것이다. 이때 은행들의 유동성 문제를 해결해 줄 수 있는 중앙은행과 정부의 정책적 개입이 연쇄 반응을 막고 금융 위기의 여파도 최소화할 수 있다.

금융 불안정성 발생 시 은행 유동성 수요 증가

은행들은 자금 유입과 유출 사이에서 균형을 맞추는 것이 무엇보다 중요한데 이때 완충 장치로 사용하는 것이 유동 자산이다. 특히 갑작스러운 자금 유출이 생겼을 때 충분한 유동 자산을 보유해야 비싼 대출이나 손실을 감수하는 비유동자산 매각 없이 상황을 해결할 수 있다. 하지만 세계 금융 위기가 그랬던 것처럼 대규모 자금 유출 하나만으로 경제 불안정성이 확산하지는 않는다. 실제로 충격을 증폭시키는 것은 바로 비관론의 확산이다.

투자 심리가 위축되면 은행의 자금 조달 창구가 줄어들어 일부 은행들은 손실이 수반되는 자산 매각을 통해 자금을 마련하는 상황에 처한다. 이때 비관론이 고개를 들고 금융 불안정성이 확산하기 시작한다. 이때 유동성 버퍼(liquidity buffer)가 부족한 은행들일수록 취약성이 증가하기 때문에 유동 자산 보유를 늘려 위기에 대비하고자 한다.

투자 심리 위축과 비관론은 은행 자금 조달 비용 올려

한편 경제 충격이 투자 심리를 위축시키는 이유는 은행의 순자산가치(net worth, 자산에서 부채를 뺀 가치)가 하락하기 때문이다. 세계 금융 위기 당시에도 주택 가격의 급락이 은행 순자산가치를 떨어뜨리는 동시에 비관론이 확산하면서 은행들의 자금 조달을 힘들게 했다.

여기서 조달 자금의 감소는 다시 은행의 대출 상품 공급 부족으로 이어지고 대출 부족은 투자 위축을 불러 경제 충격을 한층 증폭시키는 결과를 초래한다. 이렇게 비관론은 경제 충격이 은행 자산에 미치는 부정적 영향을 1/3 더 증가시키는 것으로 알려져 있다.

여기에다 은행들의 타격은 장기화하기 쉽다. 높은 자금조달 비용 때문에 은행들의 자본수익률(return on equity)이 줄고 이는 순자산가치의 회복까지 더디게 하기 때문이다. 장기화한 은행들의 취약성이 경제 성장과 투자에 부정적 영향을 미치는 것은 당연하다.

은행 유동성 수요 증가와 자금 조달 비용 상승 ‘상관관계’

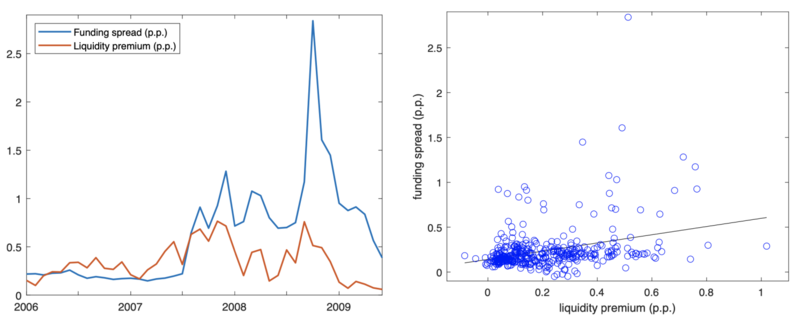

금융 위기 당시에도 금리 스프레드(interest rate spread, 기준금리에 신용도 등의 차이에 따라 추가되는 가산금리, 자금 조달 및 유동성 비용의 핵심 지표)가 급격히 증가했는데, 특히 자금 스프레드(funding spread, 투자자들이 위험도에 따라 은행에 요구하는 추가 수익률)와 유동성 프리미엄(liquidity premium, 유동성 확보를 위해 지불하는 추가 비용)이 밀접한 상관관계를 보이며 상승하는 모습을 보였다. 위기 시 은행들의 유동성 수요 증가가 유동성 프리미엄을 밀어 올리고 다시 자금 스프레드를 상승시켜 은행들의 자금 조달 비용을 증가시키는 악순환을 보여주는 결과다.

주: 금융 위기 전후 두 지표 추이(좌측 그래프), 연도(X축), 유동성 프리미엄(%P, 청색), 자금 스프레드(%P, 적색) / 두 지표 간 상관관계(우측 그래프), 유동성 프리미엄(X축), 자금 스프레드(Y축)/출처=CEPR

탄력적 유동성 공급으로 악순환 고리 끊고 경제 성장 가능

따라서 유동성 정책은 이러한 악순환을 막을 수 있는 강력한 도구일 수밖에 없다. 정책 당국은 유동 자산 공급을 늘려 은행들이 유동성 버퍼를 보충하도록 함으로써 비관론의 확산을 버티도록 만들 수 있다. 이는 다시 자금 조달 비용을 줄이고 대출 금리를 낮춰 투자와 국내총생산(GDP) 성장을 견인하게 된다. 연구 결과에 따르면 지속적인 유동성 공급에 따른 0.15%P의 유동성 프리미엄 하락은 0.3%P의 자금 스프레드 감소로 이어져 2%의 투자 증가로 연결되는 것으로 나타났다.

주: 유동성 프리미엄(좌측), 자금 스프레드(중앙), 투자(우측), 유동성 공급 이후 시간 경과(연도, X축)/출처=CEPR

결국 경기 침체기에는 중앙은행 지급준비금(central bank reserves) 등의 형태로 탄력적인 유동성 공급을 유지하는 것이 그 무엇보다 강력한 대응 정책이 될 수 있다. 한편 중앙은행 직접 대출(discount window) 역시 위기 상황에서 시중 은행들에 대한 자금 공급을 지속시키는 역할을 할 수 있다. 또한 예금자 보험(deposit insurance)도 금융 안정성 유지를 위해 정부 차원에서 동원할 수 있는 정책 수단에 속한다.

원문의 저자는 다비드 포르첼라키아(Davide Porcellacchia) 유럽중앙은행(European Central Bank) 이코노미스트 외 1명입니다. 영어 원문 기사는 The macroeconomic effects of liquidity supply during financial crises | CEPR에 게재돼 있습니다.