[딥파이낸셜] 두 세기에 걸친 뱅크런에서 얻은 교훈 "시스템적 뱅크런만은 피하자"

입력

수정

시스템적 뱅크런, 경제에 심각한 충격 줘 반면 비시스템적 뱅크런은 상대적으로 영향 미미 시스템적 뱅크런 예방책 '예금보험제도와 최종대부자 기능'

더 이코노미(The Economy) 및 산하 전문지들의 [Deep] 섹션은 해외 유수의 금융/기술/정책 전문지들에서 전하는 업계 전문가들의 의견을 담았습니다. 본사인 글로벌AI협회(GIAI)에서 번역본에 대해 콘텐츠 제휴가 진행 중입니다.

작년 3월 미국 실리콘밸리은행(SVB)이 파산하면서 뱅크런이 주목받고 있다. SVB는 뱅크런이 발생한 지 이틀 만에 파산했으며, 이 사태로 인해 유럽의 글로벌 투자은행인 도이체방크(Deutsche bank)까지 파산의 그림자가 드리워지는 듯했다. 이처럼 연쇄적으로 발생하는 '시스템적 뱅크런(Systemic bank run)'은 학계에 큰 관심을 받았으며 최근에는 시스템적 뱅크런을 예금 데이터와 결합한 획기적인 연구가 발표됐다.

전염병처럼 퍼져나가는 뱅크런

뱅크런은 단기간에 대규모로 예금 인출을 요구하는 사태를 말한다. 이러한 사태는 예금자와 은행 간의 신용이 깨졌을 때 발생하므로 은행의 재무 상태와 관계 없이 일어나기도 한다. SVB가 파산하면서 도이체방크까지 위험이 전파된 것도 이러한 이유에서다. SVB 파산이 사람들의 불안 심리를 자극했고, 이 심리는 재무 상태가 튼튼한 도이체방크와 예금자 간의 신용에 균열을 가져왔다.

이렇듯 뱅크런은 한 은행이 파산하는 데 그치지 않는다. 한 은행에서 뱅크런이 발생하면 다른 은행에서도 뱅크런이 발생할 위험이 커진다. 이를 시스템적 뱅크런이라고 하며, 연구자들이 관심을 두고 지켜보는 주제 중 하나다. 하지만 연구자들은 제한된 데이터로 인해 시스템적 뱅크런을 측정하는 데 어려움을 겪었다.

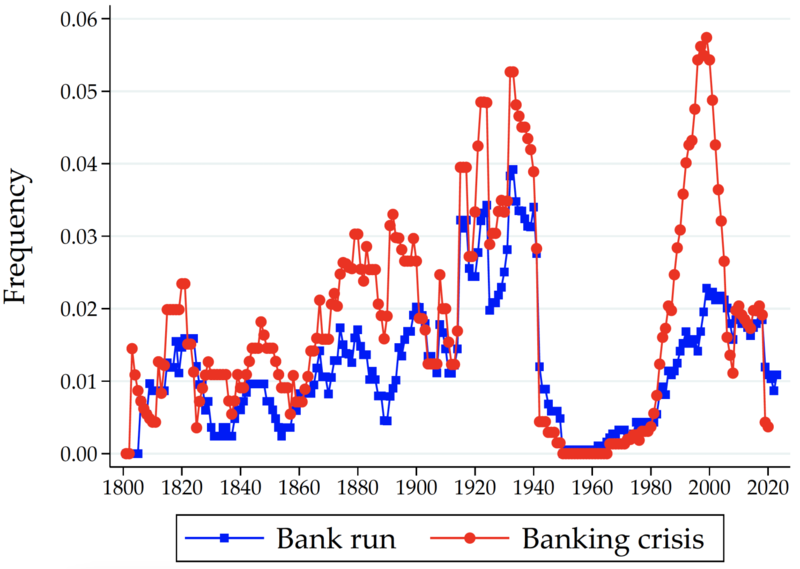

최근 루스탐 자밀로프(Rustam Jamilov) 올 소울즈 컬리지(All Souls College) 박사후 연구원을 비롯한 3명의 연구진은 뱅크런과 예금 데이터를 결합해 시스템적 뱅크런 연구에 돌파구를 마련했다. 연구진은 1800년부터 2023년까지 184개국에서 발생한 308건의 뱅크런과 은행 예금을 연결 지어 시스템적 뱅크런을 정의했다. 이러한 공로를 인정받아 해당 연구는 뱅크런 연구에 전례 없는 발전을 가져왔다고 평가받고 있다.

역사적으로 꾸준히 발생해 온 뱅크런

연구진은 분석의 첫 단추로 뱅크런의 발생 빈도를 살펴봤다. 금융 시스템이 발전하고 거미줄처럼 유기적으로 엮이면서 뱅크런이 더 자주 발생하는지 확인한 것이다. 지난 200년 동안에 발생한 뱅크런을 조사한 결과 발생 빈도는 2차 세계대전 전까지는 상승 추세를 보이다가 전쟁 후에 급격히 감소했으며, 1980년대에 들어 다시 증가한 걸로 나타났다. 이를 모두 합쳐 계산한 결과 뱅크런이 발생할 확률은 1.9%가 나왔다.

뱅크런의 발생 빈도를 살펴본 후 연구진은 시스템적 뱅크런을 경제 전체 예금을 감소시킨 뱅크런으로 정의했다. 이는 특정 은행에서 시작된 뱅크런이 다른 은행으로 확산하는 것을 반영한 것으로, 308건의 뱅크런 중 165건이 시스템적 뱅크런으로 정의됐다.

시스템적 뱅크런이 불러온 경제 충격

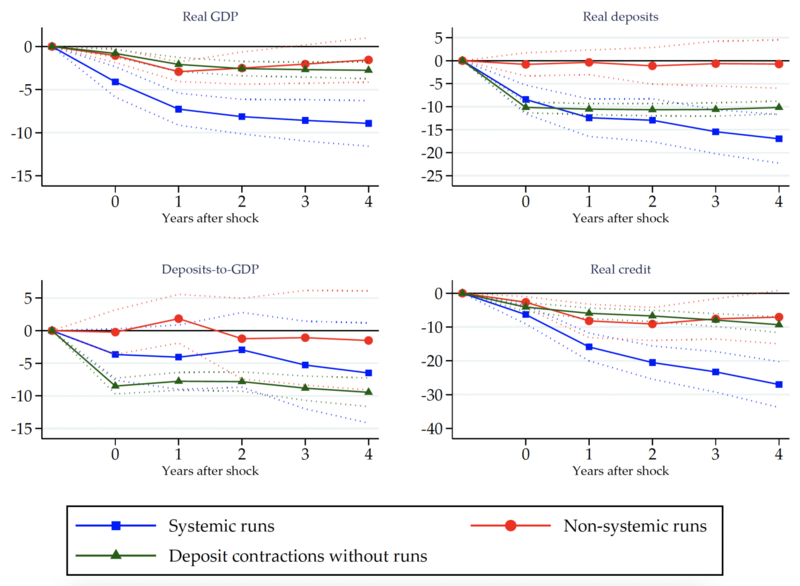

시스템적 뱅크런을 정의한 다음 연구진은 시스템적 뱅크런이 상당한 경제적 손실을 야기한다는 사실을 밝혀냈다. 시스템적 뱅크런이 발생하고 5년 후 실질 예금은 크게 위축됐으며 실질 GDP는 뱅크런 이전에 비해 평균적으로 9% 낮아졌다. 다만 거시경제에 피해를 준 뱅크런은 시스템적 뱅크런에 국한되는 것으로 나타났다. 연구진은 뱅크런이 발생한 뒤 경제가 위축되는 이유로는 실물 경제에 신용을 공급하는 은행이 제대로 된 역할을 수행하지 못했기 때문이라고 설명했다.

주: 시스템적 뱅크런(파란색), 비시스템적 뱅크런(빨간색), 뱅크런은 아니지만 예금이 축소한 경우(녹색)로 정의했다. X축은 사건이 터지고 몇 년이 지났는지를 나타내며, Y축은 변화율(%)을 나타낸다/출처=CEPR

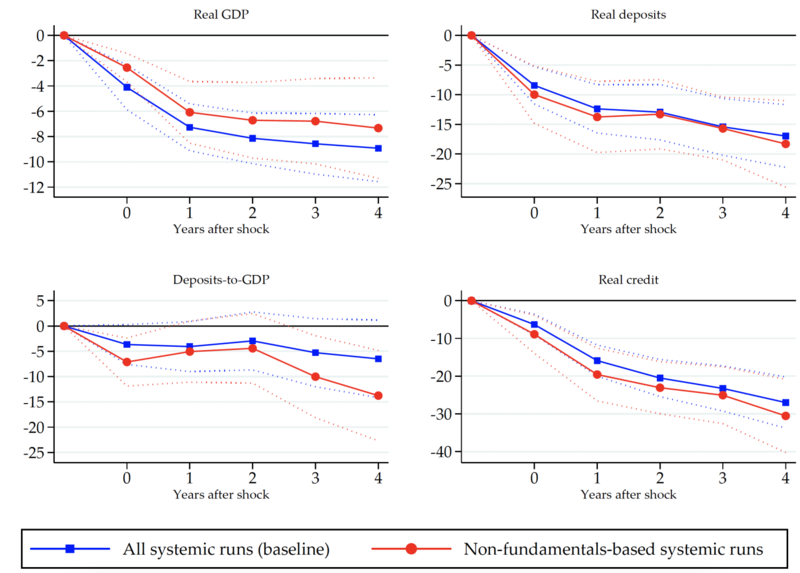

다음으로 연구진은 뱅크런이 발생한 원인에 관심을 가졌다. 뱅크런은 통화정책 충격이나 환율의 극심한 변동과 같은 펀더멘털(Fundamental) 요인에 의해 발생한다고 알려져 있다. 하지만 데이터를 들춰본 결과 165건의 시스템적 뱅크런 중에서 55건이나 비펀더멘털 요인에 의해 뱅크런이 발생한 것으로 드러났다. 또한 비펀더멘털에 의해 발생한 시스템적 뱅크런은 펀더멘털에 의한 시스템적 뱅크런과 비슷한 수준으로 경제적 손실을 초래했다. 이는 펀더멘탈에 의해 발생했든 비펀더멘탈에 의해 발생했듯 시스템적 뱅크런은 경제에 심각한 충격을 준다는 것을 의미한다.

시스템적 뱅크런에 대처하는 방식

다음으로 연구진은 뱅크런이 발생한 은행의 특징을 눈여겨봤다. 일반적으로 레버리지가 높은 은행에서 예금 유출이 발생할 확률이 높다고 알려져 있다. 연구진은 이와 더불어 수익성이 낮거나 예금에 대한 의존도가 높은 은행에서도 예금 유출이 일어날 확률이 높다는 사실을 발견했다. 이는 레버리지가 높은 은행만 주시할 것이 아니라 더욱 포괄적인 범위에서 뱅크런을 감시해야 한다는 의미다.

마지막으로 연구진은 시스템적 뱅크런을 대처하고 예방하는 방안에 관해서 조언했다. 사전에 대처하는 방안으로는 '예금보험제도'와 중앙은행의 '최종대부자 기능'이 뱅크런을 시스템적 뱅크런으로 발전할 가능성을 줄이는 데 효과적이라고 밝혔다. 이미 시스템적 뱅크런이 발생한 경우에는 '책임 보증'이 경제적 손실을 절반 가까이 줄일 정도로 유용하다고 설명했다.

원문의 저자는 루스탐 자밀로프(Rustam Jamilov) 올 소울즈 컬리지(All Souls College) 박사후 연구원 외 3명입니다. 영어 원문 기사는 Two centuries of systemic bank runs | CEPR에 게재돼 있습니다.

- Previous [딥파이낸셜] 유동성 공급으로 금융 위기 탈출하는 법

- Next 美 재벌 맥코트, 재차 '틱톡 인수' 의지 드러내