[딥파이낸셜] 국채 가격 내리는데 왜 대학교가 타격을?

입력

수정

유럽, 투자 펀드 수익과 ‘대학 예산’ 간 상관관계 투자 펀드, 리스크 높은 ‘고수익 국채 투자’ 늘려 국채 가격 내리면 대학교 예산 ‘직접 영향’

본 기사는 The Economy의 연구팀의 The Economy Research 기고를 번역한 기사입니다. 본 기고 시리즈는 글로벌 유수 연구 기관의 최근 연구 결과, 경제 분석, 정책 제안 등을 평범한 언어로 풀어내 일반 독자들에게 친근한 콘텐츠를 제공하는 데 목표를 두고 있습니다. 기고자의 해석과 논평이 추가된 만큼, 본 기사에 제시된 견해는 원문의 견해와 일치하지 않을 수도 있습니다.

유로존에서는 교육 부문과 금융 시장 간 관계에 역사적인 변화가 일어나고 있다. 유럽 개인 투자자들은 올해 초부터 펀드를 통한 투자 비중을 늘리고 있는데 연간 기준 7.9%의 빠른 성장세다. 그런데 이 펀드들이 들고 있는 유로존 국채가 전체의 1/4에 달해 개인 투자자들과 그들의 수익률이 공공 금융 시스템과 전례 없는 비중으로 엮이게 됐다. 따라서 교육 기관들의 예산도 펀드 및 국채 수익률, 이에 따른 정부 지출에 영향을 받을 수밖에 없다.

유럽, 투자 펀드 수익률이 대학교 예산에 영향

유럽 금융 시스템에서 ‘재난급 위기’(disaster risk)라고 하면 유로존 해체나 국가 부도 정도를 가리킨다. 하지만 진정한 위기는 통화 동맹이 아닌 교육 시스템의 기반이 흔들릴 때 찾아온다. 재정 압박에 시달리는 정부가 지출을 줄일 때 첫 번째 대상이 바로 교육 예산이기 때문이다.

재정 적자 부담이 커진 프랑스 정부도 내년 예산에서 400억 유로(약 64조원)를 쳐내기 위해 고심 중인데 교육 분야 지출이 즉각적인 영향을 받을 것으로 보인다. 게다가 전 세계적으로 국제 원조가 심각하게 줄어들 것으로 보이는 올해는 학교와 대학이 타격을 받을 가능성이 더 높다.

그렇다면 학교가 어떻게 금융 시장 등락과 연결되는지 구체적으로 살펴보자. 연구에 따르면 이탈리아 채권 스프레드(bond spread, 저위험 국채 금리 대비 이자율 차이)가 0.1% 오르면 지역 학교들이 2년간 사용 가능한 재량 지출이 1.3% 줄어든다. 채권 시장의 스트레스가 인적자본 투자의 감소로 연결되는 것이다.

이러한 변화의 뒤에는 로보 어드바이저(robo-adviser, 알고리즘에 따른 개인화된 디지털 금융 서비스)나 인공지능(AI) 기반 투자 전략에 힘입은 개인 투자 붐이 있다. 작년에만 유럽 지역 투자 펀드로 새로 유입된 자금이 6,650억 유로(약 1,071조원)에 달해 전년 대비 세 배를 기록한 바 있다. 이들 자금 중 많은 부분이 스마트 베타 펀드(smart beta fund, 기존 인덱스 펀드 이상의 성과를 목표로 하는 상장지수펀드(ETF))나 민간 신용 상품(private credit product, 비은행 대출 기관이 비투자 등급 중소기업에 제공하는 대출)으로 흘러갔는데 안정적이고 현금과 같은 유동성을 제공한다는 광고와 달리 위험성도 크다.

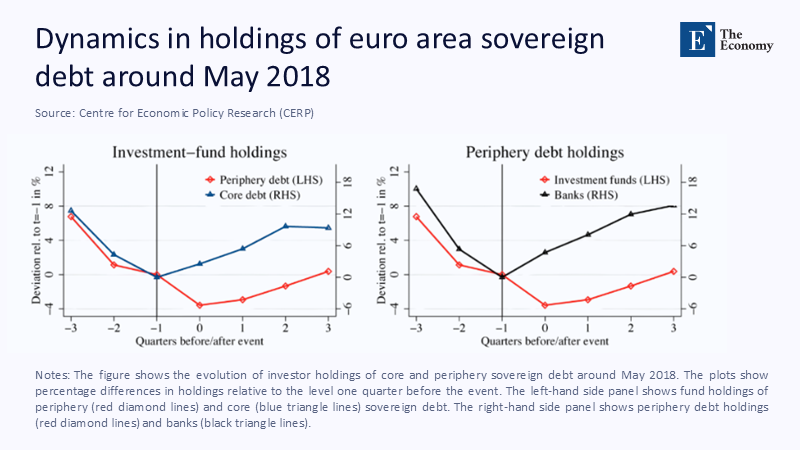

‘주변부 국채’에 투자 비중 늘려

또한 2023년 4월부터 2025년 4월까지 이들 투자 펀드가 투자를 집중한 분야는 유로존 주변부(peripheral eurozone)로 불리는 국가들의 국채다. 이탈리아, 스페인, 그리스, 포르투갈을 중심으로 620억 유로(약 100조원)가 투자되며 유럽 내 핵심 선진국 비중은 줄었다. 투자금 중 일부는 총수익스와프(total-return swap, 소득과 자본 이득을 모두 포함한 기초 자산의 총수익률을 대상으로 한 스와프 계약) 같은 복잡한 금융 상품에 투자돼 채권 스프레드가 커지면 파급효과도 커진다. 채권 수익률이 투자자들의 기대에 미치지 못하면 펀드들이 주변부 채권을 빠르게 매각할 수 있어, 정부는 물론 정부 지원에 의지하는 학교와 대학이 갑작스러운 유동성 위기를 겪을 수 있다.

주: 투자 펀드(좌측), 부채 위기 전후 기간(분기)(X축), 투자 비중(Y축), 주변부 국채(적색), 핵심 선진국 국채(청색) / 주변부 국채(우측), 부채 위기 전후 기간(분기)(X축), 투자 비중(Y축), 투자 펀드(적색), 은행(검정)

교육 당국도 예전처럼 수동적인 투자자가 아니라 시장 변화를 따라 수익을 추구하는 경향이 늘었다. 예를 들어 대학 기부금은 예전에는 보수적인 투자의 상징이었지만 지금은 수익률을 좇는다. 작년 하반기 조사에 따르면 기부금들도 에너지 비용과 임금 인상 영향을 해결하기 위해 주식 위주에서 고수익 채권과 민간 신용 상품으로 투자를 확대하고 있다.

국채 ‘위험 수익률’ 오르면 대학교 ‘유동 자산’ 줄어

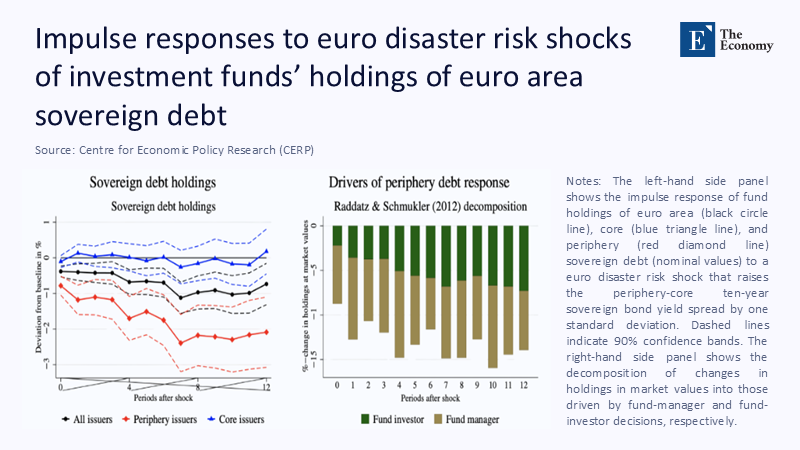

하지만 국채 스프레드가 커지면 기부금 투자 자산이 장부상 손실을 기록해야 하는 데다, 정부 지원금도 줄어들어 대학은 이중고에 직면하게 된다. 모델에 따르면 주변부 국채 스프레드가 유로존 위기 때처럼 2% 오르면 주요 대학교의 유동성 버퍼(liquidity buffer)가 6개월 만에 11% 줄어든다. 기부금 지출 예산이 과거 수년간 수익률을 기준으로 하기 때문에 갑작스러운 유동성 감소와 정부 지출 축소가 겹치면 감원과 수업료 인상, 장학금 축소밖에 방법이 없다.

주: 국채 투자 양상(좌측), 유로존 위기 이후 기간(X축), 투자 비중(Y축), 유로존 국채 전체(검정), 주변부 국채(적색), 핵심 선진국 국채(청색) / 주변부 국채 투자의사 결정 주체(우측), 유로존 위기 이후 기간(X축), 의사결정 비중(Y축), 투자자(녹색), 펀드 매니저(갈색), *유로존 위기 이후 주로 펀드 매니저들의 결정에 따라 주변부 국채 투자 비중이 감소했음을 보여줌

이에 대비하기 위해 유럽 대학 관리자들은 담당 펀드 매니저들에게 투자 대상 펀드의 기본 보유 자산까지 상세한 분석을 요구해 위험 자산의 집중을 가려낼 필요가 있다. 이는 북유럽 공공 펀드가 채택한 방식이지만 아직 유럽 전역에 보급되지 않고 있다.

정책 당국도 지나치게 많은 국채가 개방형 투자 펀드(open-ended funds, 주식 발행과 상환이 자유로움)에 의해 소유되면 거시건전성 조치를 통해 개입해야 한다. 또 정부 채권 관리부서가 유리한 시장 상황에서 채권 만기를 연장할 때는 교육 당국에 시장 상황을 알려 향후 유동성 위기에 대비한 준비금을 쌓도록 조치할 필요가 있다.

대규모 국채 매각이 위기 부를 수도

현재 유럽 금융 시장은 자신감이 넘치는 분위기다. 주변부와 핵심 경제권 간 채권 수익률 스프레드는 0.95%까지 좁혀졌고 개인 투자자들은 리스크에 상관없이 고수익 채권에 투자를 지속하고 있다. 하지만 신용등급 하락이 아닌 갑작스러운 투자자금의 이동이 진짜 위기를 부를 수 있다.

이미 이탈리아 개인 투자자들의 수요가 식고 있는 상황에서 정부는 해외 투자자들에게 3,500억 유로(약 563조원)의 자금 수요를 메워달라고 요청하고 있다. 이들 펀드가 채권을 매각하고 나가면 또 은행이 개입할 수밖에 없다. 은행이 정부 예산 부족을 막아 주는 악순환적 관계가 되살아날 수 있다는 얘기다.

펀드가 국채 수익률에 만족하지 못하고 대거 이탈하면 먼저 피해를 보는 것은 채권 투자자들이지만, 안정적인 지원이 필요한 학교와 학생들도 위기에 처한다는 사실을 유념해야 한다.

본 연구 기사의 원문은 When High-Yield Hunger Meets Fiscal Fault Lines: Rethinking Investment-Fund Risk for Learning Systems | The Economy를 참고해 주시기 바랍니다. 2차 저작물의 저작권은 The Economy Research를 운영 중인 The Gordon Institute of Artificial Intelligence에 있습니다.