안전장치 불구 6,600억 EB 중 1,720억 손절, 엘앤에프 '눈물의 할인'

입력

수정

전기차 캐즘에 발목 잡힌 이차전지 지난해 영업손실 5,100억, 부채비율 250% 기존 발행한 CB 소각하고 새로운 CB로 교체

시가총액 3조원이 넘는 이차전지 섹터 코스피 상장사 엘앤에프가 자기주식을 대상으로 발행했던 교환사채(EB) 일부를 큰 폭으로 할인해 매입한 것으로 확인됐다. 업계에서는 엘앤에프의 원금 상환능력에 의심이 커진 투자자들이 급하게 원금을 손절까지 해가며 일부 자금이라도 회수한 게 아니냐는 해석이 나온다.

엘앤에프, EB 할인 매입

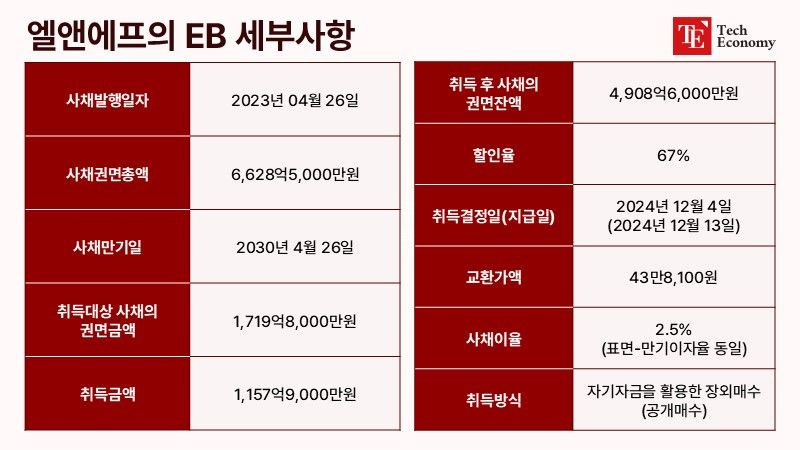

4일 투자금융업계에 따르면 엘앤에프는 지난해 말 6,628억5,000만원 규모 EB 중 1,720억원어치를 만기 전 취득했다고 공시했다. 해당 EB는 싱가포르거래소에 상장돼 있었는데 엘앤에프가 공개매수 형태로 이를 재매입한 것이다. 67% 할인율이 적용됐고 엘앤에프는 1,719억8,000만원 EB를 1,157억9,000만원에 사들였다. 엘앤에프 입장에선 발행가보다 약 33% 싸게 EB를 매입한 셈이다.

해당 EB는 2023년 4월 26일 발행된 것으로, 만기는 2030년 4월 26일까지다. 교환 대상은 엘앤에프 주식이며 교환가액은 43만8,100원으로 설정됐고, 교환청구기간은 2023년 6월부터다. 공시에서 EB 투자자들의 면면이 공개되지는 않았지만 해외 기관투자자들이 매도한 것으로 추측된다.

회사에 대한 투자자 우려 반영

이 공시가 눈길을 끄는 이유는 앞선 EB 투자자들이 투자원금의 상당 수준 손실을 감수하고 원금 일부를 급하게 회수했기 때문이다. 실제 만기까지는 5년이 남은 시점이었고 조기상환청구 시점(발행 5년 후)까지는 아직 시간이 남아있는 상황이었다. 게다가 추후 엘앤에프의 주가가 다시 회복될 경우 투자자들은 EB를 엘앤에프 주식으로 교환, 자본차익을 기대할 수도 있었다. 다만 주가가 지난달 23일 종가 기준 8만원 중반대라 당장 교환청구를 기대하긴 힘들었다.

그런데 교환청구를 택하지 않더라도 EB 투자자가 굳이 손실을 볼 이유는 없었다. 만기까지 기다리기만 하더라도 투자원금을 챙길 수 있기 때문이다. 약정된 이자율(2.5%)까지 받아 원금과 소액의 수익을 챙긴다면 만족스럽진 않더라도 적어도 손해를 보는 장사는 아니었다. 하지만 이들은 안전장치를 뒤로 하고 일부 손절을 선택했다.

이를 두고 다수의 투자업계 관계자들은 회사에 대한 투자자들의 우려가 반영된 결과라고 입을 모은다. 더군다나 채권 손절은 투자자 입장에선 발행사의 원금 상환능력이 떨어진다고 판단할 때 택하는 중대 의사결정 중 하나다. 물론 6,600억원 EB 전체를 매도한 건 아니지만, 투자자들 사이에서는 원금 상환 능력에 의문이 생긴 결과로 풀이된다.

2,500억 영구채 발행 무산, CB 매입 소각

최근 이차전지 섹터는 극심한 업황 불황기를 겪고 있어 업계 안팎에서 경고음이 울리고 있다. 엘앤에프 역시 불황에서 자유롭지 못하다. 엘앤에프는 최근 발표한 잠정실적에서도 부진을 거듭했다. 공시에 따르면 지난해 매출은 1조9,075억원, 영업손실 5,102억원을 기록했다.

엘앤에프는 2022년만 해도 글로벌 전기차 시장 확장에 힘입어 연간 2,663억원의 이익을 기록하며 소위 대박을 쳤다. 전년도 이익규모가 443억원이었던 점을 고려하면 1년 만에 이익 규모가 약 6배 늘어난 것이다. 그러나 캐즘 시작과 동시에 수익성이 급격히 악화하며 2023년에는 2,223억원, 2024년에는 5,100억원의 대규모 적자를 연속으로 냈다. 이에 130% 수준이었던 부채비율은 250%를 넘어섰고, 기업이 단기부채를 얼마나 쉽게 상환할 수 있는지를 나타내는 지표인 유동비율은 1년 만에 135%에서 81%로 낮아졌다.

상황이 이렇자 엘앤에프는 자금 확보와 재무구조 개선이라는 두 마리 토끼 잡기에 나섰으나 결국 무위에 그쳤다. 엘앤에프는 지난해 2,500억원 규모의 영구채 발행을 시도했지만 협의 과정에서 이자율 등 이견이 발생하며 계획을 접었다. 영구채는 분명 부채지만 재무제표상 자본으로 인정돼 자금을 조달하면서도 재무건전성을 개선하는 장점이 있다. 하지만 보통 스텝업(금리인상) 조항 등이 붙어 시간이 지날수록 금리 압박이 커지는 경우가 많다.

이에 엘앤에프는 영구채 발행 대신 기존 발행한 전환사채(CB)를 매입해 소각하는 쪽으로 선회했다. 지난해 12월 1,700억원 규모의 해외 CB를 만기 전 취득해 소각한 데 이어 1,000억원 규모의 CB를 추가 매입하고 소각했다. 다만 1,000억원의 CB를 재발행하기로 하면서 보통주 전환가액을 기존 대비 40% 넘게 낮췄다. 엘앤에프 주가가 지지부진하면서 주식전환권이 사실상 무용지물이 됐기 때문이다. 엘앤에프가 경쟁업체에 비해 적자 규모가 큰 이유로는 열위한 협상력이 꼽힌다. 포스코퓨처엠, LG화학 등 대기업집단을 등에 업은 업체들과 비교해 매출처와의 영업 줄다리기가 쉽지 않다는 것이다. 한 업계 관계자는 “업황이 악화했을 때 매출처에 제품을 밀어 넣기가 쉽지 않을 것”이라고 말했다.