'SK온-SK엔무브 합병설' 일단 부인한 SK이노베이션, 차후 현실화 가능성은

입력

수정

SK이노베이션, SK온-SK엔무브 합병 후 상장설 일축

현금 창출 능력 우수한 SK온으로 기업가치 제고 가능해

무조건 합병 추진하기엔 변수 많아, 차후 IPO 전략에 주목

SK이노베이션이 SK온과 SK엔무브의 합병 후 상장 추진설을 부인하고 나섰다. SK엔무브와 SK온의 합병 및 상장 소식을 다룬 특정 매체의 보도를 공식적으로 반박한 것이다. SK이노베이션 측이 향후 관련 사항을 재공시하겠다는 뜻을 밝힌 가운데, 관련 업계는 합병 후 상장 추진설의 현실화 가능성에 촉을 곤두세우고 있다.

SK온-SK엔무브의 합병 가능성

앞서 지난 2일 한 매체는 재계 등을 인용, SK그룹의 중간지주사인 SK이노베이션의 기업 경쟁력 강화 태스크포스(TF)가 연초부터 SK온과 SK엔무브를 합병하는 방안을 검토해 왔다고 보도했다. 전기차 배터리 업체 SK온의 기업공개(IPO) 절차가 좀처럼 속도를 내지 못하는 가운데, SK이노베이션 측이 두 기업의 지분 구조와 사업 시너지 등을 감안해 합병 후 상장 방안을 고려하고 있다는 전언이었다.

해당 매체는 SK온이 현금 창출 능력이 뛰어난 SK엔무브와의 합병을 통해 기업가치를 제고하고, 차후 상장 시기를 앞당길 수 있다는 분석을 내놨다. 실제 김준 SK이노베이션 부회장은 앞서 지난달 개최된 주주총회에서 “외부 투자를 유치하며 약속한 IPO 시점은 2026년 말”이라며 “상황에 따라 1년 내지 2년 정도는 상장 시점을 조정할 수 있다”고 밝힌 바 있다.

하지만 3일 SK이노베이션은 해당 보도가 사실이 아니라고 공시했다. 두 기업의 합병과 관련해 어떠한 검토도 진행되지 않았다는 것이다. SK이노베이션 측은 "당사는 SK온의 사업 경쟁력 강화를 위하여 다양한 전략적 방안을 검토 중이나, 현재까지 구체적으로 결정된 바 없다"며 향후 관련 사항은 의견 결정 시점 또는 1개월 내로 재공시할 예정이라고 밝혔다.

캐시카우로 실적 부진 메꿀까

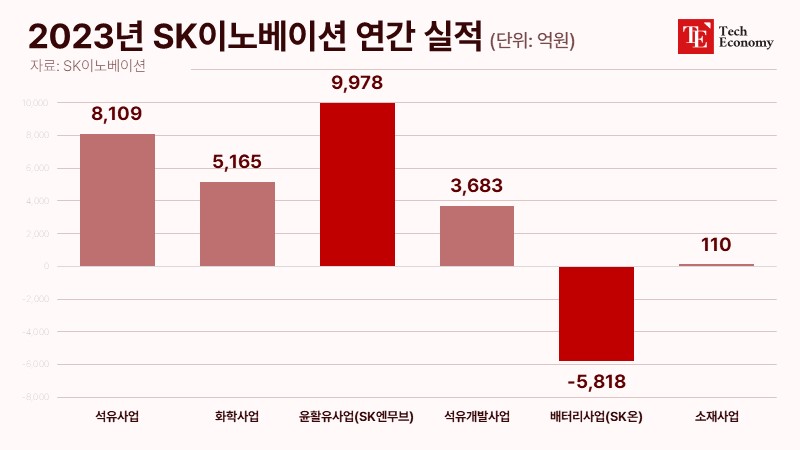

다만 관련 업계는 해당 합병설의 현실화 가능성에 주목하고 있다. SK온의 부진한 실적을 고려하면 두 기업의 합병설은 충분히 매력적인 '전략'이 될 수 있다는 평가다. 실제 SK온은 앞서 상장 전 투자 유치(프리IPO) 당시 22조원에 달하는 기업가치를 인정받았으나, 이후 글로벌 전기차 시장 수요 침체의 '직격탄'을 맞으며 침체일로를 걷고 있다. 지난해 SK온의 영업적자는 자그마치 5,818억원에 달한다.

부진한 실적은 SK온 IPO의 최대 장벽으로 작용하고 있다. 회사는 지난해까지 주요 사모펀드(PEF)로부터 투자를 유치, 이후 4~6년 안에 내부수익률(IRR) 7.5% 이상으로 상장하겠다고 약속했다. 투자 유치 당시 기업가치가 22조원 수준이었다는 점을 고려하면, 상장 시에는 최소 30조원 안팎의 밸류에이션을 인정받아야 할 것으로 추산된다. 적자가 누적되고 있는 현 상황에서는 까마득한 수치다. 이익이 본격화하지 않은 상황에서 매년 10조원 안팎의 대규모 투자금을 투입해야 한다는 점 역시 실적 개선의 걸림돌로 꼽힌다.

반면 내연기관차 시장과 함께 침체할 전망됐던 SK엔무브는 뜻밖의 호실적을 기록, SK그룹의 '캐시카우' 역할을 수행하고 있다. 엔진오일, 전력 효율화 시장 등에서 성공적으로 영향력을 확보한 결과다. 지난해 SK엔무브의 매출은 4조6,928억원, 영업이익은 9,978억원에 달한다. 만약 SK온이 뛰어난 현금 창출 능력을 갖춘 SK엔무브와 합병한 후 상장을 추진할 경우, SK온의 기업가치 전반이 뛰어오를 가능성이 크다. 두 기업의 합병이 실적 부진으로 멈춰선 SK온 IPO의 '활로'가 될 여지가 있다는 의미다.

합병 추진의 장애물

단 두 기업의 합병이 원활히 추진될 수 있을지는 알 수 없다. 관련 구성원들이 줄줄이 반대 의견을 표명할 가능성이 크기 때문이다. 우선 우수한 실적을 올리고 있는 SK엔무브의 직원들은 SK온과의 합병에 불만을 품을 가능성이 크다. 합병을 진행하게 되면 두 기업의 영업이익과 손실이 서로 상쇄되며 성과급 등 SK엔무브 직원들에 돌아가는 혜택이 줄어들 수밖에 없는 까닭이다.

SK엔무브의 최대 강점인 현금 창출 능력이 합병으로 인해 퇴색될 수 있다는 우려도 흘러나온다. 합병 이후 두 기업이 충분한 시너지를 창출하지 못할 경우, 관계자들의 눈높이를 밑도는 밸류에이션을 인정받으며 손해를 떠안을 수 있다는 시각이다. 일각에서는 SK이노베이션 측이 무리하게 합병을 추진하기보다는 상장 시점을 늦추며 '때'를 기다릴 것이라는 전망마저 제기된다.

SK이노베이션 측의 합병설 부인으로 인해 SK온의 IPO는 다시금 미궁에 빠지게 됐다. 두 기업의 합병 가능성이 완전히 소멸한 것은 아니지만, 그렇다고 무조건적으로 낙관적 전망을 제시할 수도 없는 실정이다. SK온의 실적 부진 및 손실에 대한 주주·투자자들의 압박이 점차 거세지는 가운데, 시장은 차후 SK이노베이션이 채택할 IPO 전략의 방향성에 주목하고 있다.