[딥폴리시] 한계로 치닫는 미국 장기요양보험

입력

수정

미국, 장기요양보험 논란 민간 보험 도입 실패로 공공 부담 가중 ‘의무 가입제’ 도입 필요

본 기사는 VoxEU–CEPR(경제정책연구센터)의 칼럼을 The Economy 편집팀이 재작성한 것입니다. 원문 분석을 참조해 해석과 논평을 추가했으며 본 기사에 제시된 견해는 VoxEU 및 CEPR과 반드시 일치하지 않음을 밝힙니다.

미국도 인구 노화가 진행되는 가운데 장기요양보험(long-term care)이 논란거리다. 30년을 넘긴 민간 보험 도입은 실패로 돌아갔고 메디케이드(Medicaid, 저소득층 위주의 공공 의료 보험) 의존도가 높아져 주 정부 재정을 위협하고 있다. 저소득층만 가입 자격이 주어지는 메디케이드의 지속 가능성도 문제다.

민간 장기요양보험, ‘사실상 실패’

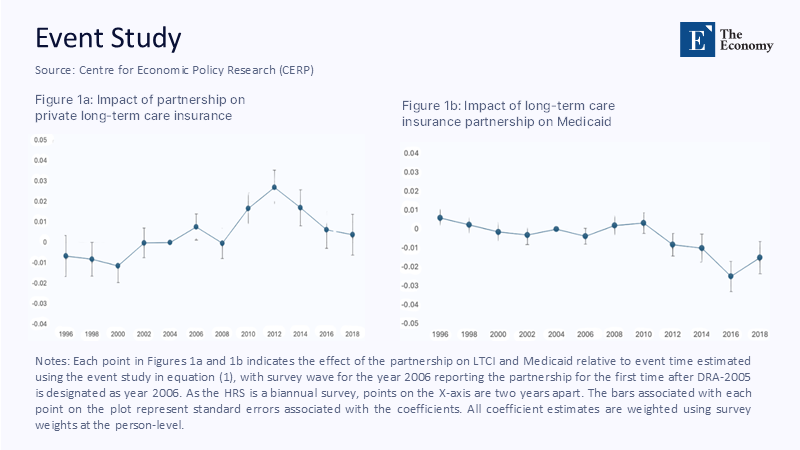

1990년 이후 미국 연방 및 주 정부는 국민들을 민간 장기요양보험에 편입시키고자 노력했다. 세금 공제와 자산 보호 등의 혜택으로 가구들을 설득할 수 있을 것으로 믿었다. 하지만 결과는 참혹하다. 민간 보험사들과 파트너십 프로그램을 함께한 주들에서 민간 보험 점유율은 1%P도 증가하지 못했고 효과도 오래가지 않았다. 당연히 공공 부문 지출 부담이 큰 메디케이드 의존율이 높아졌다. 근본적인 원인은 미국 정부가 국민의 선택을 유도할 수 있는 인센티브를 제공하지 않았다는 데 있다.

주: 민간 장기요양보험에 미친 영향(좌측), 메디케이드에 미친 영향(우측), *Y축 수치가 양수인 경우 가입자 증가, 음수인 경우 가입자 감소를 의미

장기요양보험 시장에 뛰어든 민간 보험사들이 상황을 깨닫는 데는 오랜 시간이 걸리지 않았다. 미국인들의 평균 수명이 길어지며 보장 기간이 늘자 비용이 물가 상승률을 앞질러 버렸다. 보험사들은 매년 3~4%가 보장 대상에서 제외될 것으로 예상했지만 실제로는 1%를 넘지 않았다. 보험료를 내는 가입자 수는 그대로인데 혜택을 받는 사람만 늘어난 것이다.

보험사들은 수익을 보전하고자 보험료를 40~90%까지 인상했고 놀란 가입자들은 보험을 해지했다. 90년대 100여 개에 달하던 보험사 중 지금까지 영업을 하는 곳은 열 곳을 조금 넘는다. 강제 가입이 아닌 이상 수익성이 없음을 알고 대부분이 사업을 접었다.

공공 부문 보험 ‘구멍’

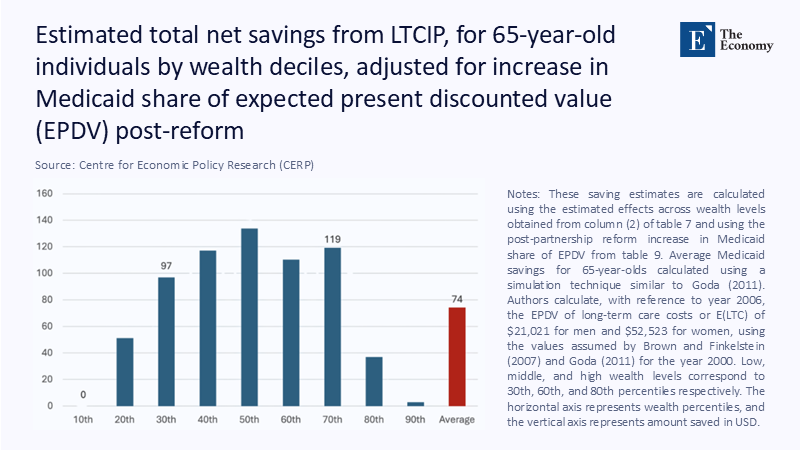

그러자 미국인들이 의지할 곳은 공공 부문밖에 남지 않았다. 현재 메디케이드는 매년 미국 전체 장기 요양 비용의 절반이 넘는 2,400억 달러(약 328조원)를 지원하고 있지만, 보유 자산을 거의 다 소진한 사람에게만 적용된다. 이론적으로는 자산 보유자도 가능하다고 하지만 현실적으로는 상위 30~70%에 해당하는 중산층만 평생 십만 달러(약 1억3,700만원) 정도의 보험료를 아낄 수 있다. 그보다 가난한 사람은 어차피 보험 적용이 되고 부자는 들 이유가 없다. 중산층에 적용되는 보험료 할인도 일시적인 건 마찬가지다. 몇 년 지나 자산을 다 소진하고 나면 남들처럼 메디케이드 적용 대상이 되고 정부는 이를 거부하지 않는다.

주: *좌측에서 우측으로 갈수록 높은 소득 계층, 평균(average)

그리고 공식 통계가 놓치고 있는 어마어마한 공백을 메우는 가족 간병인들이 있다. 이들의 역할을 시장가치로 환산하면 연간 6천억 달러(약 830조원)로 연방 교육 예산보다 많고 대부분 연로한 가족을 위해 소득과 직업을 포기한 여성들이다. 제대로 된 공적 보험의 부재가 성 불평등까지 조장하는 셈이다.

‘공공, 민간 절충형’ 시스템이 대안

대책을 논의할 때 유럽이나 아시아의 복지 모델은 미국에 적용하기 어렵다고 주장하는 사람들이 있지만, 알고 보면 참고할 점이 많다. 네덜란드나 스웨덴, 노르웨이는 국내총생산(GDP)의 3% 이상을 장기요양보험에 투자하고 있으며 사회복지 제도가 부족하다고 알려진 한국도 2008년 의무가입 제도를 도입해 시행 10년 만에 수용 능력을 두 배로 보강하고 노년층의 10%가 혜택을 받고 있다. 모두 성공 요인은 단 하나, 가입을 의무화해 위험을 분산하고 정치에 휘둘리지 않는 것이다.

그렇다면 미국에 가장 잘 어울리는 시스템은 무엇일까? 급여 공제 모델을 생각해 볼 수 있다. 고용주와 근로자가 급여의 1%를 반반씩 나눠 부담한다면 연간 1,200억 달러(약 164조원)의 재원이 만들어지는 데, 이는 1인당 기본 보장 비용인 75,000달러(약 1억원)를 감당할 수 있는 규모다. 가입자는 10년간 납부 후 보장 대상이 되며, 일부 혜택을 가족 간병인에게 제공해 역할을 인정하면서 비용도 보전해 줄 수 있다. 민간 보험사도 지나친 위험에서 벗어나 공공 보험 가입자들에 대한 추가 보장 역할을 할 수 있다. 공공 부문 재원과 시장 메커니즘을 결합한 하이브리드형이다.

2030년이면 베이비 붐 세대가 모두 65세 이상이 된다. 그리고 요양 시설 비용은 지금까지의 절반 정도씩만 올라도 10년 안에 두 배가 된다. 이미 메디케이드 비용으로 압박에 시달리는 주 정부로서는 생각하기 싫은 상황에 직면할지도 모른다. 장기 요양을 위해 교육 및 기반 시설 예산을 포기하는 것이다. 따라서 지금 주저하는 것은 미래세대에 부담을 미루는 뼈아픈 결정이 될 것이다.

미국은 전통적으로 장기 요양을 개인과 가족의 일차적인 책임으로 보고 정부의 도움을 최소화하려는 경향이 강했다. 하지만 해당 모델의 실패는 명확해졌다. 부족한 인센티브는 민간 보험사들을 움직이지 못했고 메디케어가 부담을 떠안고 있다. 하지만 메디케어는 예산에 도움을 줄 수 있는 개인들이 가입을 피하고 주정부와 납세자들에게 모든 짐이 전가되는 불완전한 모델이다.

전국민적 시스템이 만들어지지 못하면 미국인들은 노후를 위해 비싸고 불공정한 엉터리 제도를 놓고 게임을 계속할 수밖에 없다.

원문의 저자는 조안 코스타 폰트(Joan Costa-i-Font) 런던 정경대학(London School Of Economics And Political Science) 교수 외 1명입니다. 영어 원문 기사는 Expanding private insurance for long-term care to reduce public spending | CEPR에 게재돼 있습니다.