[딥파이낸셜] 미국 관세가 ‘자살골’일 수 있는 이유

입력

수정

미국 금융 영향력, “무역 적자에서 나와” ‘무역 중심’ 유지해야 ‘통화 및 자산 가치’ 보전 관세 조치는 ‘자살골’ 될 것

본 기사는 VoxEU–CEPR(경제정책연구센터)의 칼럼을 The Economy 편집팀이 재작성한 것입니다. 원문 분석을 참조해 해석과 논평을 추가했으며 본 기사에 제시된 견해는 VoxEU 및 CEPR과 반드시 일치하지 않음을 밝힙니다.

미국의 무역 적자는 자초한 것이라고 하지만 사실은 미국의 글로벌 금융 영향력을 떠받치는 원동력이다. 최근 연구에 따르면 미국은 드러난 경상 수지 적자에 크게 연연할 필요가 없다. 달러화 위상을 높이고 글로벌 통화 시장을 지배하는 힘은 세계 무역에서 미국이 차지하고 있는 ‘중심적 위치’에서 비롯되기 때문이다.

미국 무역 적자, 금융 영향력 ‘원동력’

미국의 수입 대금으로 흘러 나간 달러화는 전 세계에 비축되고 오히려 달러화 수요를 촉진한다. 강력한 달러화 덕분에 미국은 국내총생산(GDP)의 3.9%에 이르는 1조 1,300억 달러(약 1,553조원)의 경상 수지 적자와 마이너스 18조 달러(약 2경4,732조원)에 달하는 순 투자 포지션(net investment position, 총 해외 자산과 총 해외 부채 간 차이)에도 불구하고 낮은 금리로 돈을 빌릴 수 있는 것이다. 관세 등 보호무역으로 무역 적자를 해소하려는 시도는 오히려 미국의 금융 영향력을 약화하고 차입 비용을 증가시킨다.

연구진은 글로벌 무역 네트워크에서의 중심적 위치를 측정하기 위해 ‘중심적 특성’(centrality-based characteristic, CBC)이라는 지표를 도입했다. 이는 글로벌 무역망에서 한 국가의 통합 정도를 나타내며 통화 시장에서 자국 통화가 낮은 리스크 프리미엄(risk premium)을 적용받을 수 있음을 의미한다. 글로벌 무역과 금융의 중심으로 남아있는 미국에 가장 유리하게 작용하는 지표다.

글로벌 무역 ‘중심 역할’이 ‘숫자’보다 중요

분석에 따르면 한 국가의 ‘중심적 특성’이 1표준편차 증가할 때마다 1.2%씩 리스크 프리미엄이 감소한다. 그 어느 양자 간 무역 흑자보다 강력하게 작용하는 요소다. 다시 말해 글로벌 무역 네트워크의 중심에 있다는 사실이 보험으로 작용해 해당 국가의 통화에 요구하는 추가 보장 수익률이 감소한다는 것이다.

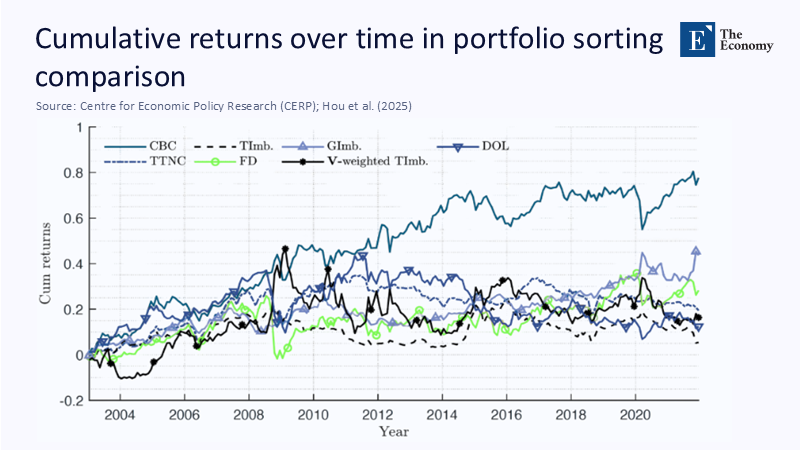

이는 시뮬레이션으로 입증된다. ‘중심적 특성’이 높은 통화에 매수 포지션을, 낮은 통화에 매도 포지션을 취한 통화 포트폴리오는 전통적인 캐리 트레이드(carry trades, 낮은 이자율로 차입해 높은 수익률의 통화나 금융 상품에 재투자)나 달러화 금융 상품보다 높은 수익률을 기록한 것이다. 해당 포트폴리오는 2003~2021년 기간 샤프지수(Sharpe ratio, 높을수록 더 적은 위험으로 더 높은 수익률을 냄을 의미)가 0.65를 기록했는데 수익의 70%가 네트워크 효과에서 나왔다. 다시 말해 금융 변동성이 국가 간 네트워크를 통해 전파되는 과정에서 ‘중심적 역할’이 수익을 창출했다는 것이다.

주: 연도(X축), 누적 수익률(Y축), ‘중심적 역할’(CBC), 리스크 프리미엄 기준(T.lmb), 글로벌 리스크 프리미엄 기준(Glmb), 달러 기반 투자(DOL), 무역 네트워크 중심성(TTNC), 금융 시스템(FD), 국가별 경제 규모 적용 리스크 프리미엄 기준(V-weighted T.lmb), *각 특성에 기반한 투자 포트폴리오를 의미

미국 무역 관세, ‘중심적 위치’ 약화

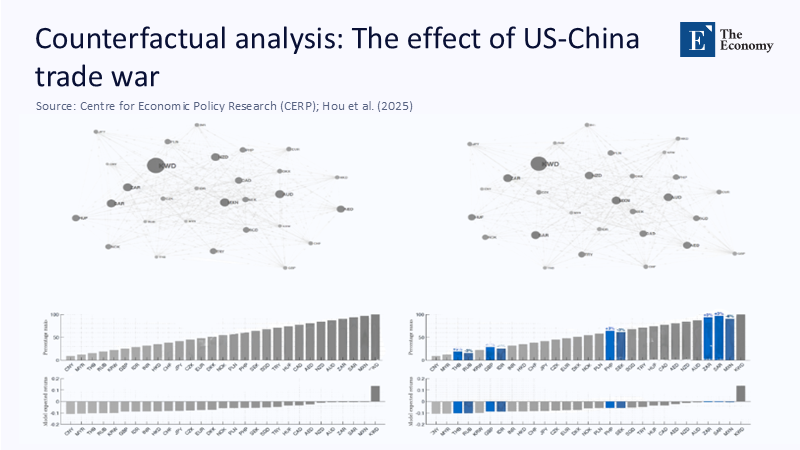

연구 결과는 또한 트리핀 딜레마(Triffin dilemma, 기축 통화국이 글로벌 유동성을 공급하기 위해 운영하는 경상수지 적자가 통화 가치를 약화)가 현실에서 어떻게 적용되는지 보여준다. 그리고 여기서도 문제는 적자가 아니라 글로벌에서의 중심적 위치였다. 미국이 무역 흐름을 방해하는 관세 정책을 사용하면 자국 통화와 국채 구매자에게 더 높은 수익률을 보장해야 한다는 사실도 뚜렷해진다.

트럼프(Trump) 행정부가 사용하는 관세 조치가 대표적이다. 미국의 ‘중심적 위치’ 지표가 2%P만 하락해도 미국의 국채 이자는 연간 600억 달러(약 82조원) 증가한다. 시뮬레이션에 따르면 무역 적자를 2,500억 달러(약 343조원) 줄여도 국채 이자가 1,250억 달러(약 172조원) 만큼 증가해 경상 수지를 상쇄한다. 관세가 달러화의 안전 자산(safe asset)으로서의 가치를 훼손하기 때문이다.

주: 관세 전쟁이 없었을 경우를 가정(좌측) 현재 상황(우측), *상단의 점과 선은 국가 및 무역 네트워크, *중단 그래프는 무역 네트워크 ‘중심적 위치’의 변화, *하단 그래프는 ‘중심적 특성’에 따른 수익성 변화

달러 안전성 훼손하면 ‘미국만 손해’

강력한 달러는 미국에 또 다른 선물을 주고 있다. 미국 은행들은 스와프 시장 덕에 저렴한 가격에 외화를 구매할 수 있는 특전을 누린다. 전 세계 보험사와 연금 기금은 미국 국채를 가장 안전한 담보로 간주한다. 만약 달러화 가치가 훼손되면 다른 안전 자산 수요가 증가하고 대출 시장이 축소해 글로벌 GDP가 0.5%P 감소할 것이라는 연구 결과도 있다.

따라서 미국은 무역 적자를 무조건 없애려는 시도보다 전략적으로 관리할 필요가 있다. 첨단 반도체 및 지식 재산권 등 고부가가치 상품을 많이 수입할수록 미국의 생산성은 향상된다. 또 면세 혜택이 추가된 사회 간접자본 채권 발생을 늘리고 연방준비제도이사회(Federal Reserve)가 각국 중앙은행들과 스와프 협정(swap line)을 확대하면 달러 유동성을 글로벌에 더 많이 공급함으로써 중심적 위치가 강화된다. 그러나 장기적으로 재정 안정성을 유지하려는 노력은 중요하다. 재정 적자를 마냥 방치하면 미국 통화 및 자산의 담보 가치가 훼손되기 때문이다.

글로벌 금융의 중심적 위치는 그만큼의 책임감을 요구하는 자리다. 미국은 달러화 공급을 통해 글로벌 경제를 하나로 연결하고 있음을 잊으면 안 된다. 전 세계가 미국에서 기대하는 것은 단순한 상품과 채권이 아니라 탄탄한 달러 유동성이 제공하는 안전성이다. 무역 흐름이 끊기고 리스크 프리미엄이 증가하면 궁극적으로 이를 감당해야 하는 주체는 미국 납세자들이다.

그러므로 중요한 것은 미국의 무역 적자 유지 여부가 아니라 그러한 무역 적자에서 얼마나 많은 것을 얻어내는가이다. 단순히 관세를 통해 무역 적자를 제거하려는 시도는 말 그대로 자살골이 되고 말 것이다.

원문의 저자는 아이쥔허우(Ai Jun Hou) 스톡홀름 대학교(Stockholm University) 교수 외 2명입니다. 영어 원문 기사는 The trade imbalance network and currency fluctuations | CEPR에 게재돼 있습니다.