[딥파이낸셜] ‘미국 주식시장의 힘은 거래량만이 아니다’

입력

수정

등록 시장에 따른 기업가치 차이 ‘상당’ 투자자 우선순위는 ‘정보 공개’와 ‘규제 준수’ 거래량만큼 ‘시장 관리 기능’도 중요

본 기사는 VoxEU–CEPR(경제정책연구센터)의 칼럼을 The Economy 편집팀이 재작성한 것입니다. 원문 분석을 참조해 해석과 논평을 추가했으며 본 기사에 제시된 견해는 VoxEU 및 CEPR과 반드시 일치하지 않음을 밝힙니다.

옛날이나 지금이나 투자자들에게는 투자 대상 기업의 등록지가 실제 활동지보다 중요한 것 같다. 기술이 이렇게 발전했는데도 강력한 관리 구조와 투명한 정보 공개, 견고한 법률 시스템에는 한결같은 가치가 주어진다. 이 사실을 살펴보기 위해 잠시 세월을 거슬러 올라가 보자.

등록 거래소에 따라 “기업가치 차이 커”

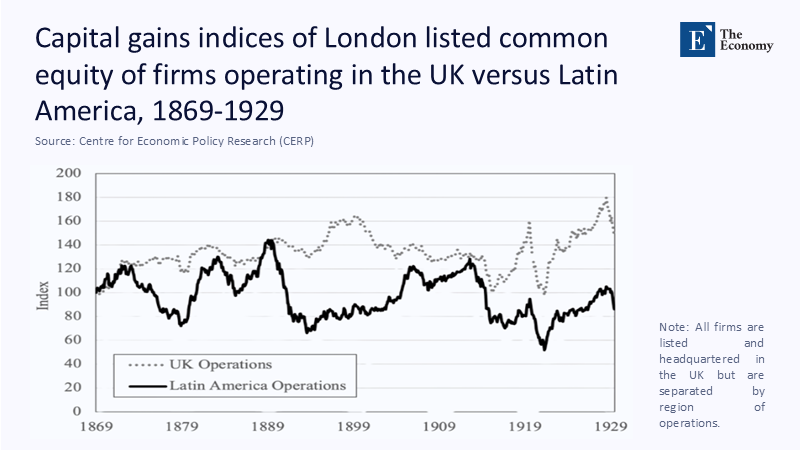

19세기와 20세기 초 주식시장도 마찬가지였다. 1869~1929년 사이 런던 주식시장에 등록했던 46개의 기업은 남미가 주 활동무대였다. 하지만 수천 마일 떨어진 곳에 있으면서도 이들 회사의 주가는 국내 활동에 치중하는 영국 기업들과 같은 패턴으로 움직였다. 조금 다르다면 경제 위기 시 더 크게 하락했다 빠르게 회복했다는 점이다. 그러니까 투자자들은 자신들의 권리가 영국법으로 보호된다면 어느 지역에서 활동하는지는 크게 걱정하지 않았던 것이다.

주: 영국 활동 기업(점선), 남미 활동 기업(실선)

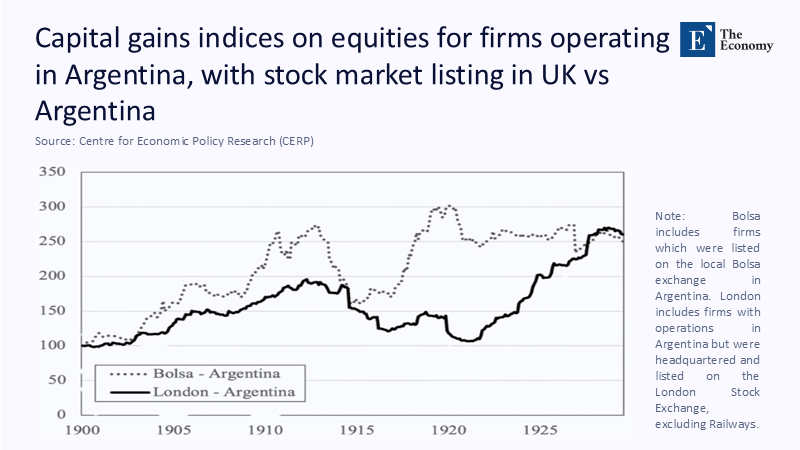

또 다른 사례로 1900~1929년 사이 아르헨티나 기업들을 보자. 십여 개의 회사들이 부에노스아이레스 또는 런던 증권거래소에 상장했다. 양쪽 모두 비슷한 환경에서 곡물 공장이나 전차, 은행을 운영했는데 런던 시장에 등록한 기업들이 풍부한 유동성과 신뢰성 있는 투자자 보호 덕에 더 안정적인 장기 수익성과 낮은 리스크 프리미엄(risk premium)을 누렸다. 하지만 부에노스아이레스 상장기업들은 호황기에 주가가 폭등했다 불황에는 폭락하는 패턴으로 장기 투자자에게도 큰 수익을 제공하지 못했다.

주: 부에노스아이레스 등록 기업(점선), 런던 등록 기업(실선)

미국 시장 상장만으로 기업가치 ‘17% 더 높아’

그런데 비슷한 양상은 지금도 지속된다. 500여 개의 글로벌 상장기업을 대상으로 한 작년 연구에 따르면 미국 시장에 상장하는 것만으로 기업들의 가치가 평균 17% 높아졌다. 거래량이 늘어난 것도 있지만 애널리스트 분석 보고서에 노출될 기회가 많아진 것이 더 큰 원인이었다. 뉴욕 증권거래소(NYSE)로 옮겨 간 프랑스 기업은 바로 주가가 올랐고 매수-매도 호가 차이(bid-ask spread)는 줄었다. 투자자들이 미국의 시장 감독 기능에 더 높은 점수와 신뢰를 보냈기 때문이다.

유동성은 여전히 중요하지만 최근 거래되는 종목들을 보면 규제 기준의 영향을 더 많이 받는다. 거래량에서 열세에 놓인 거래소라고 해도 정보 공개와 규제 준수에 신경 쓰면 어느 정도는 차이를 좁힐 수 있다. 최근 조사에 따르면 글로벌 자산운용사들은 투자 대상을 고를 때 등록 시장의 활성화 정도보다 재무 감사의 질과 법적 예측 가능성을 기준으로 먼저 꼽았다.

‘투명한 정보 공개’와 ‘강력한 규제 준수’

영국의 반도체 회사인 암 홀딩스(Arm Holdings)가 대표적인 사례를 보여준다. 해당 기업은 영국 정부의 설득에도 불구하고 뉴욕 거래소에 상장했는데 이후 6개월 만에 주가가 주당 51달러(약 7만원)에서 120달러(약 16만5천원)로 수직 상승해 1,260억 달러(약 173조원)의 시가총액을 기록했다. 런던 거래소 상장을 가정했을 때보다 22% 더 높은 가치로 판단된다. 중요한 점은 이러한 가치가 생산 시설 개선으로 이뤄진 게 아니라 투자자들이 미국 시장의 관리 시스템과 애널리스트 커버리지(analyst coverage), 기술주를 떠받치는 인프라에 더 높은 점수를 줬기 때문이다.

본사 및 등록 주소지가 어딘가에 따라 기업 가치가 어떻게 영향을 받는지에 대한 시뮬레이션 결과를 보자. 여기 4억 유로(약 6,200억원)의 연간 잉여현금흐름(free cash flow, FCF)을 가진 GIAI란 회사가 있다고 치자. 이 기업이 아일랜드에 본사를 두고 파리 거래소에 등록한다면 기업가치는 46억 유로(약 7조1,500억원)까지 오를 것이다.

하지만 런던 거래소로 옮기면 규정 준수 비용(compliance cost)을 제하고도 50억 5천만 유로(약 7조8,500억원)까지 가치를 끌어올릴 수 있다. 여기서 본사를 스위스로 옮기면서 나스닥에 상장하면 59억 유로(약 9조1,700억원)까지 갈 수 있다. 역시 투자자 확신과 애널리스트들의 도움 덕이다. 누가 뭐래도 투자자들이 일 순위로 따지는 것은 투명성과 강력한 관리 감독이다.

‘투자자 보호’가 관건

그럼에도 많은 국가의 정부가 오해하는 것이 있다. 최근 영국은 우량 기업들의 런던 거래소 복귀를 바라며 거래소 규정을 완화했는데 글로벌 자본과 애널리스트들을 끌어들일 만한 개혁이 아니면 역부족에 그칠 것이다. 유럽 전체적으로 가격 데이터를 통합하는 작업도 진행 중이고 어느 정도 도움을 주겠지만 투자자 보호에 대한 공조가 이뤄지지 않는다면 대규모 헤지 펀드(hedge fund)의 발길을 돌리기에는 부족함이 있다.

아르헨티나 스타 기업 메르카도리브레(MercadoLibre)를 현지에 상장하자는 의견이 있는데 그렇게 한다면 국내 거래소 활성화에 도움을 주겠지만 정작 기업가치와 투자자 수익률을 희생하면서일 것이다. 여기서 효과적인 방법 중 하나는 국내 시장의 강력한 관리 감독 수준을 세계에 알리는 동시에 미국 예탁 증권(American Depositary Receipts, 미국 내 투자자들이 외국 기업에 투자할 수 있도록 하는 금융 상품)과 같은 방식으로 해당 기업의 지배 구조를 바꾸지 않고 글로벌 투자를 받을 수 있도록 하는 것이다.

결론적으로 투자자들은 건물이나 주소지가 아니라 시장 관리 시스템을 보고 투자한다. 신뢰할 수 있는 정보와 풍부한 애널리스트 보고서, 명확한 법적 보호, 투명한 실적 보고가 따라준다면 투자자들은 시장을 외면하지 않는다.

원문의 저자는 가레스 캠벨(Gareth Campbell) 벨파스트 퀸스 대학교(Queen's University) 교수 외 2명입니다. 영어 원문 기사는 Living la vida loca? Remote investing in Latin America, 1869-1929 | CEPR에 게재돼 있습니다.