보험대출 고삐 죄는 손보사들, 대출한도 축소로 선제적 리스크 관리

입력

수정

DSR 규제 풍선효과 우려 연체율 확대 따른 건전성 '긴장' 삼성화재 한도 50% → 30%

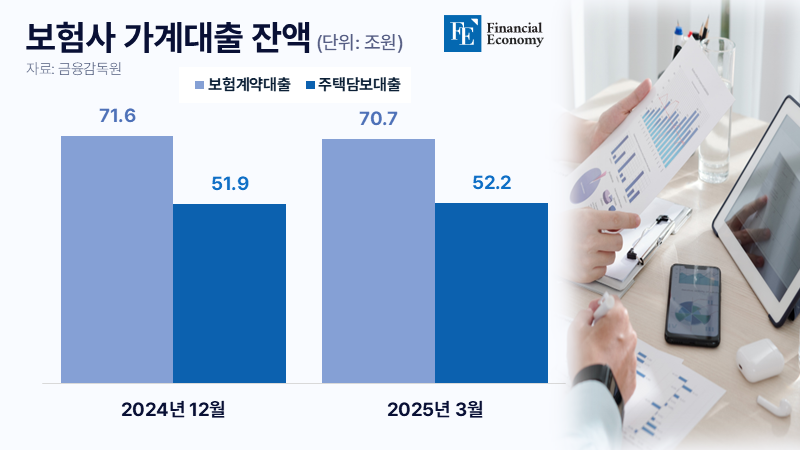

서민들의 마지막 대출 창구로 불리는 보험계약대출을 앞으로는 더 받기 어려워질 전망이다. 보험사들이 대출 규모 관리에 나서고 있어서다. 새 규제 도입에 따라 대출을 받기 어려워진 서민이 보험계약대출로 몰릴 것을 선제적으로 차단하려는 조치로, 특히 홈플러스 사태 여파로 보험사의 부실채권 비율까지 높아진 상황이라 한동안 대출 관리 기조를 이어갈 것으로 예상된다.

손보사들 보험대출 한도 축소

28일 금융권에 따르면 삼성화재는 내달 24일부터 보험계약대출 한도를 조정한다. 무배당 삼성슈퍼 보험 등 총 6종의 보험에 대해 보험계약대출 한도를 해약환급금의 50%에서 30%로 줄이는 것이다. 해약환급금이 1억원이었던 가입자라면 대출 한도가 총 2,000만원 줄어드는 셈이다. 삼성화재 측은 “6종의 상품은 해약환급금이 줄어드는 형태로 설계돼 있다”며 “대출금 비중이 과도해지면 보험금과 해약환급금이 줄어들거나 없어질 수 있어 한도를 조정하게 됐다”고 설명했다.

보험계약대출 한도를 줄이는 건 삼성화재뿐만이 아니다. 앞서 지난 3월 NH농협생명은 종신형 연금 상품에 대해 담보 인정 비율을 95%에서 50%로 축소했다. 이어 DB손해보험, 현대해상, 롯데손해보험 등 주요 보험사가 약관대출 한도 축소 여부를 결정하기 위해 동종업계 동향을 모니터링하고 있다. 한 손해보험사 관계자는 “작년에 약관대출 한도를 60%에서 40%로 줄인 데 이어 올해도 추가 조정을 놓고 업권 동향을 참고하고 있다”고 전했다.

손보사들 평균 순이익·자본 일제히 하락

보험사의 약관대출 조이기는 3단계 스트레스 총부채원리금상환비율(DSR) 도입과 연관이 있는 것으로 해석된다. 해당 제도가 적용되면 직장인의 주택담보대출 한도는 기존보다 수천만원 감소한다. 하지만 보험계약대출은 계약자가 해약환급금을 미리 받는 형식이기 때문에 DSR 규제에서 자유롭다. 연체 이자도 별도로 부과되지 않아 차주의 부담이 작은 편이다. 이 때문에 차주가 주택 구매 대금 잔금을 치르기 위해 부족분을 보험계약대출을 통해 충당할 수 있어 풍선 효과가 생길 우려가 있다.

이에 보험사는 한동안 대출을 보수적으로 관리할 것으로 관측된다. 지난 3월 홈플러스가 기업회생절차에 들어가면서 대출채권이 전액 부실채권(고정이하여신)으로 분류되는 등 건전성 지표가 악화했기 때문이다. 금융감독원에 따르면 올해 3월 국내 보험사의 고정이하여신 비율은 0.91%로 0.27%포인트 상승했다. 대형 손보사들의 자본도 크게 감소했다. 지난 1분기 5개 손보사의 자본은 전년 동기 대비 2조6,000억원 감소해 같은 기간 벌어들인 순이익을 훨씬 넘어서는 규모로 줄었다. 통상적으로 자본 감소는 건전성 악화로 이어진다.

이 같은 순이익 하락은 보험이익 감소에 있다는 평가다. 5대 손보사의 보험이익은 1조6,294억원으로 전년 동기 대비 26.1% 감소했다. 독감 등 의료 서비스 사용량 증가로 장기보험 이익이 감소했고, 이로 인해 예실차가 악화됐으며 대형 산불 영향으로 일반보험 이익 역시 감소했다는 설명이다.

더 심각한 문제는 자본의 감소다. 올해 1분기 상위 5개 손해보험의 총자본은 38조1,137억원으로 전년 동기 40조7,336억원 대비 6.4% 줄었다. 업계는 자본 감소 원인을 기타포괄손익 항목의 감소에서 찾는다. 5개 손보사 중 지난 1분기 기타포괄손익에서 이익을 기록한 회사는 삼성화재뿐이다. 삼성화재의 기타포괄이익은 2조4,068억원으로 전년 동기 대비 0.5% 감소했다. 같은 기간 기타포괄손실 규모는 메리츠화재 6,064억원, DB손보 3조8,828억원, 현대해상 3조3,346억원, KB손보 1조3,011억원으로 모두 전년 동기 대비 적자폭이 크게 확대됐다.

10호 펀드 LP 일부, 롯데손보 투자금 전액 상각

최근 롯데손보 인수 펀드 출자자(LP)가 투자금 회수(엑시트)를 포기한 것도 이런 상황과 무관치 않다. 투자은행(IB)업계에 따르면 사모펀드(PEF) 운용사 JKL파트너스의 네 번째 블라인드펀드인 'JKL 10호 펀드'에 출자한 LP들은 롯데손보에 대한 투자금 전액을 상각했다. JKL은 2019년 롯데손보를 인수하며 해당 펀드를 활용했다. 이번 상각 처리는 현재 회계를 보수적으로 인식하는 일부 LP들에 한해서만 진행된 것으로 파악되나, 롯데손보의 경영 환경이 더 악화할 경우 손실을 인식하는 LP들은 더 늘어날 수 있다는 평가다.

아직 엑시트가 이뤄지지 않았음에도 롯데손보 지분의 장부가를 전액 상각했다는 것은 사실상 LP 입장에서 매각 등을 통한 회수가 불가능하다고 판단했다는 의미다. 장부가를 0으로 처리한 LP 입장에선 일부라도 회수를 하면 이익 재인식이 가능하지만, JKL은 전체 펀드의 IRR(내부수익률)을 고려해 제값을 받기 전까지는 매각을 하지 않겠다는 입장을 고수하고 있는 것으로 전해진다.

특히 10호 펀드의 규모를 고려하면, JKL 입장에서도 롯데손보를 헐값에 매각하기는 어렵다는 평가다. 10호 펀드에서 롯데손보가 차지하는 비중만 약 30%에 달하는 만큼, 전체 펀드의 IRR에 미치는 영향이 상당한 까닭이다. 한 투자업계 관계자는 "10호 펀드 전체 IRR을 감안할 때 JKL 입장에서는 목표한 2조원 이상의 금액으로 롯데손보를 매각하고 싶을 것"이라며 "당분간은 건전성 관리가 우선이기 때문에 매각까지는 시간이 다소 소요될 것으로 보인다"고 말했다.