[딥파이낸셜] 유럽 ‘해외 투자 실적’이 미국과 한참 차이 나는 이유

입력

수정

유럽 ‘해외 투자 수익률’, 북미의 55% 위험 회피 성향이 ‘열세 불러’ 규제 개혁으로 글로벌 투자 나서야

본 기사는 VoxEU–CEPR(경제정책연구센터)의 칼럼을 The Economy 편집팀이 재작성한 것입니다. 원문 분석을 참조해 해석과 논평을 추가했으며 본 기사에 제시된 견해는 VoxEU 및 CEPR과 반드시 일치하지 않음을 밝힙니다.

유럽의 부진한 해외 투자 실적은 다른 것이 아닌 정책과 위험 회피(risk aversion)에서 비롯된다. 북미의 다국적 기업들이 100을 투자해 100을 번다면 유로존 기업들은 55밖에 벌지 못한다. 이는 연간 3,660억 유로(약 568조원)의 연간 손실로 이어지는데 이는 유럽연합(EU) 전체의 연구개발 예산에 해당한다. 시급히 손볼 필요가 있다.

유럽 해외 투자 실적 부진

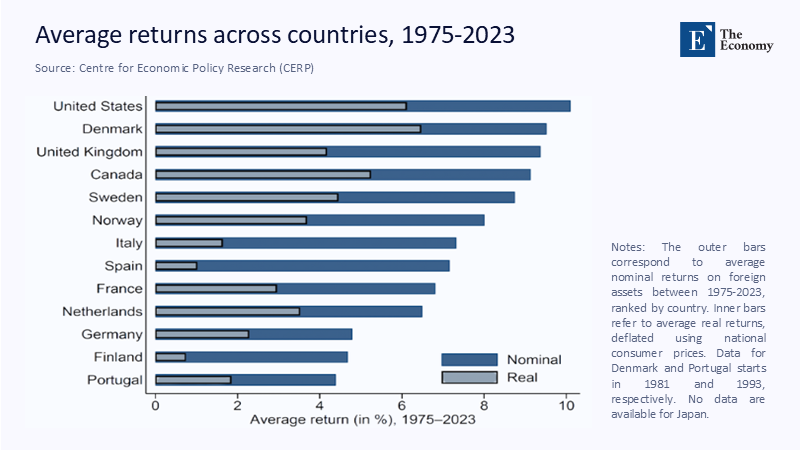

유럽의 해외 투자 부진은 최근의 일이 아니다. 지난 50년간 미국, 캐나다 등은 해외 투자 수익률에서 유로존 국가들을 지속적으로 압도해 왔다. 2022년의 경우 EU의 해외 투자 평균 수익률은 5.2%로 다소 상승했지만 미국의 9.1%에 비해 한참 모자란다.

주: 미국, 덴마크, 영국, 캐나다, 스웨덴, 노르웨이, 이탈리아, 스페인, 프랑스, 네덜란드, 독일, 핀란드, 포르투갈(위부터), 명목 수익률(Nominal), 실질 수익률(Real)

실적 부진은 당연히 복리로 작용한다. 만약 독일 투자자가 1975년에 1유로(약 1,553원)를 투자하고 유럽 평균 투자 수익률로 불렸다면 오늘날 미국 투자자가 창출한 부의 1/7에 지나지 않는다. 결과는 유럽 전체의 재정 악화와 연금 시스템 압박, 글로벌 영향력 축소로 이어졌다.

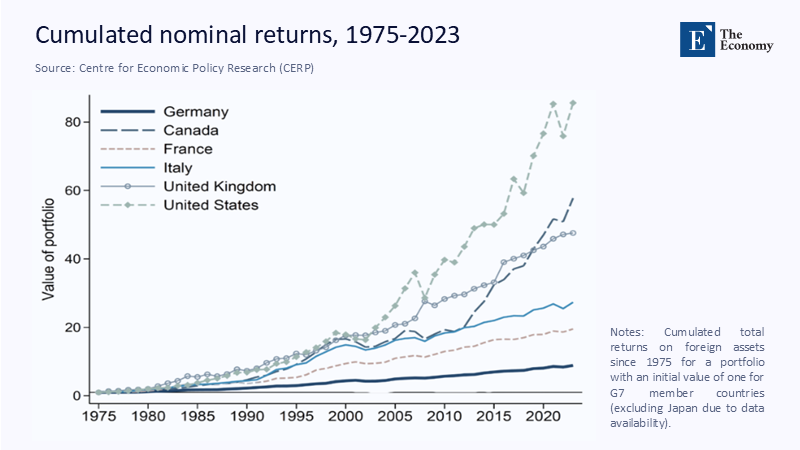

주: 독일, 캐나다, 프랑스, 이탈리아, 영국, 미국(보기 위부터)

보수적 접근과 ‘위험 회피’가 문제

중요한 원인은 먼저 유럽 자금의 투자처에 있는데 대부분의 EU 투자가 역내에 머물고 가끔 네덜란드나 룩셈부르크 등 금융 중심지를 경유하는 경우가 있을 뿐이다. 반대로 미국이나 캐나다 자본은 전 세계에 분산 투자되고 성장 경제권에 집중한다. 유럽의 보수적 접근을 신중하다고도 할 수 있지만 낮은 수익률의 원인이 되는 것은 분명하다.

유럽의 거시경제 상황도 원인 중 하나다. 2005~2023년 기간 21% 성장한 유로존 GDP에 비해 미국 경제는 1/3 이상 더 커졌다. 해당 기간 유럽의 생산 가능 인구는 줄어 2100년이면 5,700만 명의 주요 노동 인구(prime working age population, 25세에서 54세 사이의 인구)가 사라질 것으로 예상돼 역내 수요와 투자 전망을 더욱 어둡게 한다.

하지만 지리적, 인구통계학적 요소를 떠나 위험을 대하는 자세가 더 큰 문제다. 북미 투자자들은 높은 수익을 위해 변동성을 수용하는 일에 익숙하다. 예를 들면 캐나다 연금 기금은 장기 수익률 목표를 10% 이상으로 두고 칠레의 유료도로나 인도의 태양광 발전소 등에 대담하게 투자한다. 하지만 유럽은 부채 위기 이후 신중함이 늘고 규제가 강화되며 안정(stability)과 안전(safety)을 동일시하는 경향이 자리 잡았다.

규제가 ‘위험 시장 투자’ 제약

그리고 신중함은 정책에 그대로 적용됐다. EU 보험 규정을 예로 들면 고위험 시장에 대한 투자는 제약 조건이 훨씬 크다. 선진국 시장 투자는 39%의 완충 자본을 요구하는 데 반해 개도국 투자는 49%를 필요로 한다. 은행 역시 연방예금보험공사(Federal Deposit Insurance Corporation)와 같은 통합 안전망으로 보호되는 미국 은행들에 비해 제약만 많다. 당연히 해외 확장성이 떨어지고 수익률도 낮다.

이는 악순환으로 연결된다. 해외 투자가 적으니 글로벌 프로젝트도 줄고 유럽 투자자가 위험을 식별하고 관리할 기회와 경험도 감소한다. 작년에 유럽의 해외직접투자는 9년째 줄어들고 있으며 독일과 프랑스의 감소율은 두 자릿수에 이르렀다. 그러는 사이 유럽의 경상수지에 필수적인 해외 소득도 위기에 처했다. 이렇게 미국 대비 열세가 지속된다면 유럽은 한때 강력했던 해외 투자자로서의 지위를 잃어버릴 것이다. 해외 현금 흐름이 약해지면 공공 지출을 유지하기 위해 부채가 늘고 인플레이션도 높아질 것이다.

규제 개혁으로 ‘투자 활력’ 찾아야

하지만 너무 늦지는 않았다. 가장 먼저 EU의 규제는 ‘지불능력 지침 II’(Solvency II, EU 전역의 보험 및 재보험 회사에 대한 건전성 및 감독 요건)에 더해 개발도상국 자산 투자를 포함한 실제적 위험을 산정한 별도 항목을 만들 필요가 있다. 은행 규정도 국가 부도 위험을 EU 전체 규모에서 흡수할 수 있도록 손봐야 한다.

유럽 투자 은행(European Investment Bank)과 같은 기관들도 아프리카 지역 배터리 채굴(battery mining, 충전식 배터리 제조를 위한 핵심 광물의 추출 및 가공) 및 아시아 에너지 인프라 등 전략적 투자의 초기 단계에 개입해야 한다. 이는 해외 투자의 위험성을 줄이고 민간 자본을 유인하는 데 도움이 된다.

유럽 전체에 걸쳐 5조 유로(약 7,763조원)에 달하는 연금 기금의 역할도 크다. 규제 완화를 통해 캐나다처럼 비상장 주식에 투자할 수 있도록 한다면 유럽 연금은 글로벌 프로젝트 금융의 한 자리를 차지해 높은 수익률과 함께 유럽의 경제적 영향력도 강화할 것이다.

결론적으로 유럽의 낮은 수익률은 지리나 산업의 열세가 아닌 의식적 선택의 결과다. 정책과 규제, 문화 모두가 성장보다 안전을 선호하고 있다. 따라서 유럽의 변화에는 EU 협정의 수정이나 재정동맹(fiscal union)의 변화도 필요 없다. 리스크에 대한 태도를 고치고 관련 규정을 수정하는 것으로 충분하다.

만약 유럽이 미국 해외 수익률의 2/3 수준까지만 따라잡아도 연간 750억 유로(약 116조원)를 추가로 벌어들일 수 있다. 이는 공공 예산 없이도 EU의 친환경 목표를 추진할 수 있는 규모다. 미국을 완전히 따라잡는다면 무려 3,600억 유로(약 559조원)가 유럽 경제에 유입될 수 있다.

원문의 저자는 프란치스카 마루언(Franziska Maruhn) 유럽중앙은행(European Central Bank) 수석 이코노미스트 외 4명입니다. 영어 원문 기사는 The foreign returns of nations: A puzzle | CEPR에 게재돼 있습니다.