[딥테크] 대출 상품과 금융 이해력

입력

수정

말레이시아, ‘선구매 후결제 대출’ 성장 ‘정액 이자’와 ‘낮은’ 금융 이해력 ‘문제’ 제도 개선과 금융 교육 ‘함께 가야’

본 기사는 The Economy의 연구팀의 The Economy Research 기고를 번역한 기사입니다. 본 기고 시리즈는 글로벌 유수 연구 기관의 최근 연구 결과, 경제 분석, 정책 제안 등을 평범한 언어로 풀어내 일반 독자들에게 친근한 콘텐츠를 제공하는 데 목표를 두고 있습니다. 기고자의 해석과 논평이 추가된 만큼, 본 기사에 제시된 견해는 원문의 견해와 일치하지 않을 수도 있습니다.

작년까지 500만 명의 말레이시아인들이 탭 한 번으로 결제를 미룰 수 있는 ‘선구매 후결제’(Buy Now, Pay Later, BNPL) 앱을 사용했다. 하반기에만 결제 규모가 71억 말레이시아 링깃(Malaysian ringgit, 이하 링깃)(약 2조3,000억원)에 달했는데 이는 공립대학교 장학금 프로그램을 다섯 번 지원할 수 있는 규모다. 하지만 늘어난 규모만큼 말레이시아의 가구 경제에 심각한 위험도 제기하고 있다.

말레이시아, 선구매 후결제 대출 ‘폭발적 증가’

문제의 핵심은 일반적인 대출 상품보다 많은 이자를 초기에 상환한다는 점이다. 이러한 선납 효과(front-loading effect)는 대출 업체들이 오래된 ‘78 규칙’(Rule of 78, 대출 초기에 더 많은 이자를 지불하는 정액 방식)을 사용하기 때문에 발생한다.

말레이시아 중앙은행이 낡은 이자 계산법을 폐기하기 위해 나섰지만, 문제를 해결하려면 규제 외에도 청년들의 돈에 대한 판단력을 높이려는 노력이 함께 해야 한다. 말레이시아 10대 학생들의 재무 이해력은 OECD(경제협력개발기구) 평균에 미치지 못하고, 청년 파산율이 1년 만에 21% 증가한 상황이다. 신용 대출의 원리 자체를 이해하지 못하는 말레이시아인이 너무 많다.

이자 ‘조기 지급’ 강요하는 ‘계산 방식’이 문제

정액 이자(flat-rate interest) 제도를 폐지하려는 중앙은행의 계획은 무엇보다 GDP(국내총생산)의 84%에 이르는 가계 부채 증가에 제동을 걸려는 시도로 보인다. 하지만 제도 개혁과 함께 국민들에 대한 교육도 필수적이다. 젊은 금융 소비자들이 복잡한 금리 산정 공식을 보면 이를 단순화하고 본인들에게 유리한 관점으로 해석하는 일이 많기 때문이다. 또 플랫폼들이 고정 금리 또는 제로 금리를 내세우고 세부 항목에서 딴소리하는 경우도 있다.

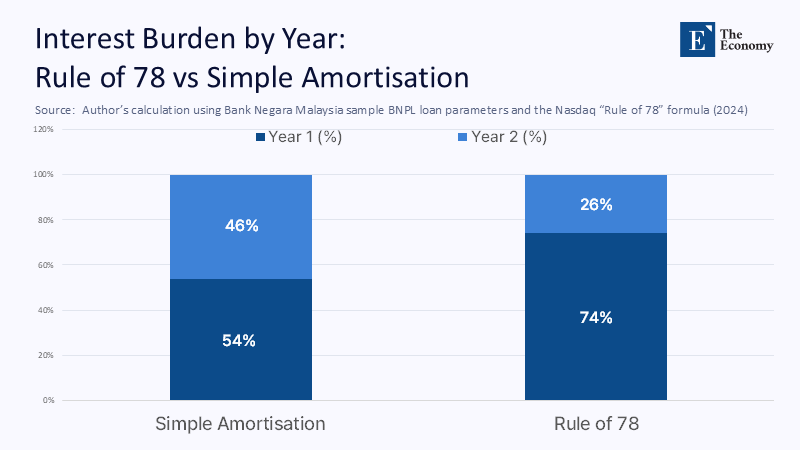

숫자로 예를 들어 보자. 2년 만기 10% 정액 금리 선구매 후결제 대출로 1,000링깃(약 32만원)을 빌리면 대출자는 ‘78 규칙’에 따라 1년 만에 전체 이자 금액의 78%를 갚게 된다. 우리가 보통 사용하는 이자 계산법으로는 54%인데 말이다. 그러니 조기 상환을 하면 37%의 이자를 추가로 지급하는 상황이 되는 것이다. 대출 상품의 정체를 숨기고 조기 상환자에게 불이익을 주는 셈이다.

주: 일반적 계산법(좌측), 78 규칙(우측) / 첫 해(Year 1), 둘째 해(Year 2)

그러는 사이 말레이시아의 선구매 후결제 대출 산업은 연간 40%씩 성장해 취급고 기준 시장 규모가 270억 링깃(약 8조7,000억원)에 이르며 규제 당국이 무시할 수 없는 규모로 성장했다. 하지만 2.9%의 낮은 연체율로 안정돼 보이는 시장은 조기 이자 수령과 소비자들의 이해 부족으로 떠받쳐지고 있어 장기 지속가능성은 떨어진다.

말레이시아 청년들, ‘재무 이해력’ 낮아

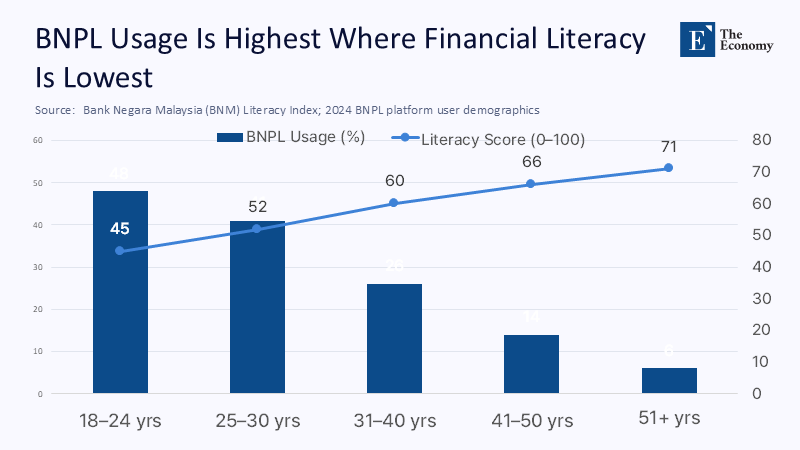

전 세계 학생의 2/3가 재무 교육을 받고 있는데 말레이시아는 이 평균보다 떨어지는 데다, 19~30세 성인의 금융 이해력은 말레이시아 평균보다도 못하다. 문제는 이들이 선구매 후결제 대출 수요의 50% 가까이를 차지한다는 것이다. 위험한 상황이 아닐 수 없다.

주: 연령별 인구(X축), 대출 이용률(%)(좌측 Y축), 금융 이해력(우측 Y축) / 대출 이용률(%)(짙은 청색), 금융 이해 지수(청색)

그렇다면 교육 당국이 나서야 한다. 수학 시간에 학생들에게 대출 계약서 분석법이나 78 규칙과 일반적인 금리 상환 일정의 차이를 알려주는 것을 생각할 수 있다. 이는 말레이시아가 작년에 시험적으로 도입한 예산 수립(Budgeting) 교과과정과도 일맥상통한다.

물론 규제 시행에도 신중해야 한다. 정액 금리 제도를 단기에 폐지하면 소상공인들에게 불리하고 채무자들을 비공식 대출 시장으로 내몰 것이라는 비판도 참고할 필요가 있다. 따라서 올해부터 2028년까지 세 단계로 나눠 해당 규칙을 폐지하는 것이 합리적으로 보인다.

가장 먼저 대출업체들이 정액 금리와 일반적인 이자율 간 차이를 상세히 보여주도록 강제해야 한다. 이후 최초 1년간 지급할 이자 규모의 한도를 설정한다. 그리고 규칙의 완전 폐지는 해당 업무를 주관하는 소비자 신용 위원회(Consumer Credit Commission)의 신규 영업 허가와 맞물리도록 해야 한다. 호주가 급여 대출(payday loan, 대출자의 급여일에 상환하는 고금리 단기 무담보 대출)을 금지하지 않으면서 채무 불이행을 줄인 방식을 참고하면 좋을 것이다.

명확하고 투명한 ‘이자 계산’이 “먼저”

해당 조치를 위해 무엇보다 중요한 것은 투명성과 금융 이해력을 높이려는 노력이다. 업자들이 대출 잔고를 당국에 의무적으로 보고하게 하는 조치가 이자 한도 설정 전에 내려져야 한다. 또 단계별 조치의 내용이 학교 교육에 포함되도록 해야 한다.

일부 옹호자들은 낮은 연체율을 들어 선구매 후결제 대출의 순기능을 강조하지만 조금 더 생각해 볼 필요가 있다. 미국을 예로 들면 70%의 이용자들이 카드 빚을 함께 지고 있다고 한다. 말레이시아 중앙은행도 다수의 대출자가 이자 상환을 위해 생필품 소비까지 줄이고 있다고 경고한 바 있다. 건강한 신용 생활이 아님은 자명하다. 또 다른 면으로 미국의 선구매 후결제 대출은 4회 이내 상환으로 단기에 끝난다는 점도 참고해야 한다. 이보다 훨씬 더 긴 말레이시아의 경우 조기 상환으로 인한 피해도 그만큼 클 수밖에 없다.

소매업자들은 소비자들이 결제에 신중해지면 소비 규모가 줄어들 것을 우려하기도 한다. 하지만 해당 산업이 올해 아시아태평양 지역에서만 14.5% 성장할 것으로 예상되는 점은 어떻게 설명할 것인가? 명확한 규정과 투명성은 다른 곳과 마찬가지로 말레이시아에서도 혁신을 방해하지 않을 것이다.

본 연구 기사의 원문은 Beyond the Pay-Later Mirage: Recasting BNPL Regulation as a Financial-Education Imperative | The Economy를 참고해 주시기 바랍니다. 2차 저작물의 저작권은 The Economy Research를 운영 중인 The Gordon Institute of Artificial Intelligence에 있습니다.