[딥폴리시] ‘수출 주도형 경제’의 ‘부가가치세 부족’

입력

수정

유럽 부가가치세 미징수액 ‘144조 원’ 수출 주도 국가가 겪는 ‘태생적 불리함’ ‘세제 개편’ 및 ‘전자 송장’ 통해 일부 해결 가능

본 기사는 The Economy의 연구팀의 The Economy Research 기고를 번역한 기사입니다. 본 기고 시리즈는 글로벌 유수 연구 기관의 최근 연구 결과, 경제 분석, 정책 제안 등을 평범한 언어로 풀어내 일반 독자들에게 친근한 콘텐츠를 제공하는 데 목표를 두고 있습니다. 기고자의 해석과 논평이 추가된 만큼, 본 기사에 제시된 견해는 원문의 견해와 일치하지 않을 수도 있습니다.

작년 유럽 대륙에서는 893억 유로(약 144조원)에 이르는 부가가치세가 제대로 걷히지 못했다. 이 정도면 유럽 내 모든 공립대학생의 연간 등록금을 면제해 주거나, 에라스무스 플러스(Erasmus+, 교육, 훈련, 청소년 및 스포츠를 지원하는 EU 제도)의 교환학생 프로그램을 두 번 지원하고도 수십억 유로가 남는 규모다. 하지만 미징수금으로 고생하는 유럽과 달리 중국은 부가가치세로 국채 이자 비용 전체를 커버하기에 부족함이 없고, 일본은 국민연금 예산의 1/5을 소비세로 충당한다. 왜 이런 차이가 나는 것일까?

탄탄한 내수 기반 있어야 부가가치세 ‘충분히 걷혀’

가장 큰 차이는 해당 국가의 경제가 내수 중심인지, 수출 주도형인지에 따라 나타난다. 수출 의존도가 높은 경제의 경우 세제와 징수 방식을 다시 생각하지 않으면, 재정 적자는 물론 경제적 불평등과 필수 분야에 해한 재정 지출 문제도 해결하기 어렵다.

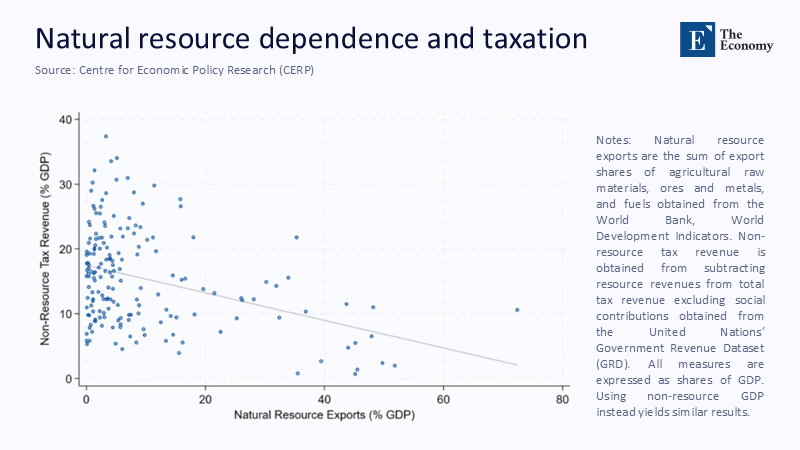

비슷한 징수 시스템을 가진 두 나라 사이에 상당한 세수 차이가 발생하는 문제는 원자재 의존도(commodity dependence)나 행정적 비효율 문제로 설명하는 경우가 많았다. 하지만 훨씬 확실한 설명은 국내 소비 기반으로 성장하는 국가일수록 안정적인 세수 확보가 가능한 반면 수출 주도형 경제는 과세 표준이 작고, 수출 산업에 대한 환급액까지 발생해 세수가 줄어들 수밖에 없다는 것이다.

소규모 수출 주도 경제에 ‘불리’

31개 OECD(경제협력개발기구) 국가들을 분석해 보면 GDP(국내총생산)에서 내수가 차지하는 비중이 1% 늘면, 세율이 그대로인데도 부가가치세 수입이 GDP의 0.08%만큼 늘어난다. 그래서 중국의 경우 2023년 지역 추가 요금(VAT surcharges)을 통합하면서 부가가치세 비중이 GDP의 7.9%로 증가하고 일본의 2019년 세수 증가도 가능했던 것이다. 부가가치세를 반대한다고 알려진 미국도 각 주에서 걷히는 판매세를 합치면, 유럽과 GDP 비중에서 큰 차이가 없다.

그리고 소규모 개방 경제인 싱가포르나 아일랜드, 코스타리카 등은 상황이 더욱 심각하다. 최근 부가가치세 또는 상품 및 서비스세(goods-and-services tax, GST) 인상에도 불구하고 이들의 징수율은 OECD 평균에 한참 못 미친다. 이들 역시 사실상 부가가치세가 적용되지 않는 수출이 국가 경제의 중심이기 때문이다. 여기에 아일랜드는 세수의 1/3을 수출업체에 환급해 주고 있다.

주: 원자재 수출 규모(GDP 대비 비중, %)(X축), 비원자재 대상 세수(GDP 대비 비중, %)(Y축)

하지만 꼭 그런 것만은 아니다. 수출이 경제의 거의 절반을 차지하는 뉴질랜드는 부가가치세 미징수율을 OECD 국가 중 최저인 4%로 유지하고 있는데, 모두 간편한 단일 세율과 디지털 전자 송장(e-invoicing)의 상용화 덕분이다. 비슷한 상황에 있는 국가라면 참고할 만하다.

빈부 격차 늘리는 ‘역진세’로 비판

부가가치세가 오랫동안 비판을 받아온 이유는 역진세적(regressive) 성격 때문으로 저소득층일수록 소득 대비 세 부담이 늘어날 수밖에 없기 때문이다. 미국에서는 소득 순위 하위 20%가 부가가치세에 소득의 8%를 쓰는 반면 상위 1%는 1%에 그친다. 작년의 경우 이탈리아 저소득층 부가가치세 부담은 부자의 세 배에 달하는 것으로 알려졌다.

캐나다는 저소득층 성인 1인당 연간 550캐나다달러(약 55만원)의 세액을 환급해 주고 있다. IMF(국제통화기금) 연구에 따르면 필수품에 적용하는 낮은 세율 대신 직접 정부지출(direct transfer)을 늘리는 것이 공정성과 세수 모두에 더 큰 도움이 된다. 폴란드와 칠레는 단일 세율 부가가치세와 환급 가능 아동 수당을 묶어 동일한 효과를 얻었다.

미징수, 탈세보다 ‘데이터 수집’ 문제

현재 부가가치세 미징수금은 탈세보다 데이터 문제인 경우가 더 많다. 브라질은 이에 대응해 전자 송장 제도를 도입했는데, 월간 수십억 개의 거래가 이 시스템으로 이뤄져 2023년 이후 환급 사기가 20% 가까이 줄어드는 효과를 누리고 있다. 유럽연합(EU)도 국가 간 거래가 실시간으로 신고되는 디지털 부가가치세(VAT in the Digital Age, ViDA)를 2026년까지 도입할 예정에 있다. OECD는 전자 송장이 일반화되면 글로벌 부가가치세 누락액이 1/4가량 줄어들 것으로 전망하는데, 이는 전 세계 중등교육을 두 번 지원할 수 있는 규모다.

교육 기관 자체도 다양한 산업에 걸친 상품 수요자이기 때문에 해결에 도움을 줄 수 있다. 공급업자들에게 전자 송장을 요구한다면 징세율은 높아질 것이다. 디지털 과세 전문 인력을 키워내는 것도 마찬가지 공헌이다.

디지털 전자 송장이 ‘상당한 도움’

부가가치세는 단순한 세금이 아니라 교육 분야 지원을 위한 필수 예산에 속한다. 영국의 한 대학은 부가가치세 환수에 용이하도록 기숙사 대여 제도를 바꿔 3,800만 파운드(약 708억원)를 절약함으로써 학생 장학금과 실험실에 재투자하고 있기도 하다. 케냐와 호주에서는 일부 대학이 과세 당국과 연합해 디지털 시스템을 운영했는데 장비 구매 관련 빠른 환급과 조달 비용 절감으로 효과가 나타나고 있다.

작년 EU가 걷지 못한 893억 유로(약 144조원)는 그냥 숫자가 아니라 학생들의 교육 시설 및 장학금과 관련된 문제다. 부가가치세가 탄탄한 내수 기반을 바탕으로 적합한 설계와 디지털 증빙이 뒷받침될 때 최선의 결과를 낸다는 사실을 기억할 필요가 있다. 특히 소규모 수출 중심 국가들은 신속한 세제 개혁을 통해 교육 및 사회적 평등을 지원하는 재정 기반을 만들 필요가 있다.

본 연구 기사의 원문은 When Size Shapes the Tax: Rethinking VAT for Unequal Growth and the Reassurance of Digital Compliance | The Economy를 참고해 주시기 바랍니다. 2차 저작물의 저작권은 The Economy Research를 운영 중인 The Gordon Institute of Artificial Intelligence에 있습니다.