[딥파이낸셜] 목표 근처에도 오지 않는 ‘인플레이션’

입력

수정

과거와 다른 ‘공급 인플레이션’ 인플레이션 목표제 ‘효과 없어’ 장기적 안목에 유연성 가미해야

본 기사는 The Economy의 연구팀의 The Economy Research 기고를 번역한 기사입니다. 본 기고 시리즈는 글로벌 유수 연구 기관의 최근 연구 결과, 경제 분석, 정책 제안 등을 평범한 언어로 풀어내 일반 독자들에게 친근한 콘텐츠를 제공하는 데 목표를 두고 있습니다. 기고자의 해석과 논평이 추가된 만큼, 본 기사에 제시된 견해는 원문의 견해와 일치하지 않을 수도 있습니다.

각국의 공격적인 금리 인상에도 인플레이션은 쉽게 꺾이지 않고 있다. 작년 7월 OECD(경제협력개발기구)가 발표한 헤드라인 인플레이션은 5.4%로 통상적 목표인 2%의 두 배를 넘었다. 그 사이 유럽중앙은행(European Central Bank, ECB)은 79억 유로(약 12조7,000억원)의 재정 적자를 기록했는데, 이는 한때 비용이 거의 들지 않던 양적 완화의 결과다. 예전 방식의 인플레이션 목표제(inflation-targeting framework)가 더 이상 말을 듣지 않음을 보여준다.

전 세계 인플레이션, ‘아직도 지속’

과거에는 2%의 인플레이션 목표가 별다른 경제적 피해 없이 가격 안정에 공헌하는 일이 많았다. 하지만 이제 희생 비율(sacrifice ratio, 인플레이션 1%P 하락을 위해 희생해야 하는 국가 생산량)이 급속히 증가했다. 2021~2024년 기간 1.6으로 2008년 금융 위기 이후와 비교해 두 배나 오른 것이다. 팬데믹과 에너지 위기 등 두 번의 공급 차질을 겪으면서 인플레이션 기대치가 잘 바뀌지 않는 것으로 해석된다. 중앙은행들은 신뢰성 회복을 위해서라도 물가를 안정시킬 필요가 생겼다.

질문의 중심도 바뀌었다. 2% 목표가 타당한지 묻기 전에 목표 달성을 위해 실물 경제가 얼마나 희생되어야 하는가 따져봐야 한다.

인플레이션 목표제 효과성 ‘도전’

그만큼 공급 차질은 끈질긴 인플레이션을 동반한다. 뉴욕 연방준비은행의 글로벌 공급망 압력 지수(Global Supply Chain Pressure Index) 및 유엔식량농업기구의 식품 가격 지수를 보면 작년부터 올해까지 가격 인상 압력이 증가했음을 알 수 있다. 화물 및 에너지 관련 데이터를 봐도 마찬가지다. 일반적인 공급 차질이 인플레이션을 높이는 정도는 최근 0.3%P로 팬데믹 이후 0.18%P보다 훨씬 높다. 이러한 톱니 효과(ratchet effect)는 소비자 가격이 오르기는 쉬워도 내리기는 어렵다는 사실을 의미한다.

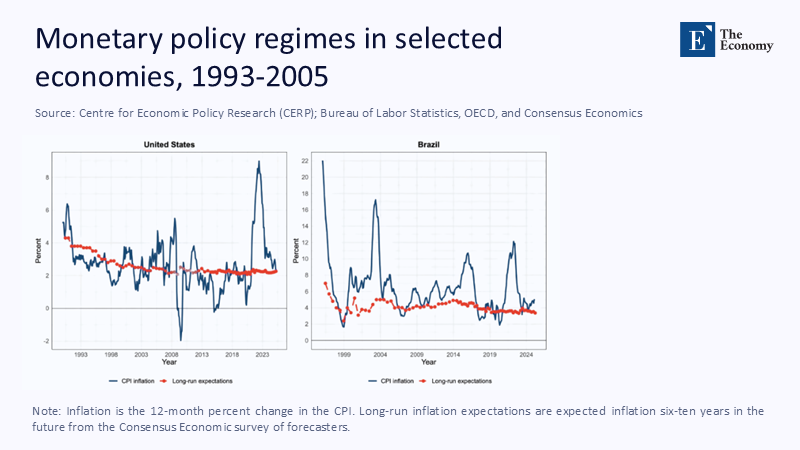

주: 미국(좌측), 브라질(우측), 소비자물가 인플레이션(청색), 장기 인플레이션 기대치(적색)

그렇다면 중앙은행들은 인플레이션 분석과 이를 통한 정책 결정에 반드시 공급망을 포함해야 한다.

중앙은행 독립성, ‘다시 도마 위’

중앙은행들이 팬데믹 이후 실시한 자산 구매(asset purchase, 유동성 확대를 위한 양적 완화 정책)도 재정 손실을 가파르게 하는 요소다. 유럽중앙은행은 작년 326억 유로(약 52조5,000억원)의 채권을 처분했지만 이번에는 준비금 이자가 손실을 지속시키고 있다. 미국 연준(Fed) 역시 1,400억 달러(약 193조원)의 이연 손실이 발생했는데 이는 재무부에 수년간 송금하던 재정 수익과 맞먹는 규모다.

따라서 중앙은행 독립성에 대한 의문도 다시 커지고 있다. 작년 세계경제포럼에 따르면 인플레이션이 아닌 지정학적 갈등이 중앙은행 외환 관리자들의 골칫거리다. IMF 연구로는 독립성을 보유한 중앙은행이 인플레이션 관리에 더 적합하다고 하지만 압력도 심해져 2022년 이후 인플레이션 목표제를 시행하던 다섯 곳의 중앙은행이 목표를 완화할 수밖에 없었다.

이렇게 되면 대중의 신뢰에도 문제가 생긴다. 중앙은행이 정치적 편향을 보인다고 생각하면 신뢰가 떨어져 기대치가 상승하기 때문이다. 믿음을 회복하려면 인플레이션 목표 조정에 있어 명확한 일정 제시와 적합한 의사소통 전략이 필요하다.

‘유연한’ 인플레이션 목표제가 답

기후 대응과 지정학적 갈등도 장기 물가 인상 압력을 더한다. 2021~2023년 기간 영국의 탄소 가격제가 국내 인플레이션을 1% 올린 것을 필두로 우크라이나 전쟁은 글로벌 에너지 및 식품 가격의 양상을 바꿨다.

이를 해결하기 위해 일부 학자들은 보다 유연한 인플레이션 목표제를 주문한다. 특히 확인된 대규모 공급 차질이 발생했다면 목표 달성에 걸리는 기한을 연장하라는 것이다. 이렇게 하면 인플레이션을 일정 수준으로 유지하면서 경제적 피해도 절반으로 줄일 수 있다. 일정 조정에 대한 분명한 커뮤니케이션도 기대치를 안정시키는 데 도움이 된다.

인플레이션 관련 교육도 다시 생각해야 한다. 아직도 많은 대학이 인플레이션 목표제를 기정사실로 받아들이는 경우가 많다. 이제 공급망 압력이나 식품 가격 변동 등 실시간 변화를 추적해야 더 좋은 결과를 기대할 수 있다. 작년 브루킹스 연구소(Brookings Institution)에 따르면 중앙은행 교육 프로그램의 36%만이 지정학 요소 및 기후 대응을 인플레이션 요인에 포함했다고 한다. 교육 내용의 변화가 필요하다.

결론적으로 2% 목표를 이루는데 드는 비용이 늘고 정치적, 재정적 완충 장치는 줄어들었다. 하지만 목표제를 완전히 폐지하면 1970년대식 혼란을 부를 수도 있으니, 2% 목표를 유지하되 지속적인 인플레이션에는 구조적이고 원칙에 입각한 유연성을 허용하는 방법이 최선으로 보인다. 경제적 고통을 최소화하면서 신뢰를 유지하는 방법이다.

아직 완전히 폐기할 수는 없지만 변화한 세상에 맞는 업그레이드가 필요하다.

본 연구 기사의 원문은 Target Practice in a Turbulent World: Urgent Evolution of Price-Stability Frameworks To Prevent Erosion | The Economy를 참고해 주시기 바랍니다. 2차 저작물의 저작권은 The Economy Research를 운영 중인 The Gordon Institute of Artificial Intelligence에 있습니다.