칼라일그룹, KFC코리아 인수 추진 “日 KFC와 결합한 ‘볼트온’ 시너지 구상”

입력

수정

오케스트라PE, 인수 2년여 만에 매각 추진 공격적 출점·가맹점 성과로 실적 반등 성공 칼라일, 간만의 바이아웃, 日 KFC와 시너지 기대

실적 반등과 외형 확대에 성공한 패스트푸드 프랜차이즈 KFC코리아가 매각 작업에 속도를 내고 있는 가운데, 글로벌 투자사 칼라일그룹(Carlyle Group Inc.)이 인수자로 나섰다. 지난해 일본 KFC를 인수한 데 이어 한국 시장까지 포트폴리오를 확장하는 행보로, 아시아 외식 프랜차이즈 네트워크 구축 전략을 본격화하는 양상이다.

칼라일그룹, KFC코리아 실사 진행

16일 투자은행(IB)업계에 따르면 칼라일그룹은 KFC코리아를 인수하기 위한 실사 작업을 진행하고 있다. 이르면 이달 중 실사를 마치고 주식매매계약(SPA) 협상을 이어갈 것으로 예상된다. KFC코리아의 대주주인 사모펀드(PEF) 오케스트라프라이빗에쿼티(PE)는 올해 초 삼일PwC를 주관사로 선정하고 KFC코리아의 매각을 추진해 왔다. 오케스트라PE가 KG그룹으로부터 KFC코리아를 인수한 건 2023년으로, 당시 KFC코리아 구주 및 신주를 포함해 700억원대 자금을 투입했다.

오케스트라PE는 KFC코리아 매각가로 3,000억원 이상을 희망한 것으로 알려졌다. 칼라일그룹이 매도자 측의 요구를 얼마나 수용하느냐에 따라 매각 성패가 갈릴 것으로 보인다. 한 IB업계 관계자는 "KFC코리아의 실적이 턴어라운드하면서 몸값이 올라갔다"며 "매도자와 인수 후보 모두 의지가 강하기 때문에 거래 성사 가능성이 크다"고 말했다.

매장 재정비·가맹사업으로 체질 개선

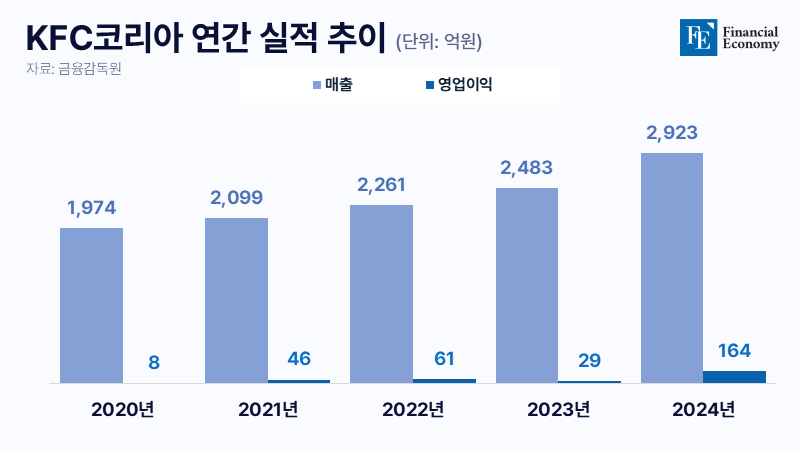

실제 오케스트라PE 인수 후 KFC코리아 실적은 빠른 속도로 반등 중이다. 오케스트라PE가 KFC코리아를 인수한 2023년만 해도 KFC코리아의 상황은 좋지 않았다. KFC코리아의 2023년 매출액은 전년보다 9.8% 성장하고도 영업이익이 53.0%나 줄었고, 다시 순손실이 발생하며 적자 전환했다. 재무구조도 나아지지 않았다. 오케스트라PE가 인수 직후 두 차례에 걸친 유상증자로 총 120억원을 투입했음에도 2023년 말 KFC코리아의 부채비율은 4,531.6%였다.

KFC코리아가 긴 부진을 겪은 배경엔 40년 가까이 고수해 온 직영점 체제가 있다. 직영점은 본사에서 직접 관리하기 때문에 인건비, 임대료 등의 고정비가 지속적으로 발생해 가맹사업에 비해 수익성이 낮다. 가맹점에 비해 공격적인 출점이 어렵다는 점도 문제다. 롯데리아, 맘스터치 등이 전국에 1,000개 이상의 매장을 갖고 있는 것과 달리 KFC의 매장수는 2023년 말 기준 200개에도 미치지 못했다.

하지만 2023년 오케스트라PE 품에 안기면서 전략적 변화를 맞았다. 오케스트라PE는 글로벌 본사 얌브랜즈와 논의를 거쳐 프랜차이즈 사업 진출을 결정했다. 지난해 4월 문을 연 서울 문정역점이 첫 가맹점이었다. 현재 KFC코리아 가맹점은 28곳으로 확대된 상태며, 같은 기간 직영 매장은 구조조정 및 리뉴얼을 거쳤다. 전체 매장 규모는 5월 기준 206곳으로 전년 대비 12곳 증가했다. 올해 브랜드 최초로 다점포 경영주가 등장하는 등 가맹 사업이 순항하고 있는 만큼 매장 수는 더 늘어날 것으로 예상된다.

오케스트라PE는 이 구조적 장점을 활용해 매출 볼륨도 확대했다. 2024년 기준 본사 매출은 2,923억원, 영업이익은 164억원으로 사상 최대치를 기록했다. 올해 상반기 역시 매출 1,678억원, 영업이익 93억원으로 반기 기준 역대 최고치를 새로 썼다. 큰 변수가 없다면 2025년 연간 실적도 전년도 규모를 넘어설 것으로 예상된다.

아시아 시장 확장, 볼트온 시너지 구상

칼라일그룹은 일찍부터 KFC코리아의 유력한 원매자로 거론됐다. 지난해 5월 KFC홀딩스재팬(KFC Holdings Japan Ltd.)을 인수한 데 이어 KFC코리아까지 인수하면 양국에서 시너지 효과가 나기 때문이다. 칼라일그룹은 최근 수년간 일본 기업을 프랜차이즈 기업을 대상으로 공격적인 인수 행보를 이어왔다. 4조원 규모의 펀드를 조성해 다양한 일본 기업을 편입하며 ‘바이 재팬(Buy Japan)’ 전략을 구체화했는데, 이번 KFC코리아 인수 추진은 그 연장선으로 해석된다. 동일 브랜드 내 통합 구매, 물류, 마케팅 구조를 구축해 비용 효율성을 높이고 추후 글로벌 외식기업이나 전략적 투자자(SI)에게 매각하는 ‘볼트온’ 전략을 구사할 가능성이 높다는 게 시장 목소리다.

IB업계에 따르면 이번 거래 초반에는 칼라일그룹 일본 사무소가 관여했지만 현재는 한국에서 인수 작업을 주도하는 것으로 전해진다. 그간 칼라일그룹은 지난 수년간 한국에서 구강 스캐너 기업 메디트, 종합 환경 기업 에코비트 등 대형 M&A(인수합병)에 참여했지만 성과는 없었다. 이번에 KFC코리아를 인수하면 2021년 커피 프랜차이즈 투썸플레이스 이후 오랜만에 바이아웃(경영권 거래) 실적을 쌓게 된다.

다만 3,000억원이라는 몸값에 대해선 의문 부호가 붙는다. 올해 상반기 기준 KFC코리아의 상각전영업이익(EBITDA)은 141억원이다. 단순 연환산 수치를 적용하면 약 282억원으로, 통상 F&B 프랜차이즈 거래에 적용되는 5~6배 멀티플을 적용할 경우 1,500억원 안팎의 몸값이 산정된다. 또한 일본과 달리 한국은 치킨 브랜드 포화가 극심한 상황인 데다, 곡물, 유지류 등 글로벌 식재료 가격의 고공행진으로 외식업계 성장세에도 의구심이 따르고 있다. 여기에 고든램지버거, 오바마버거 등 외국계 프리미엄 버거들이 잇따라 국내에 진출하면서 버거시장 경쟁도 심화되고 있는 추세다. 이에 일각에서는 KFC코리아의 매각 행보를 놓고 경기침체를 고려한 구조조정의 일환으로 보는 시각도 있다. 경영 환경에 불확실성이 높아지자 한국 시장 등에서 몸집 줄이기에 나섰다는 분석이다.