[딥파이낸셜] 국제 송금도 ‘싸게 실시간으로’

입력

수정

국가 간 즉시 송금 ‘가시화’ ‘기존 네트워크’ 연결만 하면 가능 스테이블코인 대비 ‘비용 및 효율 우위’

본 기사는 스위스 인공지능연구소(SIAI)의 SIAI Business Review 시리즈 기고문을 한국 시장 상황에 맞춰 재구성한 글입니다. 본 시리즈는 최신 기술·경제·정책 이슈에 대해 연구자의 시각을 담아, 일반 독자들에게도 이해하기 쉽게 전달하는 것을 목표로 합니다. 기사에 담긴 견해는 집필자의 개인적 의견이며, SIAI 또는 그 소속 기관의 공식 입장과 일치하지 않을 수 있습니다.

현재 전 세계 70여 개국에서는 국내 송금이 실시간에 가깝고 비용도 거의 들지 않지만 국가 간 송금은 몇 시간, 심지어는 며칠이 걸리는 데다 비용도 만만치 않다. 미국 달러화에 연동된 스테이블코인(stablecoins)이 자리를 잡은 결정적인 원인이기도 하다. 하지만 각국 규제 당국과 중앙은행이 ‘즉시 결제 시스템’을 하나로 연결하면서 글로벌 결제 시장의 판도가 바뀌고 있다.

국가 간 즉시 결제 시스템 ‘구축 중’

그러니까 ‘국가 간 즉시 결제 시스템’(instant cross-border payments)을 만드는 것이 올해 주요한 정책 목표인 것이다. 인프라가 거의 구축된 셈이라 비용 및 관리, 연결 문제만 해결하면 된다. 그렇게 되면 국제 송금을 국내 송금과 동일한 속도와 비용으로 해결할 수 있어 스테이블코인은 도매 금융이나 은행 인프라가 제한된 지역 등으로 활용 범위가 줄어들 것으로 보인다.

여기서는 국제결제은행(Bank for International Settlements, BIS)이 ‘프로젝트 넥서스’(Project Nexus)를 통해 각국의 ‘신속 결제 시스템’(fast payment systems, FPS)을 연결하는 첨병 역할을 하고 있다. 말레이시아, 싱가포르, 태국, 필리핀, 인도 등이 이미 속해 있고 유럽도 역내 국가들의 네트워크를 통합하는 중이다.

기존의 SWIFT(은행 간 국제 송금 시스템)까지 ‘글로벌 결제 혁신’(Global Payments Innovation, GPI) 플랫폼을 업그레이드해 대부분의 국제 결제를 30분 이내에 해결하고 있으며, 유럽에서는 이를 국내 즉시 결제 시스템(instant payment system)과 연결해 실시간으로 바꾼 사례도 있다. 이미 존재하는 네트워크를 연결하기만 하면 된다는 얘기다.

‘기존 시스템 연결’만 하면 가능

이제 중앙은행과 국제기구는 신속한 국제 결제를 공공재로 보기 시작했다. 유럽중앙은행(ECB)과 금융안정위원회(Financial Stability Board, FSB)는 비용과 속도, 투명성 등에 관한 기준까지 정립했다. 목표는 글로벌 송금을 국내와 같이 저렴하고 믿을 수 있게 만드는 것이다.

물론 금융안정위원회가 2027년까지의 목표에 다소 차질이 있을 것이라고 했지만, 방향성은 명확하다. 유럽의 즉시 결제 규정(Instant Payments Regulation)은 유로화 ‘즉시 결제 비용’이 기존 송금 비용을 넘지 못하도록 명시하고 있다. 2028년까지 유로존의 모든 은행은 사기 방지를 위한 본인 확인 절차를 포함해 ‘즉시 결제 시스템’을 지원할 수 있어야 한다.

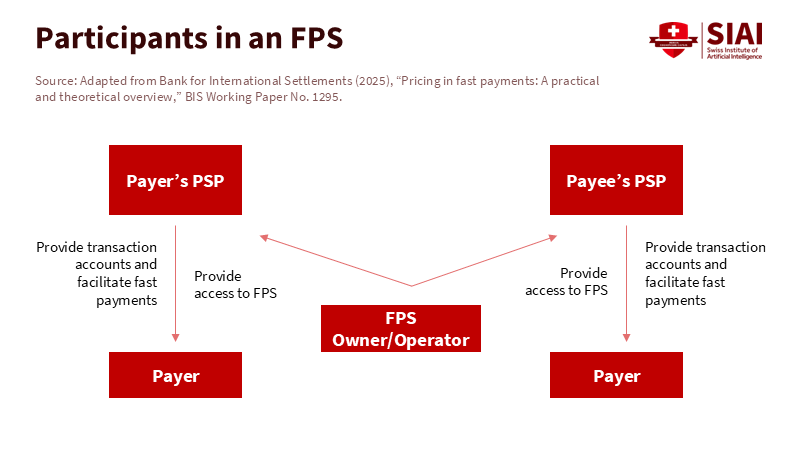

주: 송금자 거래 은행(Payer’s PSP), 송금자(Payer), 신속 결제 시스템 운영자(FPS Owner/Operator), 수취인 거래 은행(Payee’s PSP), 수취인(Payee) / * 송금자가 거래 은행을 통해 신속 결제를 요청하면 시스템 운영자와 수취인 거래 은행을 거쳐 수취인에게 전달되는 과정을 보여 줌

미국은 연방준비제도이사회(Federal Reserve)가 2023년에 도입한 ‘페드나우’(FedNow)에 이미 1,400개 이상의 금융 기관들이 가입해 있다. 지금까지 언급한 시스템들이 연결되면 ‘국가 간 즉시 결제 시스템’은 실험이 아닌 현실이 될 것이다.

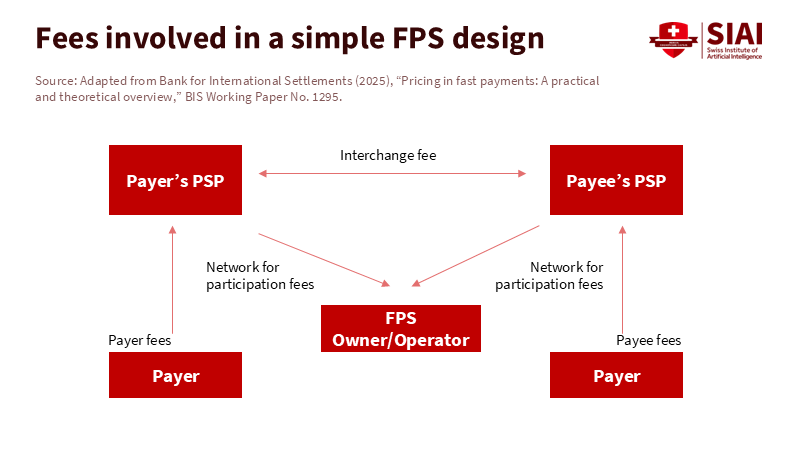

주: 송금자 거래 은행(Payer’s PSP), 송금자(Payer), 신속 결제 시스템 운영자(FPS Owner/Operator), 수취인 거래 은행(Payee’s PSP), 수취인(Payee) / 송금 수수료(Payer fees), 네트워크 비용(Network for participation fees), 거래 수수료(interchange fee), Payee fees(수취 수수료)

스테이블코인 대비 ‘경쟁우위’ 확보 가능

이제 은행 중심 결제 시스템과 블록체인 기반 스테이블코인 간의 대결은 속도가 아닌 비용의 문제다. 스테이블코인은 수수료가 제로에 가깝고 24시간 사용이 가능한 장점이 있다. 하지만 환율 차이와 환전 수수료, 규제 준수를 위한 부담 및 비용을 감안하면 얘기가 달라진다. 규제 기준이 국가마다 모두 다른 상황에서 가상 화폐 시스템에 들고나는 문제도 부담스럽다.

반대로 즉시 결제 시스템은 확장을 거듭하며 거래당 비용이 빠르게 줄고 있다. 수수료가 기존 은행 송금과 같아지면 이용자들은 복잡한 암호 화폐 거래 없이 동일한 효익을 얻을 수 있다. 국제결제은행은 이미 많은 나라에서 개인 간 신속 결제 시스템 이용이 무료에 가까워 기업들도 덕을 볼 것으로 예상한다.

이러한 통합이 암호 화폐를 이길 것이라는 예상은 당연하다. 각국 은행이 실시간에 가까운 속도, 국내 결제와 동일한 비용 및 소비자 보호 기능으로 국가 간 거래를 할 수 있다면 이용자들이 은행 시스템에 잔류할 가능성이 매우 높기 때문이다. 물론 스테이블코인이 하루아침에 없어지지는 않을 것이다. 여전히 주말 동안 유동성 부족을 해결한다든지 은행 인프라가 부족한 국가들에서 틈새 역할을 수행하겠지만, 지금처럼 고정 사양(default)이 되기는 어려울 것으로 보인다.

이제 ‘국가 간 즉시 결제 시스템’으로 가는 길은 뚜렷하다. 국가 간 시스템을 연결하고, 거래 정보 및 규제 기준을 통일하며, 수수료 및 거래 시간을 명확히 하면 된다. 물론 연결에 드는 비용 부담, 거래에 수반되는 환율, 비은행 금융 기관 참여 등의 문제를 해결하는 일도 남았다.

그렇게 되면 현재 스테이블코인이 가진 속도와 비용 효율성, 접근성 등의 강점은 대부분 사라질 것으로 보는 것이 현실적이다. 더 빠르고 저렴하며 신뢰할 수 있는 대안이 등장하는 셈이기 때문이다. 이제 정책 당국과 결제 네트워크가 마지막 연결을 마무리하는 일만 남았다.

본 연구 기사의 원문은 Instant Cross-Border Payments Will Eclipse Stablecoins' Edge If We Finish the Last Mile을 참고해 주시기 바랍니다. 본 기사의 저작권은 스위스 인공지능연구소(SIAI)에 있습니다.