[빅데이터] 찬바람 부는 IPO 시장, 상장 앞둔 케이뱅크·SK에코플랜트 '막막'

입력

수정

지난해 초 LG에너지솔루션 상장 이후 침체된 공모주 시장이 좀처럼 회복세를 보이지 못하고 있다. 증시 회복의 신호탄이 될 만한 호재가 없는 데다, 기관투자자도 여전히 보수적인 자세를 유지하고 있기 때문이다.

현재 코스피 상장을 준비 중인 기업은 쓱닷컴, 케이뱅크, SK에코플랜트, CJ올리브영, LG CNS 등이다. 이 중 케이뱅크와 SK에코플랜트는 지난해부터 상장에 난항을 겪고 있다. 케이뱅크는 국내 첫 번째 인터넷 전문은행으로, 6조원 수준의 기업가치를 목표로 하고 있다. SK에코플랜트는 건설업으로 출발해 환경·에너지 기업으로의 포트폴리오 전환을 도모하고 있는 기업으로, 10조원의 기업가치를 기대하고 있다.

하지만 증시 급락으로 기업가치 조정이 본격화된 만큼, 이들 기업의 몸값 현실화도 불가피해 보인다. 한 증권사 IPO본부장은 "2021년에 비해 목표 시가총액을 35~40% 낮추지 않으면 상장 자체가 어려운 상황"이라며 "대어급도 눈높이를 크게 조정해야 증시 입성이 가능할 것"이라고 말했다.

인터넷은행 과대평가 논란, 기업가치 흔들리는 케이뱅크

앞서 케이뱅크는 지난 9월 상장 예비 심사에 통과한 바 있다. 이에 업계는 케이뱅크가 2022년 내로 원활하게 상장을 마무리할 것이라 전망했다. 하지만 IPO 시장의 침체가 이어지고, 주주 및 투자자 간 기업가치 관련 의견 조율에 실패하며 결국 올 1분기로 상장 시점을 미뤘다. 케이뱅크는 지난해 초 1조 2,500억원 유상증자에 성공하면서 자본금을 2조 1,515억원으로 늘린 바 있다. 이 당시 2023년 기대 기업가치는 10조원에 육박했다. 하지만 지난해 시작된 미국발 금리 인상으로 시장 유동성이 메마르고, 인터넷 은행에 대한 과대평가 기조가 꺾이기 시작했다.

케이뱅크의 기업가치를 뒤흔든 근본적인 문제는 카카오뱅크 폭락 사태다. PBR(주가순자산비율) 7.3배로 상장한 업계 1위 카카오뱅크 주가가 1.3배까지 폭락하며, 투자자들의 인터넷은행의 허상에 대한 비판이 커지기 시작한 것이다. 이에 KT와 비씨카드, 주관사단은 IPO 가치를 주당 2만원 정도(약 7조원)에서 주당 9,000원(약 3조 4,000억원)까지 낮추는 방안을 검토했지만, 일각에서는 이조차 과대평가란 지적이 제기됐다. '인터넷 은행'의 특수성을 배제하고, 케이뱅크를 기존 은행주와 동일하게 취급해야 한다는 것이다. 케이뱅크를 인터넷 플랫폼으로 보지 않고 기존 은행 업계 2위 수준으로 취급한다면 PBR 0.5배 이하를 적용해야 한다. 이 경우 총 기업가치는 1조원이면 충분하다.

문제는 1조원의 기업가치로는 주당 가치가 3,000원에도 미치지 못한다는 점이다. 이처럼 가치가 급락할 경우, 지난해 유상증자에 참여한 재무적 투자자들로부터 환매 요구(buy back, put option)를 받을 수 있다. 케이뱅크 유상증자 총액 1조 2,500억원 가운데 7,250억원을 MBK파트너스와 베인캐피탈 등 외부투자자가 충당했는데, 이들의 주당 납입가격은 6,500원 수준이다. 투자자 및 주주의 눈높이와 시장의 평가가 끊임없이 충돌하고 있는 셈이다.

SK에코플랜트, 플랜트 분야 '쪼개기 매각' 의혹

SK에코플랜트는 기업공개(IPO)를 앞두고 환경·신재생 에너지 기업으로 사업 포트폴리오를 전환한 바 있다. 2021년 10월 플랜트 분야를 떼어내 ‘SK에코엔지니어링’을 물적 분할하고, SK그룹의 ESG(환경·사회·지배구조) 경영 강화 기조에 발맞춰 지속적으로 환경 및 신재생에너지 사업을 확대하고 있는 것이다.

하지만 IPO를 추진하는 과정에서 물적 분할 및 매각된 ‘SK에코엔지니어링’이 오히려 장애물이 될 것이라는 우려도 제기된다. 플랜트 분야의 물적 분할 이후 매각 당시, SK에코플랜트는 앞서 사모펀드에 매각됐던 SK TNS와 유사한 발행 조건을 제시하며 사실상 분리 수순을 밟았다. 이에 일각에서는 SK에코엔지니어링 매각이 '쪼개기 매각'이라는 비판이 제기됐다.

이에 더해, SK에코플랜트는 엔지니어링 사업 매각을 추진하는 과정에서 5년 내 투자받은 자금을 전액 상환하지 않는다면 분할 법인을 매각하는 조건을 제시한 것으로 알려졌다. SK에코플랜트는 투자자들에게 5년 내 원리금 전액을 상환하지 못한다면 회사를 팔 수 있는 동반매각요청권을 내걸었다. 동반매각요청권은 재무적투자자(FI)가 대주주의 지분을 자신의 지분과 함께 제3자에게 매각할 수 있는 조건이다.

결국 기업이 투자자에게 어필할 수 있는 가장 큰 매력은 '불확실성의 해소'다. 물적분할 및 매각 과정에서 발생한 업계의 비판적인 시선, 동반매각요청권 등 불안 요인이 SK에코플랜트 상장의 거대한 과제로 남게 된 셈이다. 설상가상으로 SK에코플랜트가 IPO 첨병으로 앞세운 환경 사업 역시 유렵과 북미 등지에서 ESG의 허구성을 지적하는 목소리가 커지며 미래 성장의 불투명성이 커진 상태다.

현재 SK에코플랜트와 IPO 주관사, 투자자 등은 기대 몸값을 약 10조 원으로 잡고 있다. 신사업 성장 가능성, 비교적 성료한 프리 IPO 등을 감안했을 때 무리가 아니라는 평가가 나오는 한편, 고평가라는 비판도 적지 않다. 가뜩이나 침체된 IPO 시장에서 매각 과정에서 발생한 각종 의혹마저 떨치지 못할 경우, 기업가치가 크게 흔들릴 수 있는 상황인 것이다.

IPO 시장에 쏟아지는 우려

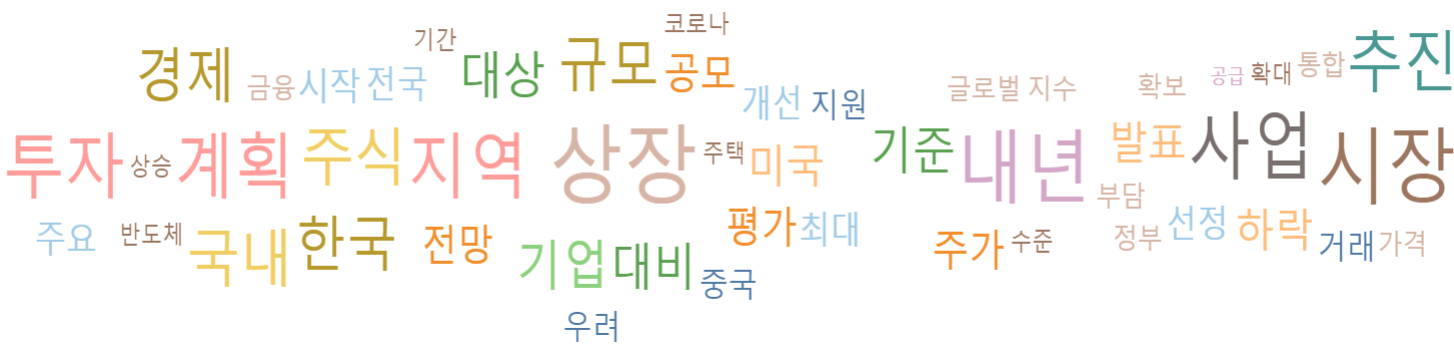

빅데이터 그래프를 살펴보면, 상장, 한국, 주식 관련 키워드들에 전망, 하락 (이상 하늘색), 글로벌, 우려, 개선, 반도체 (이상 보라색) 등의 키워드를 살펴볼 수 있다. 국내 주식 시장이 전반적으로 하락세를 보이고 있으며, 해외 시장도 반도체를 비롯한 주요 산업들이 부진을 겪고 있다는 사실을 짐작할 수 있는 대목이다.

내수 및 수출 전반이 버거워지며, 전년도 국내 공모주 시장은 큰 침체를 겪었다. 코로나19 사태 장기화, 러시아의 우크라이나 침공, 미중 무역분쟁 심화, 미국발 기준금리 인상 등 다양한 악재가 겹친 탓이다. 한국거래소에 따르면 지난해 코스피, 코스닥 IPO 신규상장 기업 수(스팩 상장 제외)는 2021년 112곳에서 2022년 90곳으로 크게 감소했다.

시장에서는 IPO 시장의 투자심리가 단기간 내 되살아나기는 어렵다는 전망이 주를 이루고 있다. 긴축 기조에 대한 불확실성이 여전히 높은 상황이기 때문이다. 척박한 시장 환경과 기업가치 손상으로 난항을 겪고 있는 이들 기업의 IPO 도전이 차후 어떤 흐름을 보일지 그 귀추가 주목된다.

- Previous ‘4년짜리 시한부 스타트업’ 양산하는 규제샌드박스

- Next 에이비엘바이오, 사노피로부터 317억원 마일스톤 수령