기업 ‘연말정산 환급금’ 17일에 조기지급, 한편 이번 기회에 정례화해야 한다는 지적도

입력

수정

국세청은 2022년 귀속 연말정산 환급금이 당초 계획보다 2주 앞당긴 17일에 지급할 예정이다. 경기 위축으로 경영상 어려움을 겪는 기업의 자금 유동성 지원을 위한 조치로 풀이된다. 환급금 지급 대상은 오는 10일까지 원천징수 이행상황 신고서를 제출하고 환급금 지급을 신청한 기업에 해당한다.

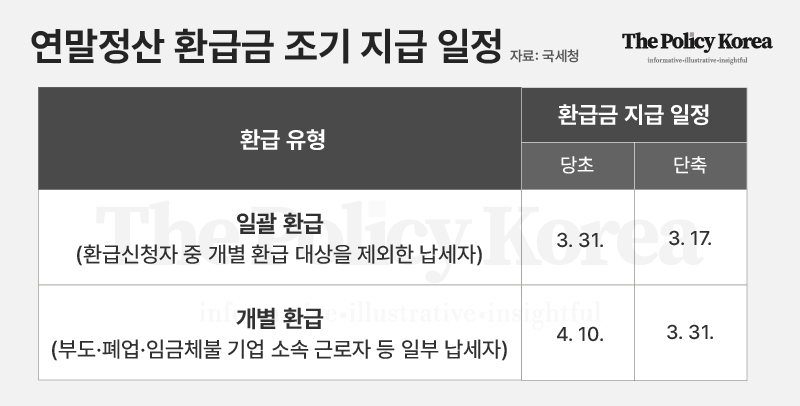

일괄 환급은 3월 17일, 개별 환급은 3월 31일 지급하기로

최근 고금리 및 대내외적 경제 여건 악화로 기업의 자금 조달이 어려워지자 국세청이 연말정산 환급금을 조기 지급하기로 했다. 조기 지급의 세부계획으로 연말정산 일괄환급은 당초 3월 31일에서 17일로, 개별환급은 4월 10일에서 3월 31일로 앞당겨졌다.

환급금 지급은 기업 신고 내용에 따라 신청 환급과 조정 환급으로 나뉜다. 환급금이 추가 납부세액보다 많은 기업은 ‘신청 환급’을 통해 환급액 중 2월분 급여 원천징수세액을 차감한 금액을 국세청에서 받고, 추가 납부세액이 환급금보다 많은 기업은 ‘조정 환급’을 통해 반대로 2월분 급여 원천징수세액에서 환급액을 차감한 금액을 국세청에 지급해야 한다.

근로자가 오는 24일까지 홈택스나 서면으로 직접 환급을 신청하면 국세청이 요건을 검토해 오는 31일 환급금을 지급하기로 했다. 기업의 부도·폐업·임금체불로 근로자가 기업을 통해 연말정산 환급 받기가 어려운 경우에도 근로자가 국세청에 직접 환급 신청할 수 있다.

아울러 근로자 개인별 연말정산 환급금은 기업이 연말정산을 종료하고 2월분 급여 지급 시 발급한 ‘근로소득지급명세서’를 통해 확인할 수 있다. 홈택스와 손택스의 지급명세서 조회를 통해서도 확인이 가능하며, 연말정산 시 소득·세액공제를 누락했다면 종합소득 과세표준 확정신고 또는 경정청구를 해야 한다.

이번 기회에 정례화해야 한다는 지적도

근로자의 연말정산 환급금은 국세청이 기업에 지급한다. 1월 연말정산 결과로 발생한 추가 납부세액을 2월분 급여에서 원천징수 하거나, 반대로 환급금에 대해서는 2월분 급여에 가산해 지급하는 주체가 기업이기 때문이다.

이에 따라 이번 조기 지급 대책을 정례화해야 한다는 지적도 제기되고 있다. 이러한 절차가 자금 여건이 어려운 기업의 유동성 부족 문제를 야기할 수 있기 때문이다. 특히 고액 연봉자가 다수인 기업 등 국세청으로부터 환급금을 받기 이전 근로자에게 미리 지급하는 환급금이 많이 발생하는 기업들이 매년 불편을 겪어온 것으로 보인다.

한편 정례화에 반대하는 의견도 있다. 이미 회사 자금 사정에 따라 2월이 아닌 다른 급여일에 환급금을 받을 수 있도록 하거나, 기업이 아닌 다른 주체를 통해 환급금을 지급하는 제도가 마련되어 있다는 지적이다. 하지만 해당 제도는 세무서로부터 환급금을 수령받아 근로자에게 지급하는 절차 덕분에 실제 근로자가 환급금을 받는 시기가 늦춰지는 문제로 가계의 불만을 키우는 측면이 있다. 궁극적으로 가계와 기업 모두의 불편을 해소할 수 있는 종합적인 개선책에 대한 논의가 필요할 것으로 보인다.