[딥파이낸셜] 미국 국채 보완할 글로벌 안전자산은?

입력

수정

전 세계 안전자산 수요 증가 ‘미 국채 부담 한계’로 대안 필요성 대두 대책 마련 못 하면 ‘제2 금융 위기’ 가능성

본 기사는 VoxEU–CEPR(경제정책연구센터)의 칼럼을 The Economy 편집팀이 재작성한 것입니다. 원문 분석을 참조해 해석과 논평을 추가했으며 본 기사에 제시된 견해는 VoxEU 및 CEPR과 반드시 일치하지 않음을 밝힙니다.

각국 투자자와 정부, 기관들의 안전자산(safe asset)에 대한 수요는 갈수록 증가하고 있다. 여기서 안전(safety)은 무슨 일이 일어나도 온전히 가치를 보전한다는 뜻이다. 그런데 안전하다고 주장하는 금융 자산이 실제로 그렇지 않다면 어떻게 될까? 전문가들은 이러한 믿음과 현실의 괴리에서 다음 금융 위기가 비롯될 것이라고 예상한다.

글로벌 안전자산 수요 ‘빠르게 증가’

그러니까 안전자산이라고 다 안전하다고 믿으면 안 된다는 것이다. 미국 국채(U.S. Treasury bonds)처럼 진정한 안전자산은 조세 제도와 통화 정책, 법적 자주성 등 구체적인 제도에 의해 보장된다. 반면 신용등급 AAA로 포장된 모기지 담보부 증권(mortgage-backed securities) 같은 금융 공학 상품은 안전을 내세우지만 취약성을 감추고 있을 가능성이 있다.

새로운 얘기가 아니다. 2008년 금융 위기 전까지 안전 담보자산 시장(safe collateral market)의 40% 가까이가 이러한 기획 상품들이었다. 그러다 주택 거품이 터졌을 때 환상도 깨졌고 세계 경제는 붕괴했다. 그럼에도 금융 상품은 여전히 정부의 역할을 메우고 있는데 싸고 빠르며 정치권의 승인이 필요 없기 때문이다.

그리고 안전자산에 대한 수요는 선진국에만 국한되지 않는다. 개발도상국(이하 개도국)이나 국부펀드(sovereign wealth funds), 테크 대기업들도 안전하다고 간주하는 자산에 현금을 쏟아붓는다. 중국이 세계무역기구(WTO)에 가입한 2001년 이후 개도국들은 매년 글로벌 GDP의 1~1.5%에 해당하는 현금을 선진국 채권에 투자한다.

개도국들, 선진국 채권 형태로 안전자산 확보

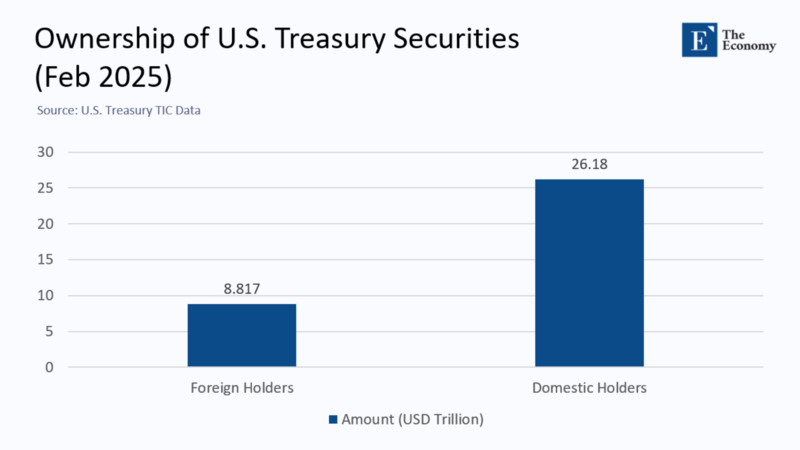

그렇다면 이들은 왜 자산 안전을 선진국에 의탁하는 것일까? 가장 큰 이유는 글로벌 경제가 달러로 돌아가기 때문이다. 무역부터 금융 활동까지 미국 통화가 토대가 되고 미국 국채는 이를 확보하는 가장 편리하면서 안전한 방법이다. 그 결과 해외 투자자들이 35조 달러(약 5경250조원)에 이르는 미국 국채 시장의 1/4 이상을 점유하고 있는 것이다.

주: 해외(좌측), 미국 국내(우측), *단위: 조 달러

이러한 안전자산에 대한 수요가 공급을 넘어설 때 일어나는 일을 우리는 생생히 목격했다. 2008년 금융 위기 전까지 월스트리트는 위험도가 높은 대출 상품을 묶어 복잡한 금융 상품에 결합한 후 무위험 자산인 양 판매했고 투자자들은 이를 사들였다. 하지만 채무 불이행이 늘고 유동성이 마르며 환상은 깨졌고 글로벌 금융 시스템은 나락으로 떨어졌다.

금융 공학이 무조건 나쁘다는 것은 아니다. 다수의 자산을 채권화(securitization)하는 것은 기본적으로 사회에 기여하는 바가 있다. 하지만 영리 목적의 금융기관들이 오로지 시장의 신뢰에만 의존하는 복잡한 금융자산을 안전으로 포장하는 순간 붕괴의 기운은 무르익는다. 2008년 금융 위기 이후 환매조건부채권 시장(repo market)이나 머니 마켓 펀드(money market fund) 가리지 않고 유동성 위기는 같은 패턴을 겪고 있다.

미국, 대규모 국채 발행에 따른 이자 부담 ‘한계’

진정한 안전자산은 공적 보증(public backing)이 필요한 것이고 그래서 국채(sovereign debt)가 대표적 지위를 차지하는 것이다. 하지만 정부가 보장한다고 100% 안전한 것은 아니다. 경제학적 관점에서 GDP 대비 이자 비용이 GDP 성장률을 앞서는 경우 해당 채무는 유지가 어려운 것으로 보는데 미국이 그 한계에 근접하고 있다. 정치적으로도 대외 부채에 대한 치솟는 이자 비용은 갈등을 일으킨다. 미국 국채에 대한 이자 비용이 연간 1조 달러(약 1,436조원)를 넘어서며 포퓰리즘 정서가 고조되고 있다.

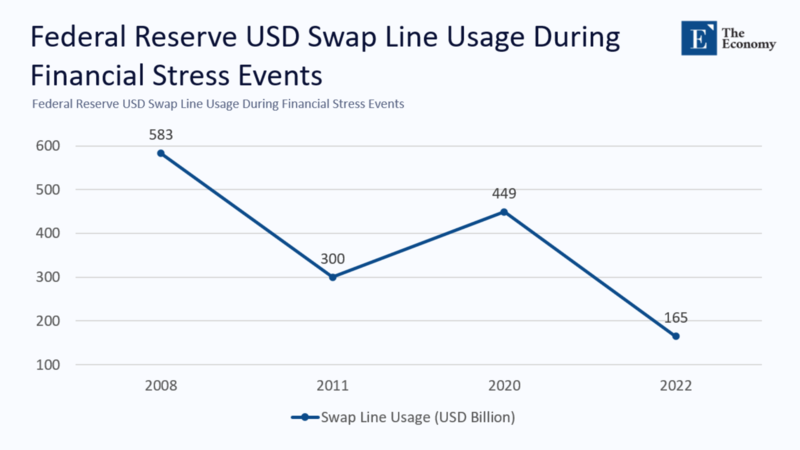

미국은 또한 최대 안전자산 발행국이자 기축 통화 보유국으로서 글로벌 유동성 공급 책임도 떠맡아야 한다. 코로나 기간 미 연방준비제도이사회(Federal Reserve)의 비상 달러 스와프 협정(dollar-swap lines)은 다수 국가에 생명줄이었고 전 세계가 안전자산 공급에 있어 미국에 얼마나 의존하고 있는지 여실히 보여준 사례였다.

주: *단위: 10억 달러

미국 국채 외 ‘대안 필요성’ 증가

또한 개도국들이 선진국 채권으로 외환 준비금을 비축하는 경우 자국 경제에 부담을 주기도 한다. 달러나 유로 채권에 투자한 중앙은행들은 인플레이션을 막기 위해 자국 통화를 시장에서 거둬들이는 긴축 정책을 실시해야 하기 때문이다. IMF 추산에 따르면 특정국 외환 준비금이 1% 증가할 때마다 신용시장 성장률을 0.4%P, GDP 성장률을 0.2%P 깎아 먹는 것으로 알려졌다.

그렇다면 개도국들이 스스로 안전자산을 창출할 가능성은 없을까? 이론적으로는 가능하지만 실제로는 매우 어렵다. 특정국 채권이 안전자산으로 평가되려면 강력한 통화가 뒷받침해야 하고 중앙은행 독립성과 법·제도의 신뢰성이 보장돼야 한다. 게다가 대부분의 개도국은 달러나 유로를 무역 거래에 이용하기 때문에 자국 통화로 발행된 채권이 환율 변동 위험에 처하게 된다. 경제적 기반이 탄탄하다고 해도 투자자들을 안심하게 하려면 법치주의, 사법 제도의 효율성, 정치 안정 등도 따라야 한다.

이러한 관점에서 유럽연합(EU)을 눈여겨 볼 필요가 있다. 유럽이 현재 시도하는 것은 회원국 간 부채의 통합이다. 팬데믹 기간 피해 복구를 위해 만들어진 7,120억 유로(약 1,163조원) 규모의 ‘차세대 EU 펀드’(NextGenerationEU fund)는 통합 안전자산 결성을 위한 EU의 토대가 되고 있다. 여기에 1,500~1,600억 유로(약 245~261조원)로 추산되는 국방 채권을 비롯한 통합 채권 발행도 추진력을 얻고 있다.

하지만 완전한 은행 연합과 중앙화된 재정 기구 없이 EU 채권이 미국 국채를 대체할 수 있을지는 의문이다. 북유럽 선진국은 이미 저소득 회원국 지원 역할을 떠맡을까 걱정하고 있고 남유럽 국가들은 EU 집행부가 지갑 끈을 조일까 우려하고 있다.

미국의 정치 상황도 달러화에 대한 신뢰에 의문을 던지는 것은 마찬가지다. 지난 3월 트럼프(Trump) 행정부의 관세 위협은 달러 인덱스(dollar index)를 폭락시켰고 금값을 치솟게 했었다. 미국에 부채 한도 위기(debt-ceiling crisis)나 채무 불이행이 발생한다면 대안이 필요한데 문제는 딱히 없다는 것이다. 유로는 나뉘어져 있고 일본은 빚이 너무 많으며 중국의 자본 통제와 불투명한 법체계는 불안감을 안긴다.

다음 금융 위기는 안전자산 부족에서 ‘비롯될 수도’

전 세계의 안전자산 수요는 빠르게 증가하고 있다. 국제결제은행(Bank For International Settlements)은 2030년까지 글로벌 환매조건부채권 시장에서 추가로 필요한 고신용 담보자산 규모가 5~7조 달러(약 7,177~1경47조원)에 이를 것으로 예상한다. 수요를 맞추려면 유로존 통합이든, 미국의 이자 문제 해결이든, IMF나 WTO 등을 통한 안전자산 공급이든 대책이 마련돼야 할 것이다.

주: 환매조건부채권 시장 규모(Estimated Repo Market Size), 고신용 담보자산 수요(시장 규모의 65% 가정)(High-Quality Collateral Need), *단위: 조 달러

그렇지 않으면 다시 안전자산이라는 명목하에 부실 자산을 쌓아 올리는 금융 연금술(financial alchemy)이 재등장해 다음 금융 위기를 촉발할지도 모른다.

원문의 저자는 마달렌 카스텔스-자우레귀(Madalen Castells-Jauregui) 유럽중앙은행(European Central Bank) 선임 이코노미스트 외 3명입니다. 영어 원문 기사는 Who supplies and demands safe assets – and why it matters | CEPR에 게재돼 있습니다.