[딥테크] ‘산업 구조조정’과 ‘행정명령’, 중국의 기후 대응 방식

입력

수정

중국 ‘탈탄소 움직임’ 본격화 기후 대응도 ‘정부 산업정책’ 차원 정부 정책 먼저, 시장은 나중

본 기사는 VoxEU–CEPR(경제정책연구센터)의 칼럼을 The Economy 편집팀이 재작성한 것입니다. 원문 분석을 참조해 해석과 논평을 추가했으며 본 기사에 제시된 견해는 VoxEU 및 CEPR과 반드시 일치하지 않음을 밝힙니다.

중국의 기후 대응은 배출권 거래제(Emissions Trading System, ETS)에 따른 탄소 허용 가격(carbon allowance price) 때문이 아닌 중국 정부의 정책적 리더십으로 이뤄지고 있다. 석탄 사용량 감소 역시 중국 정부가 친환경 및 첨단 기술을 기반으로 중공업 구조 조정을 시도하는 과정에서 일어나고 있다. 정부 주도하의 산업 정책이 친환경 전환에도 적용되는 셈이지만 효율성과 일사불란함에서 참고할 점은 분명히 있다.

중국 기후 대응, ‘시장 아닌 정부가’

이산화탄소 1톤 배출당 75위안(약 14,000원)을 밑도는 중국의 탄소 가격을 보며 대단한 변화를 기대한 사람들은 별로 없을 것이다. 하지만 작년 중국 정부는 배출권 거래제 적용 범위를 철강, 시멘트, 알루미늄 산업으로 확대해 중국 전체 탄소 배출량의 60%가 거래제에 포함될 수 있도록 했다.

시장 메커니즘이라기보다는 행정 명령에 가까운 조치였지만 배출권 거래가 점진적으로 늘어나며 탄소 가격도 올랐다. 2023년 1월을 기점으로 보면 석탄 가격이 10% 하락했음에도 탄소 가격은 21% 오른 셈이다. 석탄 발전소들은 탄소세 증가에 따른 마진 악화 때문에 더 저렴한 재생에너지를 찾아 움직였고 중국 내 8개 성(provinces)에서 풍력 및 태양광 발전이 화석 연료보다 비용 효율적이거나 저렴한 지위에 올랐다.

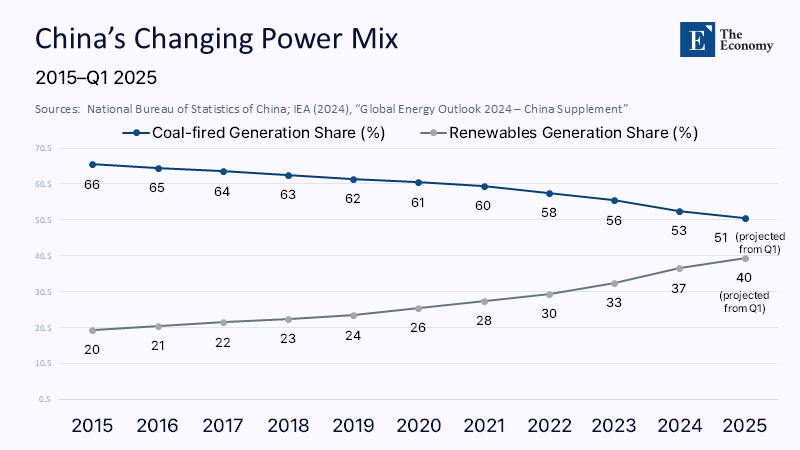

올해부터 보면 에너지 수요가 소폭 증가했음에도 석탄을 사용하는 화력 발전 비중은 4월까지 4.1% 감소했다. 이는 7개월 연속 점유율 하락으로 경기 변동에 따른 것이라기보다는 구조적 변화로 보는 것이 타당하다.

석탄에서 ‘재생 에너지’로 본격 전환

실제 중국 산업계에서 일어나는 변화가 이를 입증한다. 에너지 집약적 기업들이 석탄 위주 지역에서 재생 에너지가 풍부한 곳으로 자리를 옮기고 알루미늄 생산 업체들도 수력 자원이 풍부한 쓰촨성으로 이동하고 있다. 산시성에 있는 대규모 데이터 센터들도 이제 태양광 에너지를 이용한다. 광둥성이나 저장성 같은 수출 지역은 석탄 이용을 줄여 EU 탄소 기준에 맞추려는 의지를 보인다.

주: 석탄 사용(청색), 재생 에너지 사용(회색)

중국 정부가 작년 한해 친환경 에너지 전환을 강하게 밀어붙인 결과 277기가와트의 태양광 발전 시설과 79기가와트의 풍력 발전 설비가 추가됐다. 중국의 태양광 발전 용량은 총 887기가와트로 미국의 두 배를 넘는다. 산업 생산 방식의 개편도 함께 일어나고 있다. 제강 산업에서는 전통 용광로가 전기 아크 용광로(electric arc furnace, EAF)로 대체되고 전기자동차의 성장도 산업 수요를 바꾸고 있다. 이제 제련을 위해 석탄을 때는 대신 리튬 도금(lithium plating)과 폴리머 경화(polymer curing)를 위한 에너지가 필요하다.

중국 산업의 친환경 전환은 수소 에너지를 통해서도 이뤄지고 있다. 지난 5월 국영 에너지 기업 시노펙(Sinopec)은 50억 위안(약 9,500억원)의 중국 최대 수소 벤처 펀드를 조성한 바 있으며 재생에너지를 이용해 수소를 생성하고 저장하는 시스템 개발도 진행 중이다. 아직 대부분의 화학 공장이 의존하고 있는 석탄 기반 브라운 수소(brown hydrogen, 석탄 가스화 과정에서 생성된 수소)를 대체해 나가기 위한 시도들이다.

정부 주도 ‘선조치, 후시장’ 정책 성공 사례

지금까지의 성과는 숫자를 통해 확인된다. 올해 1월부터 4월까지 석탄 사용 감소로 이산화탄소 배출량이 6,600만 톤 줄어든 것을 비롯, 제철산업의 전기 용광로 전환으로 4,500만 톤, 시멘트 생산 감축으로 2,000만 톤이 감소한 것으로 추산된다. 합치면 총 1억 3,100만 톤으로 작년 중국 전체 탄소 배출량의 3.6%에 해당한다. 전문가들은 중국이 이미 탄소 배출 최고점을 지났거나 올해 지나게 될 것으로 예측하고 있다.

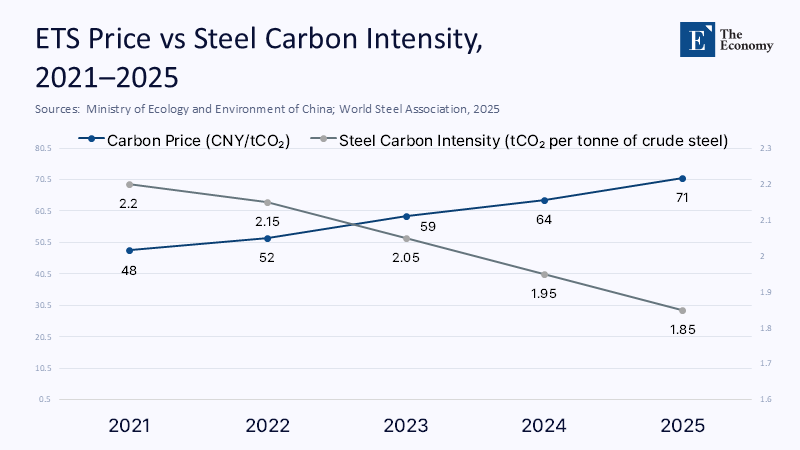

주: 탄소 가격(위안/톤)(청색), 철강 1톤 생산에 따른 탄소 배출(회색)

그러니까 중국의 탄소 배출 감소는 가격 인상 때문이 아니다. 가격이 톤당 48위안(약 9,000원)에서 71위안(약 1만3,500원)으로 오르기는 했지만 해당 시기는 제철 공정에서 이산화탄소 배출이 급격히 줄어든 기간과 일치한다. 정부 주도 투자와 기술 업그레이드, 생산 설비 감축이 먼저 이뤄졌고 시장은 나중에 반응했다. ‘선조치, 후시장’(command-first, market-later) 정책의 전형으로 볼 수 있다.

물론 아직 갈 길은 멀다. 친환경 에너지 시설에 비해 한참 노후화된 전력망 시설 현대화도 시급하고 가뭄에 취약한 수소 발전 본격화를 위한 전략도 필요하다. 만약을 위해 발급하는 허가증 때문에 석탄 발전이 멈추지 않고 있으며 고용 문제로 인한 지방 정부의 저항도 만만치 않다. 웨이퍼(wafer) 가격 하락으로 태양광 에너지 가격이 내린 것도 투자에는 오히려 마이너스로 작용하고 있다.

그럼에도 중국은 배출권 거래제에 따른 탄소 가격이 산업의 변화를 따라 움직이는 기후 대응의 새 국면을 맞고 있다. 시장 메커니즘을 떠나 정부가 선제적으로 진행한 구조적 전환으로 평가할 만하다.

원문의 저자는 루오촨 리(Ruoxuan Li) 킹스 칼리지 런던(King’s College London) 박사 학위 후보입니다. 영어 원문 기사는 The state is still on top in China’s carbon market | EAST ASIA FORUM에 게재돼 있습니다.