[딥폴리시] 변동 환율제, 인플레이션, 미국의 ‘부당 이익’

입력

수정

변동환율제, “미국만 배 불리는 꼴” 고정환율제 도입하고 ‘부당 이익 환수해야’ 수익금은 ‘개도국 교육’에 투자해야

기사는 The Economy의 연구 팀의 The Economy Research 기고를 번역한 기사입니다. 본 기고 시리즈는 글로벌 유수 연구 기관의 최근 연구 결과, 경제 분석, 정책 제안 등을 평범한 언어로 풀어내 일반 독자들에게 친근한 콘텐츠를 제공하는데 목표를 두고 있습니다. 기고자의 해석과 논평이 추가된 만큼, 본 기사에 제시된 견해는 원문의 견해와 일치하지 않을 수도 있습니다.

지난 6월 미국 연방준비제도이사회(Federal Reserve)는 미국 달러화 현금의 글로벌 유통 규모가 2조 3,000억 달러(약 3,118조원)에 달한다고 보고했다. 이는 현재 금리로 환산하면 미국 정부에 연간 680억 달러(약 92조원)의 무이자 대출을 제공하는 것과 다름없다. 다른 한편 유네스코(UNESCO)는 저소득 국가들의 교육을 위한 글로벌 지원금이 연간 300억 달러(약 41조원)씩 부족하다고 추산한다. 브레턴우즈(Bretton Woods) 고정환율 체제가 무너진 이후 대세로 자리 잡은 변동환율제는 가난한 나라의 부를 부자 나라로 부당하게 이전하는 원인이 되고 있다.

변동환율제, 미국에 ‘부당 이득’ 제공

변동환율제의 폐해를 바로잡기 위해서는 ‘인플레이션 비용’을 추가한 고정환율제의 부활을 검토할 필요가 있다. 즉 기축통화 발행국인 미국의 인플레이션 때문에 무역 상대국 자산 가치가 피해를 입으면 미국이 이를 보상해야 한다. 보상금이 저소득국 교육에 투입될 수 있다면 그것이 글로벌 거래 질서를 공정하고 투명하게 바로 세우는 길이다.

세계의 환율 제도는 고정환율제와 변동환율제, 양자의 단점을 보완하기 위한 관리형 변동환율제 등으로 구분된다. 하지만 변동환율제는 관리를 통해 변동 폭을 조정한다고 해도 여전히 맹점을 갖는다. 자국 통화가 미국 달러화에 정확히 연동된다고 해도 미국 물가가 안정되지 않으면 무역 상대국에 숨은 비용이 발생하기 때문이다.

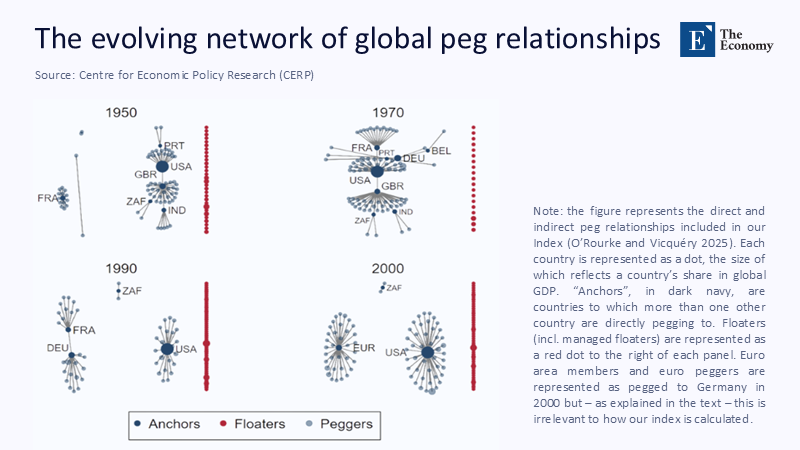

주: 고정환율제 기준 국가(Anchors), 변동환율제 운용 국가(Floaters), 고정환율제 운용 국가(Peggers) / 프랑스(FRA), 남아프리카 공화국(ZAF), 영국(GBR), 포르투갈(PRT), 인도(IND), 미국(USA), 독일(DEU), 벨기에(BEL)

‘고정환율제’ 도입하고 ‘인플레이션 피해’ 보상해야

구체적으로 미국의 인플레이션이 상대국보다 높으면 해당국이 보유한 달러화 자산의 실질 가치가 줄어든다. 이는 국회 승인 없이 세금이 부과되는 것과 같다. 유럽중앙은행에 따르면 인플레이션 차이가 환율 변동보다 무역품의 가격에 더 큰 영향을 준다. 기축 통화 발행국인 미국이 자국 인플레이션이 유발한 상대국의 피해를 보상하는 것이 이러한 불공정을 없애는 길이다.

시뇨리지 수익(seigniorage revenue, 미국이 글로벌 기축 통화인 달러화 발행을 통해 누리는 이익)은 결코 무시할 수준이 아니다. 앞서 언급한 2조 3,000억 달러(약 3,118조원) 중 미국 밖에서 유통되는 규모가 60%를 넘는다. 이는 연방 교육 예산에 해당하는 680억 달러(약 92조원)가 매년 현금으로 미국에 지원되는 것과 같다. 미국의 인플레이션은 해외에서 보유한 미국 국채의 가치도 낮춘다. 작년에 미국과 유럽연합(EU)이 보인 0.3% 정도의 근소한 인플레이션 차이도 달러 자산 보유국에 230억 달러(약 31조원)의 피해를 준다.

이자가 지급되는 채권은 그나마 낫다. 주로 현금에 의존하는 저소득국들은 더 큰 손해를 봐야 한다. 인플레이션 차이로 인한 피해가 자동으로 보상되는 고정환율제를 채택하면 이러한 보이지 않는 비용을 투명한 재분배 메커니즘으로 돌릴 수 있다. 예를 들어 2019년 베트남이 미국과의 인플레이션 차이 2.1%로 입은 손실은 15억 달러(약 2조원)인데 이는 베트남 전체 교육 예산의 14%에 해당한다.

인플레이션이 환율보다 무역 수지에 ‘더 큰 영향’

따라서 새로운 고정환율제는 다음과 같은 원칙하에 운영돼야 한다. 선진국은 1.5~2.5%, 개발도상국은 2~4% 범위를 소비자물가지수 목표로 설정하고, 범위를 벗어나는 만큼 자동 송금 대상이 된다. 또 국제통화기금(IMF)이 보증하는 정보 기구(clearinghouse)가 소비자물가지수와 위성 사진, 소매 거래 내역 등을 분석해 인플레이션 데이터를 검증한다. 환율은 0.75% 내외까지 변동이 가능하며 상당한 오차가 발생하면 변동 폭을 수정한다.

2015~2024년 실제 데이터를 모델에 적용한 결과는 만족스럽다. 멕시코는 다소의 보상을 받았어야 했고 베트남은 일부를 되돌려 줘야 했다는 결과가 나온다. 또 해당 모델을 적용하면 2022~2023년 관세로 인한 수입품 가격 인상을 완화하는 효과도 발견돼 중앙은행이 공격적인 금리 인상 없이 문제를 해결할 수 있었을 것으로 추정된다.

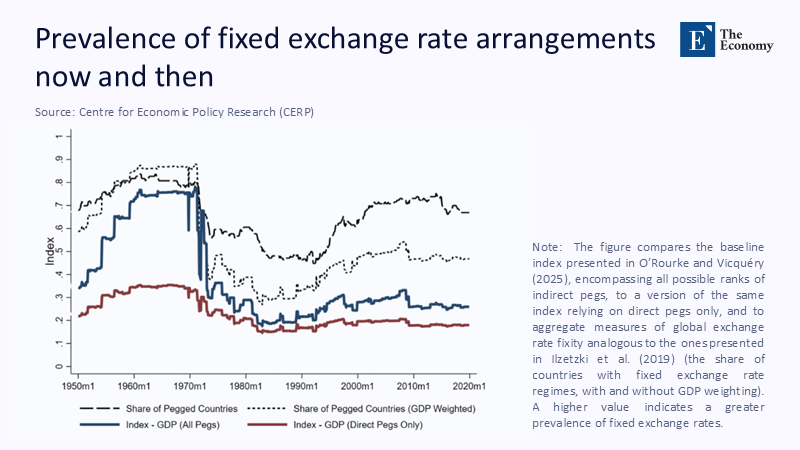

주: 고정환율제 시행 국가 비중(국가 수 기준)(Share of Pegged Countries), 고정환율제 시행 국가 비중(GDP 기준)(Share of Pegged Countries(GDP Weighted)), 고정환율제 지수(GDP 기준)(Index-GDP(All Pegs)), 고정환율제 지수(GDP 기준, 직접 고정환율제 시행 국가만)(Index-GDP(Direct Pegs Only))

수익금은 개발도상국 교육에 투자해야

이렇게 수익금이 발생한다면 교육에 투자하는 것이 맞다. 유네스코에 따르면 문맹 퇴치에 투자된 1달러(약 1,356원)는 개인의 인생 주기에 걸쳐 10달러(악 13,557원)의 보상으로 되돌아온다. 사하라 사막 이남 아프리카 학교들의 급식에 투자된다면 등록률과 학업 성취도까지 높일 수 있다. 부자 나라도 얻을 것이 있다. 미국과 유럽 등 기축 통화 발행국은 상대국 교육에 투자함으로써 글로벌 경제를 안정시키고 국가적 위상도 높일 수 있다.

미국이 비용 상환으로 부담을 덜면 자국 인플레이션 관리를 소홀히 할 수 있다는 도덕적 해이(moral hazard)를 우려하는 목소리도 있다. 하지만 미국에서 소비자물가지수 1% 상승은 6개의 하원 의석수 상실로 연결된다고 하니 걱정할 필요 없다. 데이터 조작은 IMF가 보증하는 정보 기구가 철저히 감시할 것이고, 투기 세력에 이용될까 하는 걱정은 고정 환율을 실질 인플레이션 차이에 정확히 연동시키면 크게 걱정할 것이 없다. 자주권 침해 우려도 비슷한 제도를 운용하는 싱가포르와 인도의 사례로 보아 문제없을 것으로 보인다.

환율을 고정하고 인플레이션으로 인한 달러 자산 손실을 보상하되 수익금은 인적 자원에 투자하자. 장기적 효과가 가치를 증명할 것이다.

본 연구 기사의 원문은 Peg the Rate, Tax the Inflation: Reimagining Monetary Discipline for a Classroom-Starved World | The Economy를 참고해주시기 바랍니다. 2차 저작물의 저작권은 The Economy Research를 운영 중인 The Gordon Institute of Artificial Intelligence에 있습니다.