[딥테크] 동남아 온실가스 감축 성과, 파리협정 통해 투자국 실적으로 인정

입력

수정

파리협정 제6조로 감축 실적의 국가 간 이전 가능 동남아 감축량이 투자국 실적에 반영 제도 변화가 투자 확대와 사업 활성화로 연결

본 기사는 The Economy 연구팀의 The Economy Research 기고를 번역한 기사입니다. 본 기고 시리즈는 글로벌 유수 연구 기관의 최근 연구 결과, 경제 분석, 정책 제안 등을 평범한 언어로 풀어내 일반 독자들에게 친근한 콘텐츠를 제공하는 데 목표를 두고 있습니다. 기고자의 해석과 논평이 추가된 만큼, 본 기사에 제시된 견해는 원문의 견해와 일치하지 않을 수도 있습니다.

2025년 2월 10일 기준, 전 세계 국가의 90% 이상이 유엔에 국가온실가스감축목표(Nationally Determined Contributions, NDC) 개정안을 제출하지 않았다. 이는 기후 정책 이행 의지 부족이라는 평가를 받았지만, 동시에 중요한 제도 변화가 있었다. 파리협정 제6조 발효로, 다른 나라에서 달성한 탄소 감축 실적도 해당국의 승인과 회계 조정 절차를 거치면 자국의 감축 실적으로 인정받을 수 있게 됐다.

이러한 제도 변화에 맞춰 중국은 ‘일대일로(Belt and Road Initiative, BRI)’ 청정에너지 투자를 확대했고, 일본도 공동감축메커니즘(Joint Crediting Mechanism, JCM)을 넓히며 동남아에서 발생한 감축량을 자국의 공식 실적에 반영하고 있다. 그 결과 동남아는 단순한 재생에너지 설비 공급지를 넘어, 감축 실적을 유치·인증·거래하는 거점으로 부상하고 있다.

목표 달성에서 초국경 감축으로 무게 이동

기존의 기후성과 평가는 국내 목표 대비 배출량 감축 정도로만 측정됐다. 이런 틀로 보면 2025년은 부정적인 결과다. 그러나 파리협정 제6조는 다른 국가에서 진행한 감축 사업도 양국이 승인·조정하면 투자국의 NDC 달성 실적에 반영할 수 있도록 했다.

일본의 JCM은 이를 제도화한 대표 사례다. 협정국과 공동으로 감축 사업을 추진해 실적을 나누어 반영한다. 이러한 방식 덕분에 아세안은 설비 수출을 넘어 ‘감축 성과’ 자체를 거래하는 무대로 주목받고 있다. 다만, 계획 제출 지연이 면책을 의미하는 것은 아니다. 실제 감축의 발생지와 산정 방식, 그리고 이를 입증하는 제도와 절차가 갖춰져야 한다.

데이터가 보여주는 진전과 제약

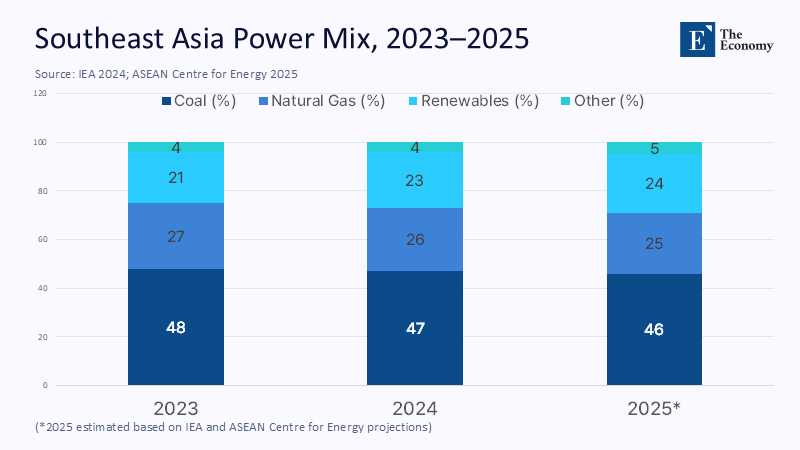

현실은 냉정하다. 2023년 아세안 전력의 약 75%는 화석연료에서 나왔고, 그중 절반은 석탄이었다. 인도네시아의 전력 수요 증가분 66%가 석탄으로 충당됐으며, 베트남은 2024년 발전용 유연탄 수입이 30% 이상 증가했다. 아세안에너지센터(ASEAN Centre for Energy, ACE)는 2025년 1차 에너지 공급에서 재생에너지 비중이 목표치 23%를 밑도는 19.6%에 그칠 것으로 전망했다. 이는 빠른 수요 증가와 인프라 부족, 전력망 취약이라는 구조적 한계를 반영한다.

투자 규모도 부족하다. 아세안은 세계 에너지 수요의 5%를 차지하지만, 글로벌 청정에너지 투자 비중은 2%에 불과하다. 2030년까지 연간 약 1,900억 달러(약 256조 원)가 필요하다는 추산은 현재 투자액의 5배에 달한다.

그럼에도 비용 측면에서는 우호적이다. 국제재생에너지기구(International Renewable Energy Agency, IRENA)에 따르면 2024년 전 세계 유틸리티 규모 태양광의 균등화발전비용(Levelized Cost of Electricity, LCOE)은 kWh당 약 0.043달러(약 56원), 육상풍력은 약 0.034달러(약 44원)로 신규 석탄보다 낮다. 베트남·태국·필리핀·말레이시아에서도 태양광 LCOE가 신규 석탄 발전보다 경쟁력 있는 수준이다. 수요는 늘고 비용은 낮아졌지만, 병목은 전력망 확충이다.

주: 연도(X축), 비중(Y축)/석탄(진한 파란색), 천연가스(연한 파란색), 재생에너지(하늘색), 기타(청록색)

해외 감축 실적

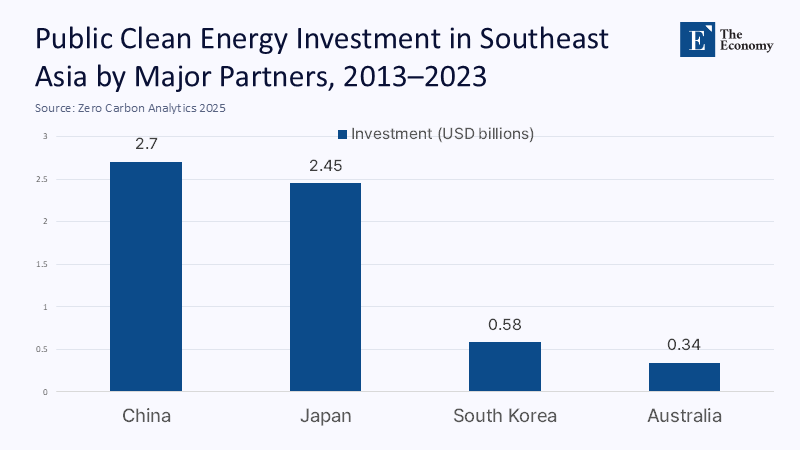

투자 흐름은 분명하다. 제로카본 애널리틱스(Zero Carbon Analytic)에 따르면 2013년부터 2023년까지 중국은 동남아 청정에너지 분야에 약 24억5,000만 달러(약 3조2,500억원)를 투입해 최대 공공 자금 공급국이 됐다. 한국은 약 5억8,000만 달러(약 7,700억원)로 세 번째다.

중국은 특히 배터리, 태양광 모듈, 풍력 부품이 대량으로 아세안에 수출되면서 동남아 청정기술 시장을 주도하고 있다. 서방의 관세 강화와 함께 태국·인도네시아 등 새로운 제조 거점을 확보하려는 전략이 그 배경이다. 일본은 JCM을 통해 감축 실적을 확보하고 이를 NDC에 반영하고 있다. 한국도 같은 방향을 추구한다. 한국 정부는 배출권거래제(Emission Trading Scheme, ETS) 문서에서 2030년 목표 달성을 위해 최대 3,750만 톤의 국제 감축 실적을 활용하겠다는 계획을 밝혔다.

주: 국가-중국, 일본, 한국, 호주(X축), 투자 규모(Y축)

제29차 기후변화협약 당사국총회(COP29)에서 제6조 규칙이 구체화됐다. 이에 따라 베트남 풍력단지나 인도네시아 주택 태양광 사업에 투자하면, 현지 전력을 생산하는 동시에 국제적으로 인정되는 감축 실적을 확보할 수 있게 됐다.

국제 감축 허브로 가는 조건

동남아가 재생에너지 사업을 국제적으로 인정받는 온실가스 감축 성과로 전환하려면 세 가지 인프라가 필요하다.

첫째, 법적 승인 절차·등록부·모니터링·보고·검증(Monitoring, Reporting, and Verification, MRV)이 유기적으로 연결된 탄소 회계 제도다. 2025년 현재, 파리협정 제6.2조에 따른 승인·추적·상응 조정 규칙이 마련돼 제도 기반은 갖춰졌다.

둘째, 이를 실행할 지역 차원의 거래 플랫폼이다. 사업 방법론 사전 심사, 승인서 양식 표준화, 프로젝트 현황 실시간 공개가 가능해야 한다. 이를 위해 아시아개발은행(Asian Development Bank, ADB)과 아세안녹색금융기구(ASEAN Catalytic Green Finance Facility, ACGF) 등의 저리 자금과 민간 투자를 결합하고, MRV 기준 충족 시 단계별로 자금을 지급하는 구조가 안정성을 높인다.

셋째, 국경 간 전력망 연계다. 라오스–태국–말레이시아–싱가포르 전력 통합 프로젝트(LTMS-PIP)는 100MW 규모에서 확장을 추진 중이며, 싱가포르는 2035년까지 최대 6GW의 저탄소 전력 수입을 목표로 한다.

이 세 요소가 맞물리면 재생에너지 비중 확대, 전력 균형 비용 절감, 국제적으로 인정받는 초국경 감축 성과 발급이 동시에 가능하다.

자금 흐름의 안정성 확보

동남아가 직면한 단기 위험은 두 가지다. 첫째, 국가온실가스감축목표(NDC) 제출 지연이 향후 목표 완화나 연기의 명분이 될 수 있다는 점이다. 둘째, 지정학적 변화로 주요 기후 자금이 줄어드는 위험이다. 실제로 2025년 중반, 미국이 ‘공정에너지전환파트너십(Just Energy Transition Partnership, JETP)’에서 철수하며 기후 금융 전반이 위축됐고, 일부 대규모 프로젝트는 자금 조달 계획을 수정했으며 민간 투자자들도 참여를 보류하거나 규모를 줄였다.

이에 대응해 아세안은 자금원을 다변화하고 안정적인 지역 금융 구조를 마련해야 한다. 이를 위해 공동성명보다 전력구매계약(PPA) 표준화, 국경 간 송전 규칙 정비, 전력 제한 보상 규정, 조달 승인 절차 확립 등 실질적 실행안을 마련해 일부 지원국이 빠져도 프로젝트가 지속되도록 해야 한다.

부채 구조 개선도 필요하다. 인도네시아와 베트남의 JETP 자금은 96~97%가 대출로 구성돼 재정 부담과 민간 투자 위축 우려가 있다. 그러나 파리협정 제6조를 활용해 민간 자본을 유치하고, ‘탄소 차액 계약(Carbon Contracts for Difference, CfD)’으로 수익을 보장하면 위험을 줄일 수 있다. 실제 초기 거래 가격은 이 방식이 국가 보증보다 비용 효율적임을 보여준다. 여기에 전력망 투자를 결합하면 투자 매력도와 안정성은 한층 높아진다.

핵심 성과 지표: 규모, 속도, 효과

NDC 달성이 어려운 상황에서 필요한 것은 목표 포기가 아니라 성과 측정 방식의 전환이다. 앞으로는 ▲국제 승인 절차를 거쳐 인정받은 청정에너지 발전량과 감축량, ▲사업 인허가부터 준공·전력망 연결까지의 기간과 송전망 확충 속도, ▲재생에너지 단가와 국제 거래 가격이 핵심 지표다.

이 지표들은 제출 시한과 무관하며, 전적으로 아세안이 마련할 제도와 인프라에 달려 있다. 태양광·풍력 단가 경쟁력이 유지되고, 싱가포르·말레이시아·태국·베트남이 국경 간 전력 거래와 조달 체계를 정교화하면, 동남아는 지역 발전과 세계 기후 대응을 동시에 이끄는 탈탄소 허브로 자리 잡을 수 있다.

목표 재설정과 실행 가속화

2025년의 핵심 평가지표는 제출 시한이 아니라, 동남아가 청정에너지 공급망과 감축 자금 흐름의 중심이 될 수 있는 제도와 인프라를 갖췄는가다. 석탄 비중은 여전히 높지만, 발전 단가는 하락했고, 송전망 연결과 해외 감축 제도는 본격 가동됐다. 아세안 각국이 제6조 승인 법제화, 사업 공개, 전력망 접근 보장, 계약 표준화를 추진한다면, 2026~2030년 목표 달성은 가능하다. 관건은 인프라 확충 속도와 국제적 인정 여부다.

본 연구 기사의 원문은 Beyond the 2025 Scoreboard: Southeast Asia as the World’s Decarbonisation Exchange | The Economy를 참고해 주시기 바랍니다. 2차 저작물의 저작권은 The Economy Research를 운영 중인 The Gordon Institute of Artificial Intelligence에 있습니다.