[딥파이낸셜] 불완전한 규제가 키운 암호 자산 위험, 해법은 안전망 설계

입력

수정

급증하는 스테이블코인·암호화폐 결제망, 미비한 규제 집행 AML 점수·출처 기반 통제·스테이블코인 준비금 감독 필요 시장 기능을 해치지 않는 다층적 안전 설계 강조

본 기사는 The Economy 연구팀의 The Economy Research 기고를 번역한 기사입니다. 본 기고 시리즈는 글로벌 유수 연구 기관의 최근 연구 결과, 경제 분석, 정책 제안 등을 평범한 언어로 풀어내 일반 독자들에게 친근한 콘텐츠를 제공하는 데 목표를 두고 있습니다. 기고자의 해석과 논평이 추가된 만큼, 본 기사에 제시된 견해는 원문의 견해와 일치하지 않을 수도 있습니다.

스테이블코인과 암호화폐 결제망을 통한 자금 흐름은 기존 정책 논의의 가정을 이미 넘어섰다. 국제통화기금(IMF)은 2025년 보고서에서 2024년 국경 간 스테이블코인 거래 규모가 약 2조 달러(약 2,700조 원)에 달했다고 밝혔다. 거래는 북미와 아시아·태평양 지역에 집중됐고, 신흥국에서는 국내총생산(GDP) 대비 비중도 상당했다.

국제자금세탁방지기구(Financial Action Task Force, FATF)에 따르면 2024년 중반 기준 조사 대상국의 약 33%가 여전히 트래블룰(Travel Rule, 송금인과 수취인 정보를 의무적으로 전송하도록 하는 규정)을 법제화하지 못했다. 제도를 도입한 국가에서도 감독과 집행은 미흡하다. 블록체인 분석 업체 체이널리시스(Chainalysis)는 2024년 불법 암호화폐 주소가 수취한 자금 규모를 약 409억 달러(약 552조 원)로 추산했다. 이 수치는 최소치일 가능성이 크며, 2025년 중반 전망에서는 전년 수준을 넘을 수 있다는 분석도 나왔다.

이처럼 빠르게 커지는 시장은 암호화폐를 단순히 위험하거나 자유로운 수단으로만 설명하기 어렵게 만든다. 다층적 안전장치가 마련되지 않는다면 구조적 실패로 이어질 수 있다. 토큰 경제가 본래의 효율성을 실현하기 위해서는 사후 추적이 아니라 법정화폐와 맞닿는 접점에서 예방 기능을 제도와 기술 설계에 내재화해야 한다.

자유보다 안전 설계가 먼저

암호화폐는 흔히 ‘중앙 통제로부터의 해방’으로 가치가 설명돼 왔다. 그러나 역사적으로 결제 시스템에 중앙기관이 존재해 온 이유는 거래 주체의 단순한 송금 능력 부족 때문이 아니다. 개별 참여자의 잘못된 선택이나 부실이 전체 금융망으로 번지는 것을 막기 위해 안정성이 필요했기 때문이다.

블록체인은 거래 검증과 추적을 가능하게 하지만, 위험 자체를 차단하지는 않는다. 논점은 규제를 얼마나 줄일 수 있는지가 아니라, 실패를 흡수하고 피해 확산을 차단할 수 있는 구조를 어떻게 설계할 것인가다. 불법적 행위가 실행되기 어렵고, 중간에서 제어되기 쉬운 다층적 안전망이 요구된다. 이를 위해 출금 지점의 프로그래머블 통제, 거래 출처 기반 위험 점수화, 스테이블코인 준비금 감독, 국경 간 송금 시 신원 데이터 확보가 핵심적이다. 자유는 감독의 부재가 아니라 예측 가능한 안전성을 통해서만 보장된다.

허술한 규제가 만든 범죄의 통로

자금 유출은 신원 확인 체계의 허술함과 은폐 기술의 진화에서 비롯된다. 트래블룰이 법제화돼 있어도 적용이 일관되지 않아 국경 간 규제 회피가 가능하다. 여기에 크로스체인 스왑, 규제 사각지대에 놓인 거래소, 프라이버시 서비스 등이 단순한 탐지 기법을 무력화하며 불법 자금 흐름을 돕는다.

영국 사례는 이를 잘 보여준다. 2023년 금융 광고 규제가 확대됐지만, 규제 당국은 2024년에도 불법 광고를 대규모로 제거하는 데 어려움을 겪었다. 전담 집행팀은 2025년에 들어서야 가동됐다. 결국 불법 행위자는 파편화된 감독 체계보다 더 빠르게 움직이며 규제의 빈틈을 활용했다.

따라서 해법은 전면적 금지가 아니라 제도적 공백을 메우는 것이다. 송금 과정에서 표준화된 신원 데이터를 확보하고, 환전 지점에서 위험 기반 심사를 하며, 준비금과 자금 흐름을 실시간 감독해 위험 수준이 급격히 높아지면 자동 차단이 작동하도록 해야 한다.

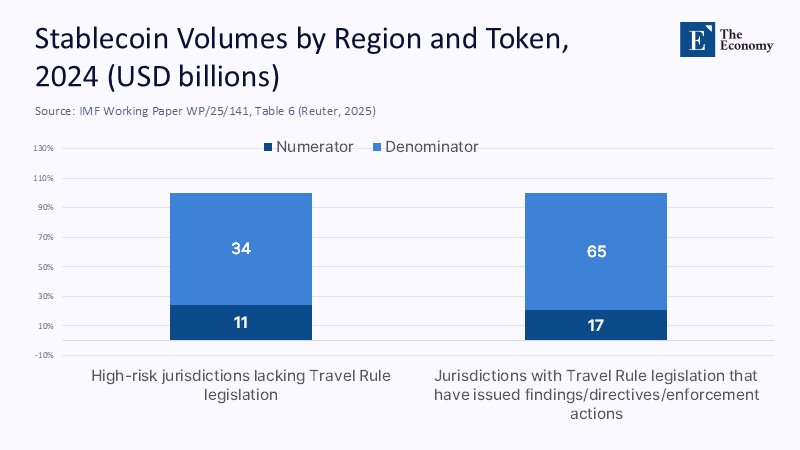

주: 관할 구역 유형- 트래블룰 미도입 고위험 지역, 트래블룰 도입·집행 지역(X축), 거래량 비율(Y축)/규제 준수 암호화폐 거래량(진한 파랑), 전체 암호화폐 거래량(연한 파랑)

위험 차단 장치로서의 AML 점수

국제결제은행(BIS)은 새로운 접근을 제시한다. 암호 자산 단위나 잔액에 대해 자금세탁방지(Anti-Money Laundering, AML) 점수를 부여하고, 은행과 규제 대상 거래소가 이를 법정화폐로 전환할 때 반드시 참조하도록 하는 방식이다.

AML 점수는 토큰 자체를 불법으로 규정하지 않는다. 자금이 결제망에 편입되는 중요한 순간에 위험을 걸러내는 장치로 작동한다. 거래 이력, 제재 대상 거래소와의 연관성, 불법 자금 세탁에 자주 사용된 서비스와의 접촉 여부 등을 반영해 계산되며, 시간이 지날수록 과거 기록의 영향은 줄어든다.

정보가 불완전할 경우에는 기준을 유연하게 적용해 불필요한 경고를 줄이되, 위험이 의심되는 흐름은 반드시 심층 검토를 거치도록 설계할 수 있다. 또한 특정 분석 업체에 의존하지 않고, 감독 당국이 최소 기준을 설정해 여러 업체가 경쟁하도록 유도함으로써 정확성과 투명성을 높일 수 있다.

스테이블코인을 통한 안전한 관문

스테이블코인은 암호화폐 결제의 핵심 인프라로 자리 잡으며 건전성을 확보할 수 있는 자연스러운 관문 역할을 한다. 이를 위해 두 가지 관리 축이 필요하다.

첫째는 발행사의 준비금 감독이다. BIS의 ‘픽스트라이얼(Pyxtrial) 프로젝트’는 감독 당국이 준비금과 부채를 상시로 점검할 수 있음을 보여줬다. 이는 머니마켓펀드나 전자화폐 감독 원칙과 연계된다.

둘째는 발행사 차원의 직접 통제다. 제재 대상 주소 차단, 불법 자금 긴급 동결, 법 집행 요청에 대한 즉각 대응은 시장 전체 불안정성을 줄이고 위험 확산을 막는 장치로 작동한다. 실제로 USDT와 USDC는 범죄나 제재 대상 자금에 대해 반복적으로 동결 조치를 시행해 왔다.

유럽연합(EU) 역시 2024년 암호 자산시장규제(MiCA)를 시행해 2025년까지 가상자산서비스제공자(CASP) 전반에 의무를 확대 적용했다. 토큰 생애주기에 준법 절차를 내재화하고, 준비금 감독을 강화해 발행사의 자의적 운영을 막는 구조다. 합법적 경로를 따르는 것이 가장 효율적인 선택이 되도록 유도하는 것이 핵심이다.

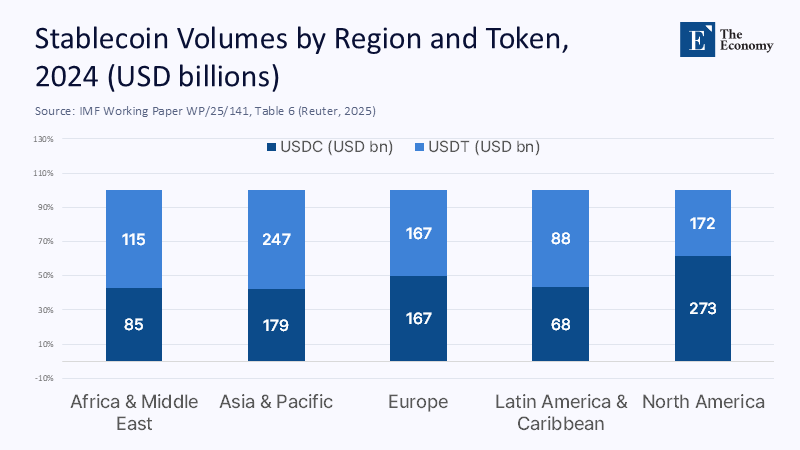

주: 지역-아프리카 및 중동, 아시아 및 태평양, 유럽, 중남미, 북미(X축), 거래량(Y축)/USDC(진한 파랑), USDT(연한 파랑)

보여 주기 식 경고가 아닌 실행 가능한 감독

기술은 혁신을 위축시키지 않으면서도 감독 역량을 확장할 수 있다. 2025년 7월 출범한 유럽 자금세탁방지청(AMLA)은 각국 감독을 조율하고 기준을 통일하며, 위험도가 높은 가상 자산 부문까지 직접 감독하도록 설계됐다.

데이터 측면에서는 금융안정위원회(FSB)가 BIS의 ‘아틀라스(Atlas) 프로젝트’를 강조했다. 이는 민간과 공공이 따로 집계해 온 국경 간 암호화폐 데이터를 정합적으로 조정하고, 정책 대응을 어렵게 만드는 보고 공백을 보완하기 위한 것이다.

실무적으로는 단발성 자료 요청에 그치지 않고 상시적 자료수집 체계가 필요하다. 거래 출처 기반 위험 지표의 표준화, 거래소별 자금 흐름 현황판 구축, 주요 스테이블코인 준비금 원격 모니터링이 대표적이다. 이런 기반이 마련되면 경보는 즉시 집행으로 이어지고, 규제는 필요한 곳에 집중되며, 준수 기업은 투자 방향과 통제 기준을 명확히 알 수 있다. 이는 시장이 요구하는 예측 가능성으로 이어진다.

예방을 가능하게 하는 설계 요소

예방 중심의 거래 안전망은 사후 규제보다 기본 설계 단계에서 마련돼야 한다. 영국은 금융 광고 규제를 암호화폐 마케팅까지 확장해 위험 경고를 의무화하고 ‘친구 추천’ 방식의 광고를 금지했다. 하지만 공시만으로는 한계가 있다. 이용자가 내용을 직접 확인해야 효과가 있고, 기업이 성실히 이행해야 의미가 있기 때문이다.

더욱 효과적인 방법은 출처 기반 안전장치를 결합하는 것이다. AML 점수가 일정 수준을 넘는 거래에는 지연이나 강화된 실사를 적용하고, 탐지된 위험 유형에 따라 맞춤형 공시를 제공하는 방식이다. 트래블룰 데이터 역시 단순 감사 자료를 넘어, 준법 담당자에게는 자동 요약 보고서를 제공하고, 이용자에게는 직관적 경고 메시지를 띄우는 데 활용할 수 있다.

또한 신뢰도가 낮은 신규 거래 상대방에는 일정 한도를 설정해 합법적 사용에는 지장을 주지 않으면서도 위험 노출을 줄일 수 있다. 잘 설계된 장치는 불필요한 장벽이 아니라, 의심스러운 흐름만 늦추고 정상 거래는 더 원활히 만드는 안전장치로 기능한다.

제기되는 반론과 대응

프라이버시 우려는 가장 빈번히 제기된다. 그러나 출금 지점에서 적용되는 출처 기반 점수는 블록체인 전체에 신원을 공개하는 방식이 아니다. 공개 거래 기록과 규제 기관 간 교환되는 트래블룰 데이터만 활용하며, 이는 암호화와 접근 통제로 보호할 수 있다.

또 다른 우려는 규제가 혁신을 막는다는 주장이다. 그러나 실제 집행은 기술 전체를 차단하기보다 위험한 부분을 선별적으로 다루는 방식으로 진화하고 있다. 예컨대 토네이도 캐시(Tornado Cash)는 과거 제재를 받았지만 2025년 3월 일부 제재가 해제돼 합법적 활용 가능성이 열렸다. 동시에 불법 활동에 연루된 개발자에 대한 형사 사건은 진행 중이다. 이는 규제가 책임성을 유지하면서도 합법적 기술 발전을 허용할 수 있음을 보여준다.

세 번째 비판은 규제 강화가 범죄 세력을 다른 지역으로 이동시킨다는 점이다. 그래서 공동 규제 체계와 표준화된 데이터 공유가 필요하다. 출금 지점마다 동일한 위험 관리 기준이 적용된다면 지역 차이는 회피 통로가 되지 못한다. 오히려 규제의 명확성을 확보한 기업이 경쟁 우위를 얻는다.

이념에서 실행으로

논쟁의 초점은 ‘암호화폐 자유’와 ‘중앙집중적 통제’의 선택이 아니다. 핵심은 안전을 제도와 기술 설계에 내재화하는 것이다. 출금 지점에서 AML 점수를 의무적으로 참조하고, 스테이블코인 준비금을 투명하게 감독하며, 국경 간 송금 과정에서 신원 데이터를 일관되게 확보해야 한다. 감독 당국은 보도 자료에 의존하지 않고 실시간 데이터 기반 대응 체계를 마련할 필요가 있다.

이러한 구조는 위험을 사후에 기록하는 것이 아니라 사전에 차단하는 토큰 경제를 만든다. 시스템을 이렇게 설계해야만 마찰이 적고 프로그래밍 가능하며 전 세계적으로 호환되는 통화라는 초기 비전이 안전성을 바탕으로 현실화될 수 있다.

본 연구 기사의 원문은 Safety by Design, Not by Slogan: A Layered Blueprint for Crypto AML that Preserves Freedom by Preventing Failure | The Economy를 참고해 주시기 바랍니다. 2차 저작물의 저작권은 The Economy Research를 운영 중인 The Gordon Institute of Artificial Intelligence에 있습니다.