[딥파이낸셜] 무역적자 줄지 않는 미국, 관세가 아닌 경쟁력 강화가 해법

입력

수정

미국, 관세 인상·수입 축소에도 물가 부담·적자 확대 기업 혁신 제약, 숙련 인력 부족 심화 지속 가능한 통상 전략은 내부 역량 강화

본 기사는 The Economy 연구팀의 The Economy Research 기고를 번역한 기사입니다. 본 기고 시리즈는 글로벌 유수 연구 기관의 최근 연구 결과, 경제 분석, 정책 제안 등을 평범한 언어로 풀어내 일반 독자들에게 친근한 콘텐츠를 제공하는 데 목표를 두고 있습니다. 기고자의 해석과 논평이 추가된 만큼, 본 기사에 제시된 견해는 원문의 견해와 일치하지 않을 수도 있습니다.

미국의 대중 수입 비중은 2017년 22%에서 2024년 13~14%로 낮아졌다. 이어 2025년 봄 미국 리치먼드 지역연방준비은행은 새 통상 정책으로 중국산 수입품의 평균 실효 관세율이 약 33%까지 높아졌다고 밝혔다. 그러나 수입 비중 감소와 관세 인상에도 불구하고 소비자 부담은 오히려 커졌고, 미국산 제품의 국제 경쟁력은 여전히 개선되지 않았다.

세계무역기구(WTO)는 2025년 4월 전망에서 상호 보복 관세와 정치적 불확실성이 올해 글로벌 무역 성장세를 둔화시킬 수 있다고 경고했다. 특히 북미 지역이 가장 큰 충격을 받을 것으로 지적됐다. 결국 비용은 다시 미국 국내 경제로 돌아오고 있다.

적자 논쟁에서 경쟁력 전략으로

무역적자는 국가 경제 운용의 결과일 뿐 실패 여부를 가늠하는 지표는 아니다. 그럼에도 미국은 양자 간 무역적자 규모를 정책의 잣대로 삼아왔다. 수입 상대국을 줄이는 데 치중한 나머지 정작 무엇을 경쟁력 있게 수출할지에 대한 전략은 부족했다. 그 결과 공급망, 서비스 흑자, 달러의 국제적 위상 같은 중요한 요소를 외면했고, 기술·숙련·제품 품질 강화를 소홀히 해왔다.

지속 가능한 통상 전략은 관세 장벽이 아니라 생산성과 경쟁력에서 출발한다. 혁신, 기술, 규모 확대를 어떻게 결합해 해외에서 수익성을 높이고 국내에서 중산층 임금을 유지할 수 있을지가 정책의 핵심이다. 단기적 적자 축소에 매달리는 대신, 세계 시장에서 대체 불가능한 제품을 만들어내는 것이 근본적 해법이다.

무역적자 확대와 수입 구조 변화

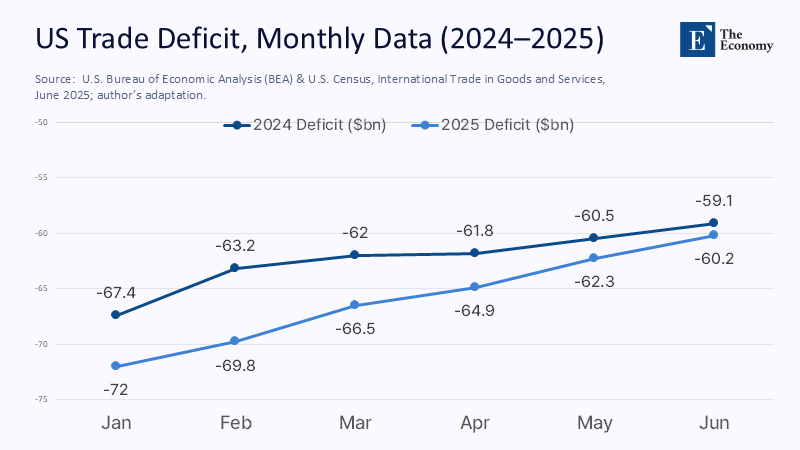

2025년 6월 미국의 상품·서비스 무역적자는 602억 달러(약 81조원)였다. 전달보다 줄었지만, 상반기 누적으로는 2024년보다 크게 늘었다. 상품 적자는 다소 줄고 서비스 흑자는 늘었지만, 전체 무역적자 확대를 막기에는 역부족이었다. 무역수지는 국제 유가, 달러 환율, 경기 상황, 재정정책 등 다양한 요인의 영향을 받기 때문에 단순히 관세 정책 실패로만 볼 수는 없다.

주: 월(X축), 무역적자 금액(Y축)/2024년(진한 파랑), 2025년(연한 파랑)

특히 수입 구조의 변화가 중요하다. 2024년 중국의 미국 수입 비중은 13~14%로 줄고, 멕시코가 최대 공급국으로 올라섰다. 그러나 뉴욕 연방준비은행은 이 감소 폭이 실제보다 부풀려졌다고 지적한다. 중국산 제품 상당수가 제3국을 거쳐 미국으로 들어오기 때문이다. 대중 수입 의존도가 실제로는 크게 줄지 않았다는 의미다. 겉으로는 공급망이 분리된 듯 보이지만, 실제로는 더 비싼 비용을 감수하며 우회 조정된 것에 불과하다. 이런 구조가 고착되면 되돌리기 어렵고, 미국 기업의 부담으로 이어질 수 있다.

주: 연도(X축), 수입 비중(Y축)

관세의 비용과 제약

관세 부담은 결국 미국 내부로 돌아왔다. 미국 기업과 소비자가 대부분의 비용을 감당했고, 수입가와 소매가에 그대로 반영됐다. 한 연구에 따르면 미국 수입업자가 전체 부담의 약 90%를 떠안은 반면, 중국 수입업자는 자국 보복관세의 일부만 감당했다. 문제는 단순한 가격이 아니다. 중간재가 비싸지면 기업은 제품 개발과 공정 개선을 줄이고, 신제품 출시를 늦추며, 첨단 설비 도입을 미룬다. 특히 중소 제조업체일수록 이런 위축이 두드러진다. 결국 관세는 기업의 혁신 역량을 제한한다.

인력 부족도 심각하다. 2024년 국제 성인역량평가(PIAAC)에서 미국 성인의 수리력과 문제 해결력은 OECD 평균에 못 미쳤고, 저숙련 인구 비율은 높았다. 제조업계는 향후 10년간 수백만 개의 숙련 인력이 부족할 것으로 예상한다. 미국 제조업의 제약 요인은 값싼 외국산 부품이 아니라 첨단 공정을 소화할 숙련 인력 부족이다. 관세로 비용만 높이고 인력 투자를 소홀히 하면 학습과 역량 축적의 기회가 줄어든다. 교육과 훈련을 중심에 둔 통상 전략이 필요하다.

학습 중심 통상 전략

정책은 효과를 직접 확인할 수 있는 영역에서 시작해야 한다. 미국의 반도체지원법(CHIPS and Science Act)은 보조금을 단순히 지원하는 데 그치지 않고 공장 건설, 생산 공정, 인력 양성과 연계했다. 2024년 미국 상무부는 인텔과 약 85억 달러(약 11조원), TSMC 애리조나와는 약 66억 달러(약 8조7천억원), 삼성 텍사스 테일러와는 약 64억 달러(약 8조4천억원) 규모의 협정을 체결했다. 일부는 최종 승인과 대출 지원으로 이어졌다. 모든 사업에는 인력 훈련과 협력업체 육성 조항이 포함됐다. 이는 일회성 산업정책이 아니라 향후 정책의 기본 틀이 돼야 한다. 공적 지원은 반드시 지역 인재 생태계와 중소기업으로 확산되도록 설계해야 한다.

인력 투자는 기존 제도를 통해서도 충분히 확대할 수 있다. 등록 도제제도와 지역 전문대학 협력체, 기업이 인증하는 단기 자격 과정을 활용하면 된다. 이를 반도체, 전력전자, 정밀가공, 첨단소재 등 주요 산업 수요에 맞춰 신속히 확산할 수 있다. 성인 기술 격차는 학생만의 문제가 아니기 때문에, 근로와 학습을 병행할 수 있는 제도적 장치가 요구된다. 공적 자금이 투입돼야 할 곳은 값싼 부품이 아니라 숙련 인력이다. 해외에서 들여온 장비를 단순히 사용하는 데 그치지 않고, 이를 국내 기술력으로 전환하는 것이 무역수지를 개선하는 가장 확실한 방법이다.

제품 전략의 고도화

미국에서는 동맹국이 자국 자동차 시장을 제한한다는 비판이 제기돼왔다. 그러나 실제로는 관세가 아니라 제품 적합성의 문제다. 일본 시장은 소형차 중심이고 서비스망과 현지 맞춤형 옵션이 잘 갖춰져 있다. 반면 미국 브랜드는 대형차 위주여서 수요와 맞지 않는다. 관세를 낮춘다 해도 도쿄의 주거 환경에서 미국산 대형차가 팔리기는 어렵다. 해법은 징벌적 관세가 아니라 시장에 맞는 제품 전략이다.

이 교훈은 다른 산업에도 적용된다. 미국이 강점을 가진 반도체, 설계 도구, 인공지능 제조, 특수 화학, 항공우주 분야는 가격이 아니라 기술 우위로 성과를 낸다. 경쟁에서 앞서는 길은 관세를 높이는 것이 아니라 기술 격차를 더 빨리 넓히는 것이다. 이를 위해 목표형 연구개발, 성능 기준을 반영한 조달 정책, 국제표준 주도권 확보가 필요하다. 관세는 특정 안보 분야에서 시간을 벌어줄 수는 있지만, 기술 격차 자체를 메우지는 못한다

지속 가능한 우위

무역의 성패는 매달 발표되는 적자 수치로 판단할 수 없다. 중요한 것은 노동력이 기술을 익히고 문제를 해결하며 생산 장비를 다룰 수 있는 역량이다. 관세는 수입처를 일시적으로 바꿀 수 있을 뿐, 세계가 미국산 제품을 선택하도록 만들지는 못한다. 2025년 통계는 중국 의존도 감소 효과보다 비용 증가와 무역 둔화가 더 크게 나타났음을 보여준다.

따라서 통상 전략은 혁신과 인력 투자에 집중해야 한다. 학습 비용을 낮추고 숙련을 확산시켜야 제품 경쟁력이 강화된다. 그렇게 될 때 무역적자의 크기보다 수출 품질이 더 중요한 기준이 된다.

본 연구 기사의 원문은 Build Advantages, Not Walls: An Innovation-First Trade Strategy for the United States | The Economy를 참고해 주시기 바랍니다. 2차 저작물의 저작권은 The Economy Research를 운영 중인 The Gordon Institute of Artificial Intelligence에 있습니다.