'지분 매집 끝' 대양금속 최대주주 오른 KH그룹, 인수 자격 도마 위에

입력

수정

KH그룹 '17.87%'로 대양금속 최대주주 자리에

횡령 혐의·계열사 상폐 위기 등 불붙은 인수 자격 논란

‘4.000억대 배임’ KH그룹 배상윤 회장은 인터폴 적색수배

시장도 기대감 낮아, M&A 이슈로 잠깐 상승 후 다시 하락세

KH그룹의 대양금속 인수가 임박했다. 자회사 KH필룩스가 확보한 대양금속 지분율이 기존 대주주의 지분율(특수관계자 제외)을 넘어서면서 경영권 인수를 위한 9부 능선을 넘었다는 평가다. 이달 말 임시주주총회를 앞둔 가운데 KH그룹 측은 의결권 확보에 자신감을 드러내고 있지만, 핵심 계열사들이 상장폐지를 목전에 두고 있다는 점과 오너가 배임 혐의로 도피 중이란 사실 등이 변수로 지목된다.

적대적 M&A 나선 KH그룹, 대양금속 최대주주 등극

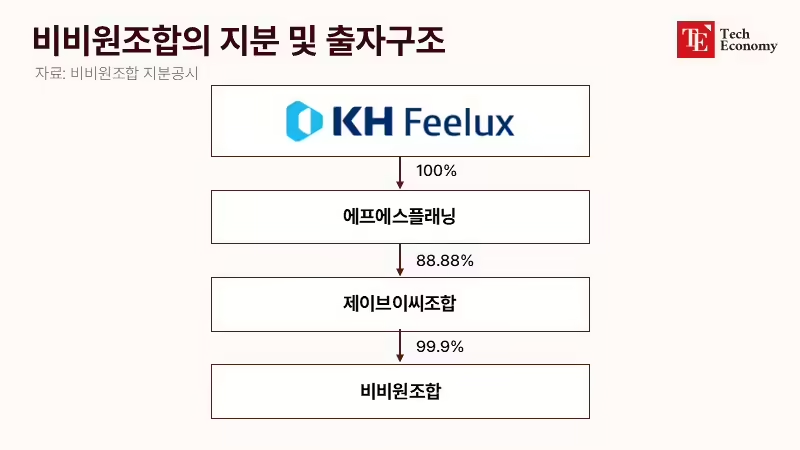

2일 금융감독원 전자공시시스템에 따르면 KH그룹이 대양금속 인수를 위해 결성한 조합인 비비원조합은 지난 9월 24~ 25일 이틀에 걸쳐 대양금속 지분 6.45%를 매입하며 최대주주(17.87%)에 올랐다. 비비원조합의 최대주주는 제이브이씨조합으로, 제이브이씨조합의 최대주주는 에프에스플래닝이다. 에프에스플래닝은 KH필룩스의 완전자회사로 사실상 KH그룹이 대양금속의 지분을 확보하고 있는 셈이다.

KH그룹의 대양금속 적대적 M&A(인수합병)는 지난 7월 비비원조합이 대양금속 주식 5% 이상을 보유했다고 공시하면서 시장에 알려졌다. 비비원조합은 7월 25일부터 30일까지 장내매수를 통해 순식간에 320만 주를 취득했고 이후에도 꾸준히 지분을 매입하며 대양금속에 대한 적대적 M&A를 공식화했다. 그러다 지난달 중순부터 다시 매수세를 보이기 시작한 비비원조합은 꾸준히 장내와 장외에서 지분을 취득하면서 지분율을 늘려갔다. 시장에 따르면 비비원조합이 대양금속 지분 매수에 들인 비용만 140억원에 달한다.

'내우외환' 대양금속, 자금난 속 적대적 M&A 노출

KH그룹이 속도를 내는 이유는 이달 30일 임시주총을 앞두고 있기 때문이다. 임시주총에서 정관 변경, 이사와 감사 신규 선임 등의 의안을 두고 대양금속의 기존 최대주주인 대양홀딩스컴퍼니 측과 표 대결을 펼칠 것으로 예상된다. KH그룹 입장에서는 표 대결에서 이기기 위해 기타 주주들의 의결권을 확보하는 과정이 필수적이다. 이사진을 장악해야 대양금속을 완전하게 인수할 수 있어서다. 현재 대양금속 경영진은 쉽게 회사를 넘길 수 없다는 입장이지만, KH그룹 내부에서는 기존 경영진의 지분율이 가시권 내로 진입했다는 판단이 팽배한 상황이다. 시장에서도 이번 적대적 M&A가 사실상 KH그룹 측에 유리하게 흘러가고 있다고 보고 있다. 대양금속 경영진 측의 방어 수단이 마땅치 않기 때문이다.

실제로 대양홀딩스컴퍼니가 추가적으로 지분을 확보할 수 있는 유상증자도 미뤄진 상황이다. 당초 피에이치 2호조합과 대양홀딩스컴퍼니 특별관계자인 공갑상씨가 11월에 납입할 예정이었지만, 지난달에 납입일을 9월로 앞당겼다. 대양홀딩스컴퍼니는 유상증자를 앞당기면서 적극적으로 M&A 방어 의지를 보여주는 듯했지만 결국 납입이 완료되지 못했고, 다시 11월로 납입일을 연기한 상태다. 임시주총 전 유상증자를 통한 지분 확보는 물 건너간 셈이다. 장내 매수를 통한 지분 확보 역시 여의치 않아 보인다. 당초 유동성이 충분하지 않아 적대적 M&A에 노출된 만큼 자금 상황에 여유가 없는 것으로 판단된다.

반면 KH그룹은 다양한 방안을 활용할 수 있다. 기존 방식대로 지속적인 장내 매수를 바탕으로 최대주주 지분율을 넘어서는 것이 일반적으로 사용할 수 있는 방법이다. 여기에 대양금속의 소액주주들을 설득해 의결권을 확보하는 방안도 있다. 실제 비비원조합의 지분 확보 과정에서 개인으로부터의 장외매수도 일부 있었던 만큼 KH그룹도 단순히 장내매수만 진행하는 것이 아니라 다양한 가능성을 열어둔 모양새다. KH그룹은 대양금속 인수 시 영풍제지까지 품게 되면서 단숨에 코스피 상장사 2개를 가지게 된다. KH그룹 입장에서는 거래 중인 상장사를 인수해 유동성 확충을 위한 수단을 확보하게 되는 셈이다.

배임·횡령으로 점철된 KH그룹, 도덕성·경영 능력 논란

다만 시장에선 KH그룹의 인수 자격에 대한 의구심이 커지고 있다. 첫손에 꼽히는 것은 배상윤 KH그룹 회장 등의 오너리스크다. KH그룹은 입찰 담합과 배임, 횡령 혐의 등으로 검찰 조사를 받고 있는데, 총책으로 지목된 배 회장은 현재 검찰 수사를 피해 해외 도피 중인 것으로 알려졌다.

검찰에 따르면 KH그룹은 2022년 알펜시아 리조트를 인수하는 과정에서 강원도개발공사(GDC)와 공모해 경쟁 입찰인 것처럼 외관을 꾸미고, 실제로는 단독 입찰을 따낸 혐의를 받고 있다. 이 과정에서 배 회장은 인수대금 4,500억원을 마련하면서 계열사가 전환사채(CB)를 발행해 입찰 자금을 지원하게 한 배임 등의 혐의를 받고 있다. 또한 배 회장은 600억원대 회삿돈을 빼돌린 혐의(횡령)로 인터폴 적색수배까지 내려진 상태다.

KH건설·KH미래물산·장원테크·KH필룩스·IHQ 등 그룹 상장계열사 5곳이 외부 감사인으로부터 ‘의견거절’을 받으며 상폐 위기에 놓인 점도 자격 논란으로 이어지고 있다. 핵심 계열사 경영도 제대로 하지 못하는 상황에서 새로운 기업을 인수해 경영할 능력이 있는지 의문이라는 것이다. 외부 감사인의 감사의견 거절 사유는 계열사 간 자금거래, 담보제공 시 불투명한 내부거래, 계속기업으로서의 존속 불확실성 등으로 상장사가 갖춰야 할 내부 통제절차가 미비하다는 것이 핵심이었다. KH미래물산은 지난해 고위 임원이 횡령, 배임 혐의로 검찰 기소되기도 했다.

업계에 따르면 현재 KH건설·KH미래물산·장원테크는 코스닥시장본부 기업심사위원회의 심의, 의결로 상폐가 결정됐지만, 회사 측이 법원에 ‘상장폐지 결정 효력정지 가처분’을 신청해 정리매매 등 상폐 절차가 보류된 상태다. 코스피 시장에 상장한 KH필룩스와 IHQ 역시 주식 거래가 정지된 상태로, 이달 말까지 개선 기간을 부여받았다.

시너지보다는 부정적 영향 더 커

이렇다 보니 전문가들은 KH그룹의 대양금속 인수 시너지보다 부정적인 영향에 더 주목하고 있다. KH그룹 계열사들의 부실 전이 우려가 대표적이다. 지난해 KH건설은 영업손실 71억원을 기록했고, KH미래물산은 88억원, 장원테크는 27억원, KH필룩스는 111억원, IHQ는 174억원의 영업손실을 냈다. 한 M&A 전문가는 “대양금속, 영풍제지는 원료 조달 등 금융 거래를 기반으로 사업을 한다”며 “KH그룹 감사인이 제기한 내부거래 불투명성이 계속 발생한다면, 대양금속과 계열사인 영풍제지에까지 부실이 전이될 수 있고 나아가 금융 거래 시 신용도가 하락할 가능성도 크다”고 짚었다.

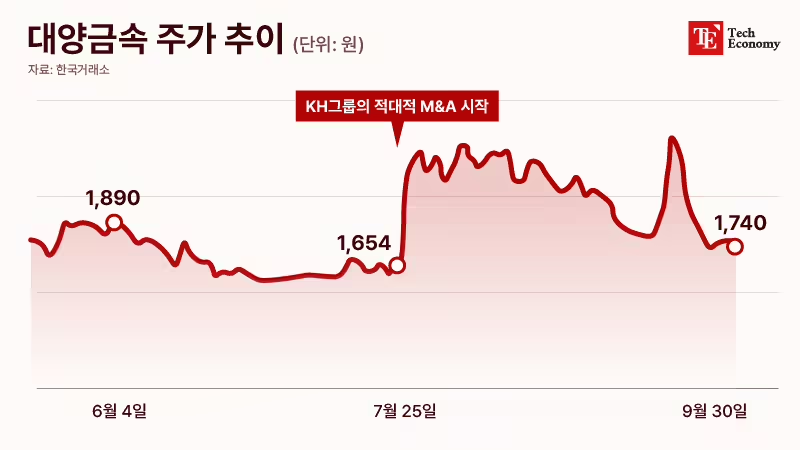

시장에서도 KH그룹의 대양금속 인수를 부정적으로 보는 분위기다. 한국거래소에 따르면 대양금속 주가는 지난달 30일 1,740원으로 장을 마감했다. 적대적 M&A가 시장에 알려진 7월 25일 1,654원과 비교해 고작 86원(5.1%) 오른 수준으로, 인수자 경영 능력에 대한 의구심에 시장 기대감이 낮게 반영된 결과다. 실제로 적대적 M&A의 경우 기업을 인수하기 위해 주식을 매입하는 만큼 주가가 오르는 경우가 일반적이지만, 대양금속 주가의 경우 M&A 소식 이후 잠깐 2,300원대까지 올랐다가 다시 하락해 1,700원대를 기록하고 있다. 영풍과 사모펀드 MBK파트너스가 적대적 M&A에 나선 고려아연 주가가 지난달 13일 55만6,000원에서 같은 달 29일 71만1,000원으로 23.7% 상승한 것과는 대조적이다.