상상인저축은행 인수전에 출사표 던진 OK금융, ‘업계 1위·수도권 장악’ 노린다

입력

수정

상상인 흡수 시 자산 규모 15조원 훌쩍

2,000억원 제시한 우리금융은 인수 포기

건전성 악화 딛고 원하는 몸값 가능할까

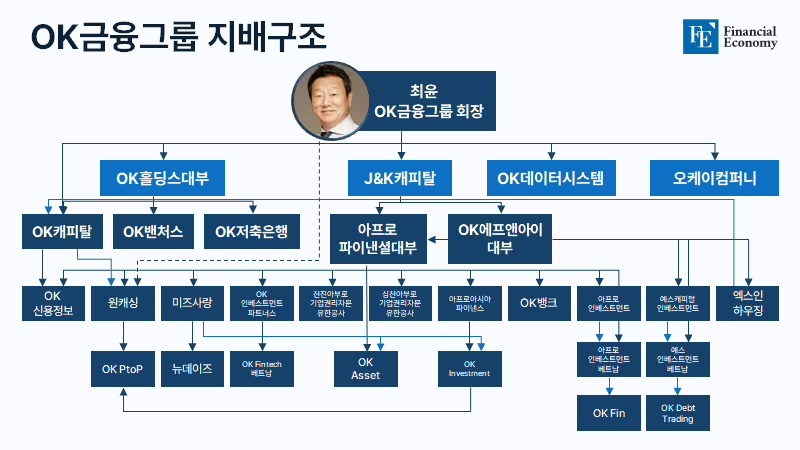

OK금융그룹이 상상인저축은행 인수를 추진한다. 수년 전부터 대부업에서 철수를 서둘러 온 최윤 OK금융 회장이 종합금융그룹으로의 도약을 선언한 만큼 사업 다각화 및 영업망 확대를 서두르는 모습이다.

업계 추정 상상인저축은행 가치 3,000억원 안팎

29일 투자은행(IB) 업계에 따르면 OK금융은 내부 회의 결과 상상인저축은행을 인수하기로 결정, 삼일회계법인의 자문을 받아 실사에 나선다. 실사는 오는 12월 2일부터 13일까지 진행되며, 실사 후엔 내년 상반기 내 인수 절차에 돌입한다는 계획이다. 현재 가장 유력한 인수안은 OK금융의 핵심 계열사인 OK저축은행이 상상인저축은행을 인수하는 구조다.

OK금융이 상상인저축은행 인수전에 나선 것은 영업권 확대를 염두에 둔 행보로 풀이된다. 저축은행은 정해진 영업권 안에서만 점포 설립이 허용되는데, OK저축은행이 기반이 서울인 만큼 경기도를 기반으로 하는 상상인저축은행 인수에 성공할 경우 수도권 전역으로 영업망을 확대할 수 있다.

인수합병을 통해 그룹의 몸집을 크게 불릴 수 있는 점도 고려 대상이다. OK저축은행의 총자산은 올 6월 기준 13조3,200억원으로 SBI저축은행(13조8,800억원)에 이어 업계 2위 수준이다. 만약 OK저축은행이 상상인저축은행(2조5,900억원)을 흡수하면 자산 기준 업계 1위에 올라서게 된다.

시장에서는 상상인저축은행의 몸값 책정에 주목하는 모양새다. IB 업계에서는 상상인저축은행 몸값을 자본금(6월 말 기준 2,945억원) 수준인 3,000억원 안팎으로 추정하고 있다. 다만 실사 과정에서 대출 부실 등 추가적 문제가 드러나면 매각 가격은 조금 더 낮아질 수 있다. 지난해 10월 상상인저축은행 인수를 추진한 우리금융지주는 2,000억원을 인수 가격으로 제시한 바 있다. 당시 양측은 합의점에 도달하지 못했고, 결국 우리금융지주는 인수전에서 물러났다.

각종 ‘꼼수’에 금융당국 예의주시

우리금융지주와 매각을 논의하기 직전 상상인그룹은 금융위원회로부터 대주주 적격성 문제로 상상인저축은행과 상상인플러스의 대주주 지분 강제 매각 처분을 받았다. 여기에 올 10월에는 상상인저축은행 부실 채권 꼼수 매각이 적발되면서 금융감독원의 징계까지 받게 됐다. 시장에서 가격을 낮추더라도 서둘러 매각하는 것이 최선의 해결책이라는 평가가 나오는 이유도 여기에 있다.

상상인저축은행은 지난 6월과 8월 오하자산운용의 제1·2차 프로젝트파이낸싱(PF) 정상화 펀드에 각각 908억원, 585억원을 투자했다. 이는 외부투자를 제외한 펀드 총설정액의 각각 46.7%와 33.3%에 달하는 규모다. 이후 상상인저축은행은 해당 펀드에 각각 955억원과 646억원의 부실채권을 매각했다. 투자 비율(1차 46.7%·2차 33.3%)과 정확히 일치하는 금액이다.

결국 부실 PF 대출채권 정리가 아닌 ‘꼼수 매각’이었다는 게 금감원의 판단이다. 이에 더해 상상인저축은행은 대출채권 가격을 충당금보다 높게 설정해 129억원의 충당금 환입 효과를 비롯해 연체율 하락 등 건전성 완화 효과까지 노렸다. 그 결과 상상인저축은행의 지난 6월 말 연체율은 매각 직전 대비 2.6%p 하락했다.

오하자산운용은 문제가 된 펀드에 투자한 저축은행의 개별 확인을 받아 투자 대상 PF 대출채권을 확정하는 등 일명 ‘주문자상표부착방식(OEM)’ 펀드를 운용해 상상인저축은행에 협조했다. 이는 자본시장법상 이면계약에 해당한다. 현행법은 투자자로부터 명령, 지시, 요청 등으로 집합투자 재산을 운용하는 OEM 펀드를 금지하고 있다. 이에 금감원은 상상인저축은행의 충당금 환입분에 수익증권을 손실로 인식하도록 했다. 연체율과 고정이하여신비율 등의 착시효과를 없애려는 취지다.

연체율 ‘최고’, 자산건전성 ‘최악’

전문가들은 가장 근본적인 문제로 업계 최하위 수준에 머물고 있는 상상인저축은행의 자산건전성을 꼽는다. 금융권에 따르면 상상인저축은행의 올해 2분기 말 기준 고정이하여신(NPL)비율은 20.43%로 1년 전과 비교해 무려 9.76%p 높아졌다. 전체 저축은행 평균(11.52%)을 한참 웃도는 것은 물론, 자산규모 상위 10곳 저축은행(SBI·OK·한국투자·웰컴·애큐온·페퍼·다올·신한·상상인·OSB) 가운데 가장 높은 수준이다.

연체율도 상위 10곳 저축은행 중 가장 높다. 올해 2분기 기준 상상인저축은행의 연체율은 13.58%로 지난해보다 2.7%p 상승했다. 부동산 PF 대출의 경우 전체 규모는 줄었으나, 건전성은 크게 악화했다. 상상인저축은행의 부동산 PF 대출 규모는 지난해 말 350억원에서 올해 6월 말 1,939억원으로 축소됐다. 반면 부동산 PF 대출 연체율은 같은 기간 12.66%에서 15.58%로 치솟았다.

가뜩이나 업황이 좋지 않은 상황에서 좋은데 건전성까지 악화하면서 매각이 쉽지 않을 것이라는 게 업계의 중론이다. 가격 조정에서 수세에 몰릴 가능성이 크기 때문이다. 지난해 우리금융이 인수를 검토했다가 발을 뺐을 때도 비슷한 분석이 나왔다. 이에 상상인저축은행은 건전성 관리에 총력을 기울인다는 입장이다. 상상인저축은행 관계자는 “부실채권 상각 및 회수 등 건전성을 제고하기 위해 노력 중”이라며 “금융당국의 가이드라인에 맞춰 대손충당금 적립을 확대하는 등 노력도 지속 추진해 나갈 것”이라고 밝혔다.