[딥파이낸셜] 독일, “자동차와 기계마저?”

입력

수정

독일 우량 산업 ‘수출 위기’ 중국에 가격 경쟁력 ‘밀려’ 에너지 비용 상승 및 생산성 정체

본 기사는 The Economy의 연구팀의 The Economy Research 기고를 번역한 기사입니다. 본 기고 시리즈는 글로벌 유수 연구 기관의 최근 연구 결과, 경제 분석, 정책 제안 등을 평범한 언어로 풀어내 일반 독자들에게 친근한 콘텐츠를 제공하는 데 목표를 두고 있습니다. 기고자의 해석과 논평이 추가된 만큼, 본 기사에 제시된 견해는 원문의 견해와 일치하지 않을 수도 있습니다.

수십 년 동안 독일이 경제 강국으로 군림한 것은 자동차, 기계, 자본재 분야의 세계적인 수출 경쟁력 덕분이었다. 지금 해당 분야의 수출이 흔들리는 것은 전체 수요가 줄어서가 아니라 독일 제품의 가격 경쟁력이 중국의 상대가 되지 못하기 때문이다.

독일 핵심 산업 ‘수출 경쟁력’, ‘중국에 밀려’

그러므로 문제는 수요가 아닌 공급 측면에 있다. 독일은 높은 에너지 가격과 노동 비용의 상승, 부진한 생산성에 허덕이는데, 중국은 정반대 상황에 놓인 것이다. 저렴한 비용과 엄청난 규모, 끊임없는 학습 효과가 그것이다.

러시아의 가스 공급 중단 이후 독일의 생산 시설들이 부담해야 하는 전기 및 가스 비용은 이전 수준으로 돌아가지 못하고 있다. 작년 후반까지 독일 중견 기업들이 부담한 전기세는 킬로와트시(kilowatt-hour)당 0.2유로(약 325원)로 미국이나 중국보다 훨씬 높다. 독일 정부의 지원 정책도 기업들의 부담을 크게 덜어주지 못했다.

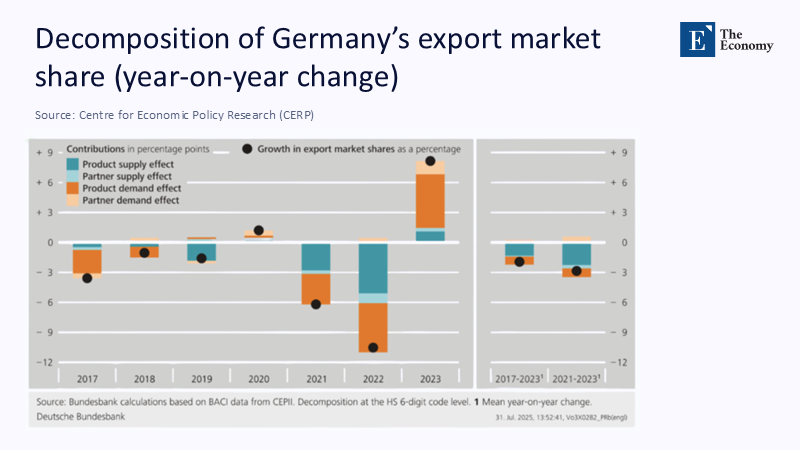

동시에 독일의 산업 생산은 최대 생산력 이하로 운영되고 있다. 공장 가동률이 75~78% 수준에 머물러 제품당 고정비용이 올랐다. 노동 비용도 2022~2023년에 급등했다. 임금 상승률이 다소 누그러졌다고 하지만 고비용과 낮은 생산성의 결합은 기업들을 힘들게 하고 있다. 이는 수출 실적에서 드러난다. 자동차 및 기계류 분야에서 독일의 점유율은 2021년 이후 지속적인 하향 추세다. 다수의 기업이 해외시장에서 비용 경쟁의 어려움을 토로하고 있다.

주: 제품 공급 요인, 상대국 공급 요인, 제품 수요 요인, 상대국 수요 요인(보기 위부터)

중국, ‘과잉 생산’ 통한 ‘저가 경쟁력’

이에 반해 중국은 독일과 정반대의 길을 택했다. 배터리, 태양 전지판, 전기차 등의 산업에서 의도적으로 시장 수요보다 높은 생산 설비를 구축해 시장 가격을 극적으로 끌어내렸다. 작년에 배터리 팩의 가격은 킬로와트시당 115달러(약 16만원)로 전년 대비 20% 하락했다. 중국의 일부 공장이 최대 생산량의 40% 이하로 운영됨에도, 중국은 전 세계 배터리의 3/4 이상을 공급한다.

중국의 이러한 과잉 생산(overcapacity) 전략은 수출품 가격도 극적으로 끌어내렸다. 작년 기준으로 중국은 글로벌 전기차 수출의 40%를 점유하고 있으며, 올해 중반까지 1백만 대가 넘는 신에너지 자동차(new energy vehicles, 화석 연료 이외의 에너지원으로 구동되는 자동차)를 수출했다. 반면 독일의 대중국 자동차 수출은 중국산 전기차가 내수 시장 점유율을 확대하며 줄어들었다.

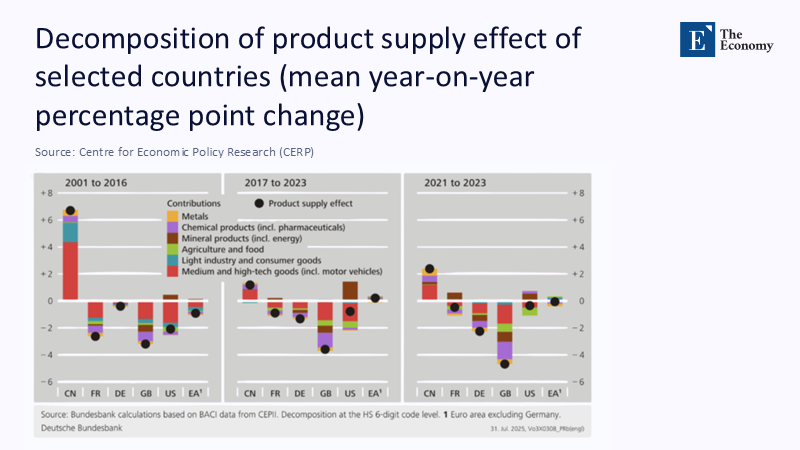

주: 금속, 화학 제품, 농산물 및 식품, 경공업 및 소비재, 중간 및 첨단 기술 제품(보기 위부터) / 중국, 프랑스, 독일, 영국, 미국, 독일 제외 유로존(좌측부터)

십 년쯤 전에 미국의 저비용 산업(low-cost industries)에 닥친 충격이 자동차, 기계, 친환경 장비 등 독일이 자랑하는 우량 산업을 때리고 있다.

독일, 에너지 비용이 ‘발목’

한 국가의 수출 경쟁력은 가격 및 품질 경쟁력을 갖춘 제품을 만들어 내는 능력과 이를 비용 효율적으로 상대국에 전달하는 역량으로 나눌 수 있다. 독일의 자동차 기업과 자본재 생산업체는 중국의 배터리 및 전기차 업체와 비교해 비용 경쟁력에서 계속 뒤처지고 있다. 여기에 수출업체들은 높은 전력망 비용과 인프라 확충의 지연, 높은 에너지 비용에 허덕이고 있다. 그 결과 자동차, 기계, 친환경 제품에 대한 글로벌 수요가 여전함에도 독일의 공장들은 다수가 최대 생산량 이하로 가동되고 있다.

독일 정책 당국은 저조한 글로벌 수요와 지정학적 불확실성을 언급하지만, 문제의 근원은 공급 차질에 있다. 따라서 가장 시급한 대책은 각 산업에 장기적인 에너지 공급 계약을 제공하고, 재생에너지 공급을 확대하며, 2022년 이후 두 배로 치솟은 전력망 비용을 내려야 한다. 또 자동화 및 전기차 전환을 가속화하기 위해 승인 절차를 간소화하고 세제 지원을 강화해야 한다.

자동차 및 기계, ‘중국 쇼크’ 위기

여기에 중국을 비롯한 해외 업체의 유럽 시장 진입을 조인트벤처 설립과 묶어 배터리 및 친환경 기술 이전을 강제할 필요도 있다. 보조금 지원을 받는 중국산 전기차에 대한 유럽연합 차원의 관세는 유럽 산업이 경쟁력을 회복할 때까지 충분한 기간 동안 유지하되, 명확한 일정을 제시해 기술 개발 지연을 막아야 한다.

해당 조치들은 정치적인 부담을 동반하지만 독일의 수출 경쟁력 문제를 해결하기 위한 근원적인 방안임이 틀림없다.

유럽 경제 모델의 근간이기도 한 독일 산업이 위기에 처했다. 기계 및 자동차 수출은 고부가가치 일자리와 연구개발 네트워크, 지역 소득을 떠받치는 기반이다. 비용 및 규모 면에서 지금과 같은 비대칭적 상황이 지속된다면 독일은 핵심 산업에서 두 번째 중국 쇼크(China shock)를 맞이할 수도 있다.

본 연구 기사의 원문은 From Surplus to Squeeze: Why Germany’s Export Edge Faltered and China’s Rose — and How to Fix the Supply Side | The Economy를 참고해 주시기 바랍니다. 2차 저작물의 저작권은 The Economy Research를 운영 중인 The Gordon Institute of Artificial Intelligence에 있습니다.