[BIS] 비은행 투자 기관들의 탄력적인 국채 수요가 개도국 시장 유동성 공급의 핵심

세상은 다면적입니다. 내공이 쌓인다는 것은 다면성을 두루 볼 수 있다는 뜻이라고 생각하고, 하루하루 내공을 쌓고 있습니다. 쌓아놓은 내공을 여러분과 공유하겠습니다.

입력

수정

8일(현지 시간) 전세계 은행 감독기구 중 하나인 국제결제은행(BIS)이 국채 투자자 분석 보고서를 냈다. '국채 보유자와 그 중요성(Who holds sovereign debt and why it matters)'라는 보고서에서 저자들은 개발도상국, 신흥국일수록 금융위기 시점에 국채 수요가 탄력적으로 움직이고, 비은행 투자 기관 및 개인 투자자들이 이자율에 가장 민감하게 반응한다고 설명했다.

저자들은 최근 들어 미국 기준금리가 급격하게 상승하면서 미 서부 지역 일대 은행들의 연쇄 파산이 이어지는 데다 세계 각국으로 은행발(發) 금융위기가 조심스레 우려되는 가운데, 금융위기에 직면했을 때 어떤 투자자들이 정부 국채를 구입해 시장에 유동성을 공급하는지가 주요 관심사라고 언급했다. 각 투자 집단별로 이자율, 안전자산 등에 대한 선호가 조금씩 다른 것을 고려해 정부가 공적자금을 마련해야 할 때 어떤 전략으로 시장에 접근해야 하는지를 알려주는 단서가 될 수 있기 때문이다.

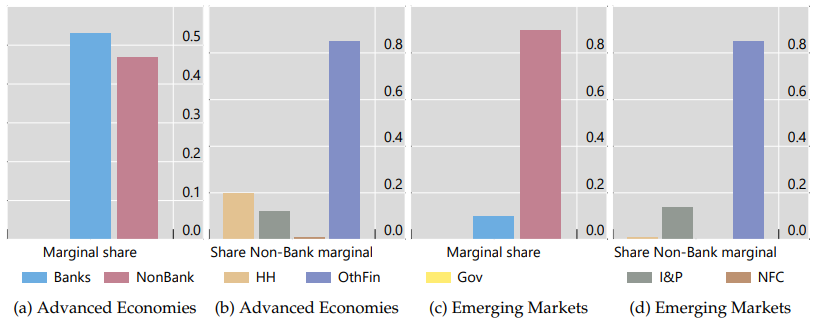

개발도상국일수록 비은행 투자 기관의 정부 국채 수요 증가

지난 20년간 95개국의 정부 국채 구매자 및 보유자들 목록을 바탕으로 작성된 논문에서 저자들은 선진국에서 은행과 비은행 간 정부 국채 수요가 큰 차이가 나지 않는 데 반해, 개도국, 신흥국에서는 비은행 및 개인 투자자들의 수요 쏠림 현상이 두드러지게 나타난다고 설명한다. 비은행 및 개인 투자자들 중에서도 비금융기관 투자 비중이 선진국과 개도국에 가리지 않고 높은 비율로 나타나는 점을 강조하기도 했다.

이자율 변화에 더 탄력적으로 움직이는 투자자 그룹도 일반 금융기관(Other Financials·은행 외 금융기관)이었다. 금융위기에 대한 반사 분석(해당 사건이 일어나지 않았을 때 예상 반응 분석)을 바탕으로 개도국 국채 수요를 조사한 결과, 일반적으로 공적자금이 10% 증가할 경우 정부 부담 비용이 6.7% 증가했으나, 비은행 투자자가 없을 경우에는 정부 부담 비용이 9%까지 증가하는 것으로 나타났다.

금융위기가 닥쳤을 때 비은행 투자자들의 정부 국채 수요 덕분에 정부가 낮은 금리로 시장에서 자금을 마련할 수 있고, 이를 바탕으로 위기 극복의 사회적 비용이 절감된다는 것이다.

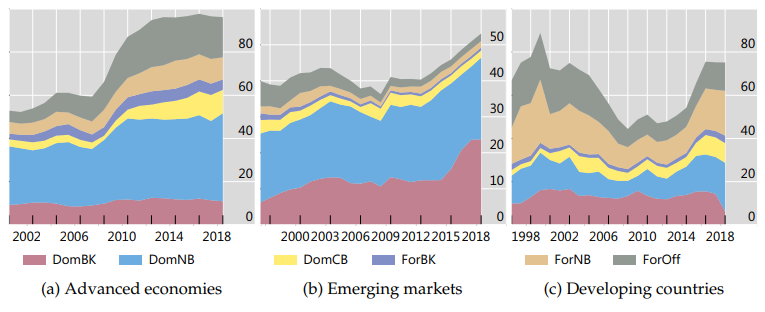

경제 안정 시기에는 은행, 불안정시기에는 비은행 기관 투자자의 국채 수요 증가

이어 2008년 금융위기를 비롯한 주요 금융 위기 시기에는 비은행 기관들의 국채 수요가 증가해 안전자산 및 고수익률에 대한 수요가 높은 것을 보여주는 반면, 경제 시스템이 안정적으로 운영되는 기간에는 은행들의 국채 수요가 상대적으로 더 높다고 설명했다. 안정기에는 국채가 안전자산인 반면 수익률이 낮아 위험가중자산 비율에 민감한 은행들의 수요가 높지만, 경제 불안정기에는 국채 수익률이 상대적으로 높아지는 데다 안전성이 여전히 높은 탓에 비은행 기관들의 수요가 크게 늘어나기 때문이라고 덧붙였다.

또한 이자율에 대한 민감도 측면에서도 비은행 기관들의 수요 탄력성이 더 높아 경제 위기에 유동성을 시장에 공급해 주는 주요 투자자 집단이 비은행 기관이라고 설명했다.

저자들은 비금융 기관 투자자로 분류된 집단 중 약 70%가 투자 펀드로 구성되어 있고, 실제로 이들이 금융 불안기에 시장에 적극적으로 유동성을 공급한 덕분에 정부의 금융 비용이 크게 줄어들었다고 설명한다. 일부 시장에서 비금융 기관 투자자들이 없는 경우에는 정부의 금융 비용이 더 크게 증가해 금융위기를 극복하는 데 어려움을 겪었고, 선진국일수록 비금융 기관 투자자가 많아 금융 비용이 적다고 부연했다.

향후 금융 위기 시 국내 시장 시사점

기획재정부에 따르면 2021년 국고채 발행액은 180조5천억원으로 전년 대비 6조원가량 증가했다. 이 중 외국인 채권 자금 순유입액이 63조9천억원, 2021년 기준 외국인의 국내 채권 보유 잔액은 214조원으로 국고채 금액의 약 3분의 1 정도를 해외투자자들이 구매하고 있다. 한국은행에 따르면 국내 투자자들과 달리 해외 투자자들의 경우 BIS 보고서에서 지적하는 대로 대부분 기관 투자자들이다.

기획재정부가 올해부터 국채법 일부 개정을 통해 일단 개인도 국채에 투자할 수 있도록 했으나, 수요는 그리 많지 않은 편이다. 2021년 말 기준 영국은 9.1%, 싱가포르 2.6%, 일본 1.0%, 미국 0.5% 등의 개인투자자가 국고채를 보유하고 있는 반면, 한국은 법 개정 이전까지 0.1%에 불과했다. 전문가들은 소유권 이전을 제한한 만큼, 국내에서 개인의 국고채에 대한 수요는 적을 것으로 전망한다.

채권 투자업계 전문가들은 개인 투자자에게 채권 투자 시장을 열어주는 등 분산 투자 효과를 노리고 있으나, 한국도 해외 기관 투자자들의 국채 구매가 시장 유동성 공급에 필수적인 시장인 만큼, 금융 위기시 환율 안정화, 시장 이자율 관리 등이 필수적이라고 밝혔다.

세상은 다면적입니다. 내공이 쌓인다는 것은 다면성을 두루 볼 수 있다는 뜻이라고 생각하고, 하루하루 내공을 쌓고 있습니다. 쌓아놓은 내공을 여러분과 공유하겠습니다.